文 | 独角金融 高远山

2022年最后一个月,来势汹汹的新冠疫情在全国蔓延,未雨绸缪的消费者给自己买了新冠确诊+隔离双重保险,按照彼时新冠传播速度,当初买新冠险的,无异于捡钱。

随着感染人数的激增,当消费者抗原检测结果显示两道杠后,在找保险公司理赔时却遭遇“高门槛”,主要原因是,医院不给开具新冠诊断证明,还有以消费者确诊的不是新冠肺炎被拒之门外。这样的消息不断在网上被爆出,昔日的网红产品“新冠险”也被推上风口浪尖。

2月15日,中国消费者协会(下称“中消协”)官方微信发布《2022年全国消协组织受理投诉情况分析》,“新冠”保险套路繁多被点名。

中消协表示,不少保险公司推出“新冠”隔离和感染相关保险,但宣传容易赔付难。一些保险公司为吸引消费者投保,宣称核酸阳性即可赔付,消费者实际感染后又设置苛刻条件,如要求提供CT检测报告和医生确诊通知书等才能理赔,甚至为拒赔还玩起“文字游戏”。以“新冠病毒感染”而非“新冠肺炎”为由不予赔付。有些保险公司通过下架相关保险产品、保险理赔员失联、客服电话不通等方式故意逃避赔付责任。

新冠险赔付难,除了中消协点名的险企为拒赔甩出的理由外,实际上这也给消费者提了个醒,无论购买任何一款产品,投保时看清看透合同条款,如果符合保险条款却拒赔或者超过30天不处理,投保人即可向当地银保监部门投诉,或者到法院起诉。

1、多家险企拒赔“新冠险

有人新冠阳了,拒赔;阳了但肺部没感染,拒赔;不能到医院确诊,拒赔!在阳性赔付这件事上,一些保险公司拒赔花样不断翻新。

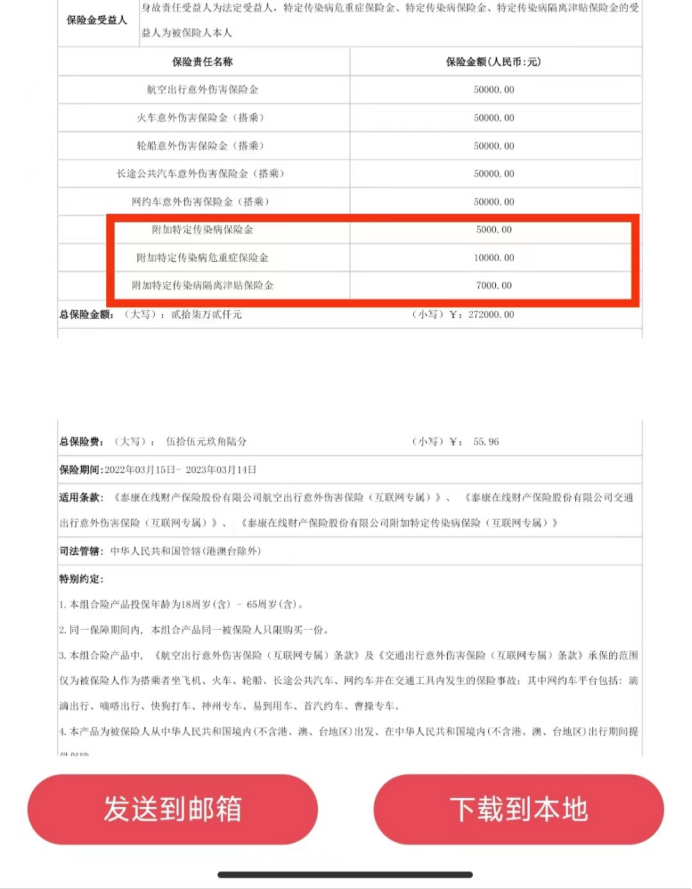

王晖是在泰康在线财产保险股份有限公司(下称“泰康在线”)购买新冠险,名称为“新冠隔离险”,保费为55.96元,保障期限为2022年3月15日至2023年3月14日。

该产品附加了三款保障责任,包括特定传染病保险金、特定传染病危重症保险金、特定传染病隔离津贴保险金,可以赔付的保障金额分别为5000元、1万元、7000元。

图源:网友提供

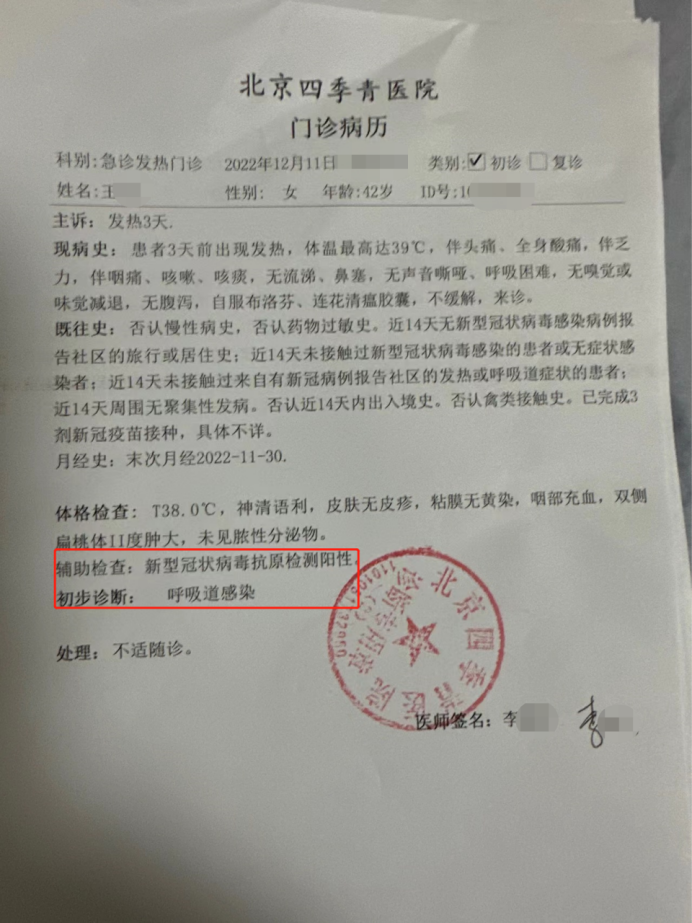

王晖称,新型冠状病毒抗原检测阳性后,找泰康在线理赔员咨询理赔事项时,被告知,需要到医院出具“确诊新冠”证明。

但跑了几个医院,王晖的诊断证明上,医生都没给开具“确诊新冠”,而是开具了“呼吸道感染”证明。

图源:网友提供

与王晖类似遭遇的患者还有很多。在黑猫投诉平台,今年以来,搜索关键词“泰康新冠险”,消费者投诉数量总共18起,主要投诉内容多与“理赔被拒”有关。截至2022年12月20日,王晖以及一起购买“泰康险”产品的同事,仍没有获得理赔。

除了泰康在线,目前,根据公开信息,包括太平洋保险、国泰保险、华泰保险、众惠财产相互保险、建信人寿等保险公司,在新冠险上都被曝出理赔难度大。

2022年12月中旬,有网友爆料称,自己买了中国人寿保险股份有限公司(下称“中国人寿”)新冠保险,但发现“阳性”后,保险公司拒不赔付,理由是“奥密克戎不属于新冠,现在已经定义为流感了”,视频发出后引发网友热议。

而中国人寿对该问题的处理速度也非常快。中国人寿表示,已联系到客户家属,并进一步加强与客户的沟通,后续将根据客户提交的相关资料,按照合同约定快速启动相应的理赔程序和服务。

2、拒赔是否合理?

两年前,新冠相关保险产品的利润空间较高,去年最后一个月,由于环境的变化及新冠政策的调整,保险公司此前售卖的“新冠险”利润空间明显减少,导致多家险企下架了新冠相关保险产品。

与新冠相关的保险大致分为两种,一种是疾病险,一种是重疾险。新冠作为一种和流感越来越类似的疾病,在2020年疫情暴发后所有保险公司都增加了保险条款,将新冠重疾纳入其中。另一种则是在疫情防控中应运而生的意外险,俗称隔离险或新冠津贴,被广为诟病的则是这一种。

新冠津贴推出时,一般几十元的价格,消费者感染后,每天得到一二百元津贴,此前得新冠感染者比例极低。保险公司以低廉的价格,为消费者提供一份额外保障,不仅是一种稳定的盈利模式,也是一种社会责任,保险公司和消费者皆大欢喜。

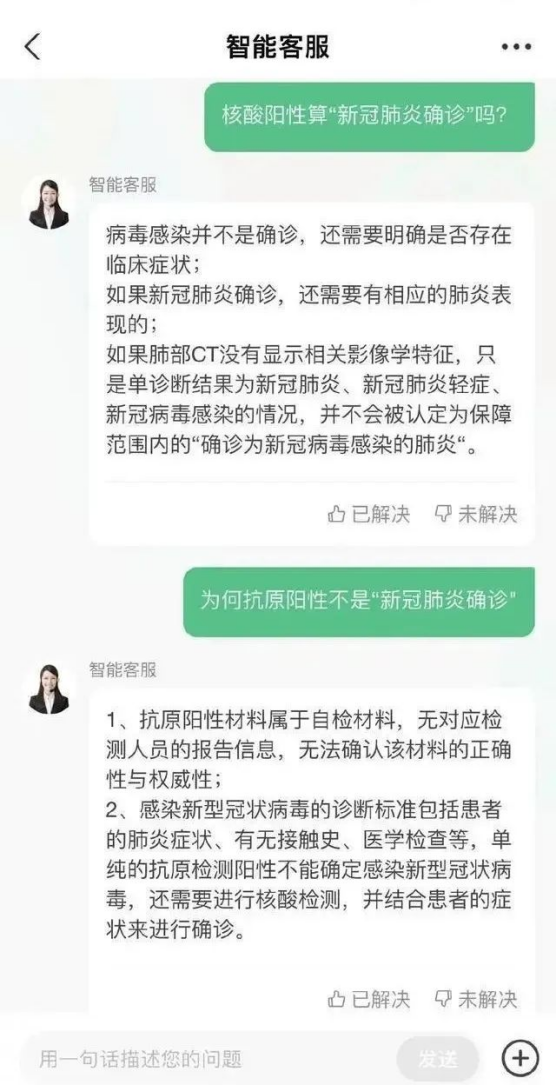

现实情况是,一般保险公司会在这些新冠险的声明中增加一个条款“如果申请理赔,必须有一份二甲医院开具的确诊新冠报告”。也就是说,如果你的抗原显示为双杠,或者是核酸检测阳性报告,是没办法跟保险公司证明自己得了新冠。

根据一些网友反馈,如果想要医生开具一份新冠诊断证明,需要根据国家卫健委最新阳性标准来判断,即需要检测出新冠阳性判定的标准CT值

评论