文|新熵 樟稻 编

辑丨伊页

很大程度上,极兔的出现对国内快递行业的发展,造成了深远的影响。

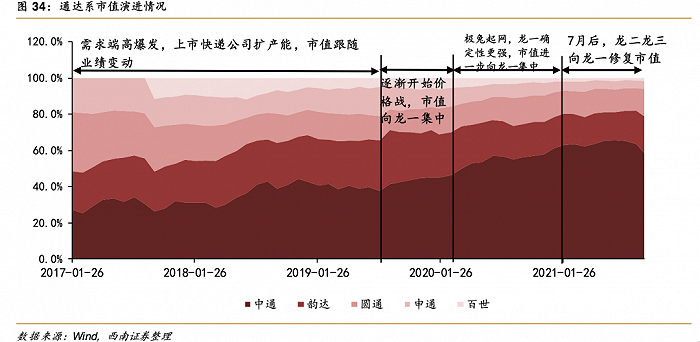

譬如市场集中度。2020年下半年,国内快递市场集中度明显下降,主要原因是极兔等新入局者的快速扩张;但从2021年以来,市场集中度重新企稳,主要原因则是极兔完成对百世快递业务的收购。

此次收购完成后,国内快递行业的新格局变为 “三通一达一兔+京东和顺丰”。但显然,这并不是终局,未来还会有进一步的变化,部分快递公司仍有被出清的风险。

参照美国快递行业的发展历史就会发现,中国快递行业已经开始出现大型同业并购及多元化并购,行业势必将由集中阶段向寡头垄断阶段迈进。

那么,谁会是下一个被出清的玩家?

近日,因配送延迟、派送异常,韵达快递多次引发热议。舆论发酵之下,官博发布澄清公告,称派件延迟的情况主要由于人手不足造成,网点积压的快件绝大多数已得到及时清理,近日将全部清理完毕。

不过,针对网点关闭数量的否认和时效延迟解释,市场并不买账。公告发布后,不少用户仍然在对韵达快递配送速度慢、丢件频发、投诉渠道不畅通等问题进行投诉。而在C端的投诉之外,从业务量增速、市占率以及利润表现来看,韵达同样表现不佳。

韵达会成为最先掉队的那一个吗?

01、聂腾云不再低调

众所周知,桐庐改变了中国快递业的格局。这块曾经只是穷乡僻壤的土地,孕育了一批企业家,及一手创办和管理的快递企业数千余家,占据了全国市场的半壁江山。

而在“桐庐帮”中,聂腾飞、聂腾云两兄弟则是当之无愧的灵魂人物。

1989年,聂腾飞在一位外国朋友的启发下,于杭州开办了首家私人快递公司——盛通公司(现在的申通快递)。在供需失衡之下,申通快递快速发展壮大。

在这一阶段,聂腾云边上学边送邮件,其大学就读于浙江商业职业技术学院。期间,他与同学陈立英相恋,毕业后结为夫妻。1995年,二人一同进入了哥哥聂腾飞创办的申通。

当兄弟俩联手想要干一番更大的事业时,意外却不期而至。1998年,聂腾飞乘坐一辆白色桑塔纳去宁波,遭遇车祸不幸去世。于是,申通由其嫂子陈小英和陈小英的哥哥陈德军接手。

经过多番考虑,为人低调的聂腾云决定离开申通,自立门户。随后,他于1999年8月8日在上海创办韵达,又重新杀入快递业。据陈立英回忆,韵达在上海创办之时只有300平方米的场地,仅有三十多名员工,运输工具只有自行车、摩托车,几乎没有机器设备,不得不使用手工操作、手工计费。

“韵达从1999年到2009年这10年间,在上海搬了七次家,当时的增长率每年都超过100%……我和我的先生创业开始也是一直住在公司宿舍,住了整整十年。”

彼时,由于同期的竞争对手圆通、中通、汇通的创始人都来自桐庐县,相似的DNA让民营快递业的竞争变得十分残酷。好在,经过聂腾云数年的苦心经营,韵达终在行业占得一席之地。

2016年,韵达迎来一个重要转折点。7月发表公告,拟作价180亿元借壳新海股份上市,成为继顺丰、申通以及圆通之后第四家拟借壳上市的快递公司。交易完成后,聂腾云、陈立英夫妇也随即走上台前。

进入资本市场后,韵达创始人聂腾云也如往常一般低调。某种程度上,这又是一个顺丰王卫式的人物——从不接受采访,习惯隐身,但却不容忽视。

为数不多的一次公开露面在2017年,杭州举行的全球智慧物流峰会上,主持人问当时在座的“四通一达”老板“台上最佩服谁”,圆通、韵达、百世、中通的老板给出的答案是“全部”,唯独申通董事长的陈德军写的是“聂腾云”。

即便如此,聂腾云在韵达上市之后却愈发“神隐”。2020年9月22日,韵达股份发布公告显示,董事会审议通过了《关于聘任联席董事长的议案》,选举陈立英为联席董事长,协助董事长聂腾云开展日常经营管理及履行部分工作职能。

上市公司联席董事长一职不可不谓关键,实际上,陈立英高调登台早有征兆。2020年7月30日,在淘宝电商直播活动中,韵达整合各方资源参与其中,陈立英亲自出马为韵达代言,试水直播带货。这也与聂腾云的低调作风形成鲜明对比。

然而,2023年的聂腾云却一改昔日常态,新年伊始先后到韵达北京西城区前海网点、朝阳区东直门网点走访。事出反常必有妖,这似乎也侧面反映了韵达来到了危机时刻。

02、韵达失速

近期除中通之外,通达系以及顺丰陆续公布了2022年业绩预告。通过横向对比四家的业绩情况,可以看到正在加速分化的趋势。

先看利润。其中,圆通速递预计2022年实现净利润39.2亿元,同比增长86.34%;申通快递业绩突破最大,预计2022年全年盈利2.6亿元至3.3亿元,比上年增128.59%至136.29%,同比扭亏为盈;顺丰控股预计2022 年实现归母净利润60.5-62.5 亿元,同比增长42%-46%。

与之对比,韵达股份预计2022 年实现归母净利润13.1-15.0 亿元,同比下降11%-同比增长2%。也就是说,韵达股份是多家快递公司中唯一净利润增速下限为负的公司。

韵达的失速同样表现在业务量上。据《界面》梳理的月度数据发现,在同行业务量保持稳定的同时,韵达2022年完成业务量176.09亿票,同比下降4.31%。

其中,有8个月的业务量都出现了同比负增长的情况,有4个月的下滑幅度超过10%(4月份同比下滑19.37%,10月份下滑11.6%,11月份同比下滑21.4%,12月份同比下滑18.46%)。

对比2022年全年快递票件业务量数据,中通完成业务量243.9亿票,圆通为174.79亿票,申通为129.48亿票,顺丰为110.73亿票。可以发现,韵达艰难守住了行业第二,而距离圆通只有不到2亿票差距。

反映到市占率上,2022年韵达、圆通、申通、顺丰约为15.92%、15.81%、11.71%、10.03%。参照2021年数据,除了韵达掉了1%,其余企业均有所增长。总的来说,从业务量增速、市占率以及利润表现来看,韵达股份已出现掉队迹象。

对于业务量和经营业绩同比下降,韵达给出的解释是受国内疫情多发散发等超预期因素干扰,物流畅通和供应链稳定受到冲击,以及国际环境更趋复杂,促使石油等大宗能源价格在一段期间内上行造成的成本提升。

但针对近期的负面新闻,有接近韵达的知情人士表示,韵达依赖加盟模式,总部不能实际掌握“财权、人权”,爆发类似风波的风险仍在。

如果更深究的话,造成韵达不堪重负的原因可以归咎于被热议的网点倒闭一事。

尽管官方有所否认,但根据韵达财报数据显示,截至2021年底,韵达快递服务网点数量为32274个,而2022年半年报中这一数字为29844个,仅半年就减少了二千多个,而加盟商半年则减少了45个。

事实上,韵达与加盟网点之间的矛盾,本就是一个历史遗留问题。

此前在2003年7月,韵达部分高管和加盟商叛变,转投当时刚成立不久的汇通快递(后被百世集团收购),意图快速斩断韵达总部和其他各地之间的联系,让其业务陷入停摆,继而快速取代其在全国的快递网络。

幸亏在聂腾云的舅舅周柏根的主持之下,历经两三个月,直到2003年10月韵达的危机总算解除。

但好巧不巧,2022年的疫情再次加重了韵达网点经营波动问题。据圆通离职人员透露,2022年4月因山西疫情事件受到打击,导致韵达以及与韵达有共配关系的快递全部停止。

所谓共配模式,即当地的加盟商公司共同加盟多家快递,比如同时加盟中通、韵达以及申通,非总部层面制定总体共配体系。当某家快递公司在共配系统中派费下降,加盟商在同等派送的情况下会优先保证派费高的快递派送。

由于韵达共配体系的停滞,导致成本提升,而山西疫情事件对于韵达的影响将持续超过6个月。该事件导致韵达快递降价,对网络稳定性也产生一定的影响。

03、快递出清,避无可避

西南证券在《快递行业终局推演》中,将快递行业的竞争特性概括为有限政策监管下非典型差异化的双边网络的同边负效应竞争,并从网络效应、差异化能力及政策管制强度三方面特征出发,与国内较成熟的电商、白电(空调)做对比。

在行业网络效应强度上,电商>快递>白电;在差异化能力上,白电>电商>快递;在政策监管强度上,电商>快递>白电;最终结果体现为集中度 CR3:电商(当下 88.3%)>快递(终局)>白电(当下 66%),终局时期快递规模集中度 CR3 有望达 85%。行业前三都将得到市占率的提升,龙一达35%,龙二25%,龙三25%。

且从长期看,参考美日两国当下的快递业格局,“2+1+X”最大概率形成行业稳态格局(“2”体现为两家民营快递龙头,“X”代表可能出现的电商资本系快递)。

眼下,价格战作为快递行业市场出清的有效方式,因为政策限制的原因,被阶段性叫停。但对此,嘉实物流产业基金经理肖觅曾表示,“价格战未来一定还会有,是不是因为政策原因止住了,也很难说……价格战仍是这些企业竞争的重要手段,未来仍然不排除有价格战的风险。”

也就是说,快递行业从集中阶段向寡头垄断阶段迈进是必然的。

对于未来的整合方向,有行业资深投资人认为可能是 “通达系继续被外部企业并购”,譬如阿里;另一个可能则是顺丰去并购其他快递企业,最不可能的就是通达系内部的整合,因为网点和客户重合度极高,合并网络的意义并不大。

无论如何,行业整合的方向一定是“强吃弱”。

目前,在行业竞争如此激烈的情况下,随时会有一些快递公司因为各种各样的原因掉队,比如经营上层面的失误,丢掉市场份额等。而由于规模经济的竞争非常残酷,一旦掉队就很难再度跟上。从这个角度来看,韵达或会成为接下来出清的优先选项。

参考资料:

中国企业家《韵达聂腾云:快递围城》

棱镜《阿里参股韵达背后:聂腾云不愿轻易站队》

西南证券《快递行业终局推演》

界面新闻《省内快递耗时一周、半年关停2000网点,韵达正在“掉队”?》

晚点LatePost《极兔速递 11 亿美元收购百世快递中国区业务,行业进入新一轮整合期》

评论