文|零售公园 苏黎

几年前,军人出身的叮咚买菜创始人梁昌霖算过一笔账,只要客单价达到65元,毛利率在30%左右,前置仓就有希望盈利。

梁昌霖坚持认为,从生鲜的本质来讲,前置仓目前是最好的模式,特别适合卖菜。

功夫不负有心人,直到2022年,梁昌霖的设想终于得到初步验证:叮咚买菜2022年Q4全面盈利,季度营收62.0亿元,同比增长13.1%,Non-GAAP净利润1.16亿元。

这是叮咚买菜首次实现单季度净利润转正,还实现了全年的正经营现金流,是真正意义上的高质量增长。

店仓、前置仓、社区团购,玩家在生鲜电商市场里不断尝试着解决方案,狂撒千亿元后,谁也没能得偿所愿实现盈利,在生鲜赛道上,叮咚买菜的对手一个接着一个退场,每日优鲜破产的新闻仿佛还在昨天。

不搞扩张,实行战略性收缩的叮咚买菜反而盈利了,更是凭借一己之力证明前置仓模式的可行性,证明前置仓也是可以盈利的。

叮咚买菜熬过了冬天,很好奇,它最终会发展成什么样的一家公司。

一、生鲜赛道一道模糊的曙光

去年7月28日,每日优鲜宣布破产,公司被传原地解散。还没上市的时候,每日优鲜四年内累计亏损已经超过百亿元。

上市之后,虽然头顶“生鲜电商第一股”的光环,却遭遇持续性亏损、融资不顺、被供货商上门讨债等窘境,每日优鲜如今的处境可谓是一地鸡毛。

每日优鲜是生鲜前置仓赛道中最先出道的玩家,结局尚且如此,后入局的玩家叮咚买菜难免会被质疑,前置仓模式更是被唱衰成“永远不可能盈利”。

谁也没想到,前置仓盈利了,这无疑是生鲜赛道的一道曙光。

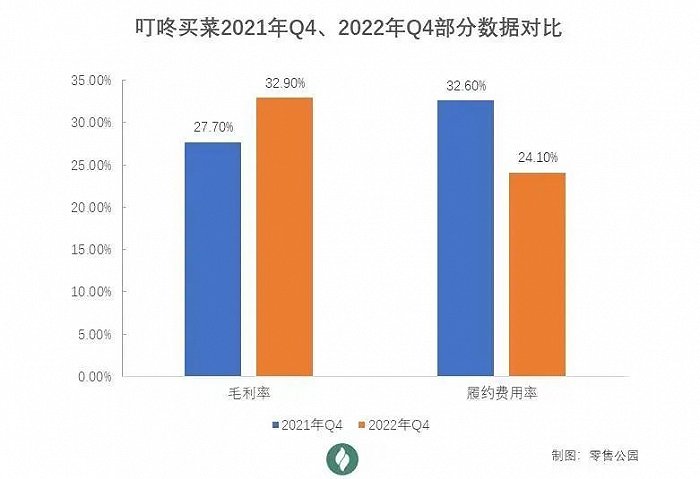

翻看叮咚买菜Q4财报,对比2021年同期,2022年四季度的毛利率提升了5.2个百分点,履约费用率优化了8.5个百分点,营销费用下降了74.5%,单个新下单用户的获客成本持续下降,优化了47.7%。

此外,叮咚买菜布局的城市中有80%以上都实现了城市层面的正向经营利润。

毛利率的提升源于叮咚买菜在供应链上的深耕,将商品力作为核心竞争力;履约费用率的优化则来源于人效的提升,叮咚买菜一线仓内人效提升了40%以上,配送人效提升了25%以上。

不过,这道曙光略显模糊不清,因为叮咚买菜靠的是“收缩”战略实现的盈利。

自2021年Q3开始,叮咚买菜基于现实考量,放弃规模优先,调整为效率优先兼顾规模,这被不少人认为是“壮士断腕”,因为就在2021年IPO节点,梁昌霖还笃定盈利不是叮咚最主要的目标,追求规模才是,他并不希望叮咚买菜是一家小而美的公司。

生鲜电商竞争格局未定,叮咚买菜在市场上寻求规模优势无可厚非,在互联网模式下需求端的规模是重要的,更高的规模可以带来更高的效率,规模化可以反哺上游供应链。

在很长一段时间里,高速扩张一直是叮咚买菜的首要目标,大约两年半的时间,叮咚买菜在国内31个城市建立了超过1000个前置仓。

但越扩张,越亏钱。2021年上半年,正是叮咚买菜扩张规模最快的时期,当年二季度叮咚买菜的毛利率只有14.6%,创下历史新低,净亏损也扩大至19.37亿元。在惯性的作用下,即便叮咚买菜收缩了市场,去年三季度还是亏损了2.85亿元。

有了每日优鲜资金链断裂的前车之鉴,叮咚买菜较低依赖于资本输血,开始向盈利靠拢,自发将盈利时间提前了。权衡更多市场的盈亏能力后,叮咚买菜收窄规模,最终聚焦区域市场,专注于品牌心智更强、用户接受度更高的市场。

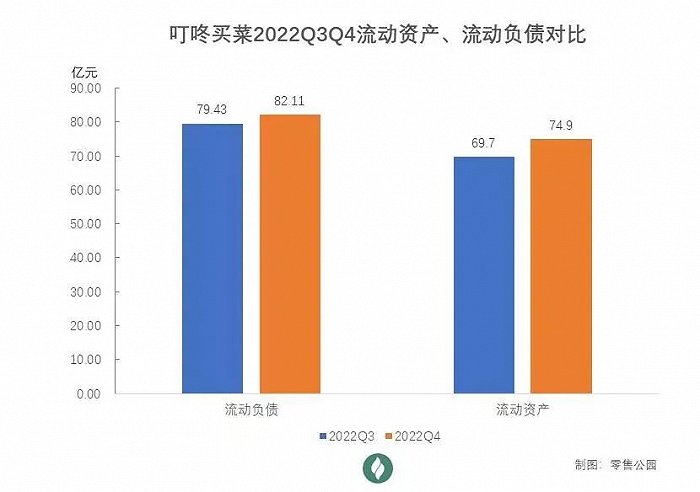

抛开财报的亮眼数据会发现,叮咚买菜其实“资不抵债”,流动负债高于流动资产的现象依然没有得到改善:2022年Q4,叮咚买菜的流动资产为74.96亿元,而流动负债为82.11亿元,企业经营现金流紧张。

二、前置仓盈利,是假象吗?

消费者生活水平提高+电商快速渗透+生鲜产品对速度要求极高,基于这三种前提,产生了前置仓模式。

所谓的前置仓,就是在居民社区3公里以内租一个仓库,仓库内安排分拣员、配送员等岗位,将新鲜的菜品送到仓库储存,等待消费者下单后,由仓储人员完成“最后一公里”配送。

城市生活对前置仓模式的需求是行业发展最大的源动力,尤其对于在一二线城市高节奏生活的消费者而言,即时性和新鲜程度这两个因素是其他们要考虑的。

2015—2017年,包括每日优鲜、叮咚买菜在内的大批生鲜电商都在密集布局前置仓模式。相比传统模式,前置仓更有利于产品保质保鲜,配送更加快捷高效,叮咚买菜之前的Slogan也强调时效性,“最快29分钟抢鲜送达”。

众所周知,生鲜电商前置仓模式的亏损是整个行业的常态,那么,为什么前置仓模式难以盈利?

强调“快”,就意味着隐藏了重资产、劳动密集型产业的问题,租金、配送费等履约成本会持续高企。前置仓模式的履约费用高达10-13元/单,是传统中心仓电商的3倍左右、平台型电商的2倍左右、社区团购的6倍左右,基本超过所有生鲜电商模式。

高额的履约费用导致了盈利困难。

电商平台的成本不外乎是销售成本、营销费用、物流配送费用这几项支出,高企不下的履约成本会加大生鲜电商商家的压力。

以叮咚买菜2021年全年的运营费用为例,叮咚买菜的成本包括销售产品成本、仓储物流费用(配送费用)、销售和营销费用、产品研发费用、管理费用及一般行政费用。其中,销售产品成本占比最高,将近80%,次之便是履约成本,超过了30%。

从增速来看,履约成本的上涨速度也远远超过同期营收扩张及销售成本的增速。

叮咚买菜无法在履约上实现降本增效,因为履约能力优秀才能获得更多用户的青睐,这关乎到用户的体验感,也是叮咚买菜宣传的亮点和特色,所以即便降低了履约成本,叮咚买菜也不可能实现盈利。

不仅如此,前置仓模式还需要更大力度地投入履约成本,才能提升消费者体验,赢得更大的市场份额。

除了履约费,前置仓企业还受限于库存面积等客观条件,造成SKU不足、客单价较低的劣势局面,再加上复购率不足,毛利率始终低迷。

好在,虽然前置仓尽管盈利困难,但市场前景广阔,有着较大的增量市场空间。

2018—2020年,以前置仓为代表的即时生鲜配送市场规模从81亿元增加至337亿元,年复合增速达到107%。增速迅猛但渗透率不高,2020年其市场渗透率不足1%。而且,与生鲜电商整体市场增速相比,前置仓市场增速远高于整体。

不可否认,叮咚买菜的供应链能力也算得上优秀。梁昌霖一直深入田间地头,亲自抓供应链,重点发力产地直采和自建供应链。在生鲜产品上,叮咚买菜销售的80%生鲜食材都是产地直采,既缩短了中间环节,也拉大了利润空间,还能保证品质最大程度上可控。

由于供应链的建设周期较长、投入较大,短时间内企业之间没什么太大的差别,长期积累后才能厚积薄发,直到四年后,叮咚买菜布局深耕的自有供应链优势才有机会显现出来。

然而,叮咚买菜的盈利一定程度上得益于“疫情红利”。

去年上半年,上海疫情带动了当地生鲜电商需求大爆发,以上海为大本营的叮咚买菜订单量也随之暴增,客单价上涨,上海地区平均客单价超过66元,综合履约费用率约为21%,业绩得以明显改善。

即便在疫情期间,叮咚买菜的股价也是在坐“过山车”,去年3月15日—4月6日上演了一把触底大反弹,股价从2.51美元的历史最低价攀升至7.3美元,三周累计暴涨190%。而后又在不到两周的时间内一路下滑,股价累计跌近40%。

在上市不到一年的时间里,叮咚买菜股价已累计跌掉近80%,市值也由上市首日的56亿美元大幅缩水至不足13亿美元。

当疫情得到有效控制,短期激增的需求回落,叮咚买菜的业绩“重回原点”也是件说不准的事情。

三、盈利了,然后呢?

取得了阶段性胜利,赛道前景又还不错,叮咚买菜就可以高枕无忧了吗?显然不是。

二级市场给出的反应就不乐观。Q4财报披露后,盘中股价大涨曾经超过20%,紧接着就转向跌势,截至当日美股收盘,叮咚买菜的股价最终跌去0.61%,超过40亿美元的市值也烟消云散。

生鲜是电商有待攻克的最后一个堡垒,模式迭代非常快。国内生鲜电商领域,大约有4000多位大中小玩家,其中营收持平的仅有4%,陷入亏损的有88%,最终只有1%实现盈利。

叮咚买菜还有不少棘手的问题要解决。

首先,自建供应链不是一件轻松的事情。

生鲜行业在生产环节极度分散,从农户到农产品代办、产地批发商、销地批发商再到农贸市场,需要经历四五个环节,供应链链条很长,环节管理难度大,整合资源成本高,不仅会影响供应链的效率,还会造成巨大的损耗。

叮咚买菜没有公开过自建供应链的成本,但其曾披露在上海金山自建的第一座占地800亩的种植农场,投资规模高达20亿元。大多生鲜电商平台需要靠融资续命,资金压力比较大。

其次,是规模和盈利的矛盾。

作为互联网电商行业,规模化是必须的,叮咚买菜却是靠收缩实现的盈利,目前也只完成了个别城市的高渗透。

以上海为例,2022年叮咚买菜在上海的GMV为120多亿元,交易额渗透率达到5%左右,叮咚买菜在上海区域的优势很显著。但“上海经验”可以复制粘贴到其他城市的概率有多大?很难说,毕竟上海的消费群体只能在长三角城市群有共性,二三线城市无法适用。

叮咚买菜总结,在二三线城市的前置仓不能机械照搬一线城市的模式,当向低线城市扩张前置仓时,工厂的供应能力没办法很快同步,同时,本地零售企业的供应链在商品的成本和感知本地化需求上有着明显的优势。

“不排除未来会重新启动更广的规模扩张”,叮咚买菜没有放弃扩张,那么,如何解决越扩张越亏损的问题,是叮咚买菜甚至是整个生鲜市场参与者深度思考的。

为了探索消费场景多元化的可能性,叮咚买菜一直试图摸索出第二曲线。

叮咚小满和叮咚早上好是叮咚买菜在前置仓主业之外,对新的消费场景的探索。

叮咚小满主营餐饮食材B2B,模式类似于美团快驴;叮咚早上好主打包子、关东煮等便利餐食。不过,这两项业务目前只在上海运营,规模极小,只能算是叮咚买菜的试水项目,很难作为第二曲线。

梁昌霖在Q4财报电话会议中透露,2023年的业务重点预制菜仍然排在首位。可以说,预制菜是被叮咚买菜视为第二增长曲线的。

成立快手菜部门、成立预制菜研发生产团队、研发生产自有品牌预制菜、成立预制菜事业部,叮咚买菜不断加码预制菜。截至目前,预制菜的销售额已经占到叮咚买菜GMV的14.9%,共有40多家工厂为叮咚买菜生产预制菜,其中包括7家自营工厂。

但叮咚买菜想要通过押宝预制菜实现业务突围也很难,属于远水救不了近火,因为研发新品、占领消费者心智形成复购率,都需要漫长的时间等待。

叮咚买菜副总裁申强接受采访时表示,未来,叮咚买菜可能更像雀巢、达能以及联合利华那样的食品板块,也考虑出海。

在电话会议上,叮咚买菜高层向市场传递了信心:“整个2023年,我们都有信心在保持一定规模增长的基础上,实现Non-GAAP口径下的盈利。”

受春节等季节性影响,2023年Q1是生鲜电商收入和盈利的相对低点,如果叮咚买菜能够在2023年Q1和全年都能兑现盈利预期,才算是在生鲜电商前置仓赛道上站稳了脚跟。

现在,叮咚买菜只能说还没有输,离胜利还差很远。

评论