文|另镜 郑浩钧

编辑|陈彦旭

三年涨6倍、市值破万亿的宁德时代,一举一动都备受外界关注。

2月17日,根据媒体报道,多位产业链人士表示,宁德时代近期正向理想、蔚来、华为、极氪等多家战略客户主动推行一个“锂矿返利”计划,以实现电池价格下降。

此次宁德时代“锂矿返利”核心条款为未来三年供应的一部分动力电池的碳酸锂价格以20万元/吨结算,但签署这项合作的车企,需要承诺将约80%的电池采购量交给宁德时代。合作签署后,将于今年第三季度开始供货。

根据上海钢联发布数据显示,截至2月20日,电池级碳酸锂均价为43.5万元/吨,与宁德时代提出的20万元/吨存在不小差距。有分析认为,电池级碳酸锂价格已处于下降通道。

在2月17日举行的中国电动汽车百人会论坛专家媒体沟通会上,中国科学院院士欧阳明表示,今年国内锂离子电池出货量约10亿kWh(约合1000GWh),增长率将大幅下降。市场需求一旦缓解,将拉低价格,预计今年下半年电池级碳酸锂价格将降至35万-40万元/吨,之后其价格会稳定在30万-40万元/吨。

同时,宁德时代向上游供应商提出约10%的降价要求。其他电池厂也做出响应,比如长城旗下的蜂巢能源也推出10%降价计划,部分供应商已收到蜂巢能源要求配合降价的邮件。

在商业往来上一向占据优势的宁德时代,罕见地主动推行降价计划,或许意味着其已打响行业价格战,开始要主动承担一部分风险,提前抢占市场占有率。

此前碳酸锂等电池材料暴涨时,宁德时代曾推行原材料价格联动机制,将原材料价格涨幅与电池价格涨幅一比一挂钩,但二三线电池厂选择的是自己承担一部分原材料上涨成本。

但“锂矿返利”计划能否顺利推行仍不确定。目前已有不少新能源车企为了加强自身筹码,布局相关产业。特斯拉4680电池量产爬坡进展顺利,全面量产目标时间为2024年。蔚来已成立电池科技公司,广汽集团也开始自建电池工厂,而理想则引入第二、第三电池供应商。

1月11日,宁德时代抛出64亿重整计划争夺四川“天价锂矿”斯诺威矿业。平安证券研报认为,宁德时代此次介入斯诺威重整,将有利于公司加深上游锂资源布局。宁德时代成为斯诺威第一顺位候选重整投资人后,也将在其54.2857%股权拍卖竞争中掌握主动地位。

随着新能源汽车、动力电池市场遇冷,强势的宁德时代也倍感压力,主动开启降价。截至去年三季度末,宁德时代库存790.25亿元,同比大增126.03%。

同时,随着动力电池行业竞争逐渐加剧,宁德时代亟需找到第二增长曲线。

2月17日,宁德时代低开低走,收盘大跌5.19%。2月20日早盘,公司一度大跌3.3%。收盘微涨0.07%,目前市值达1.03万亿元。

净利润大幅增长

值得注意的是,当地时间2月14日,福特汽车宣布与宁德时代达成协议,将出资35亿美元在美国密歇根州新建一座磷酸铁锂电池工厂,通过子公司间接持有其100%股权,而宁德时代则负责运营工厂,提供技术帮助和专利许可支持。

不过宁德时代授权技术一事也引发争议,据券商中国报道,宁德时代与福特汽车最近达成的协议将被审查,以确保宁德时代电池核心技术不会泄露给福特公司。

宁德时代拥有全球唯二 “灯塔工厂”,2022年在国内的动力电池市占率为48%,于此同时,公司一直在积极布局海外市场。

2022年12月24日,德国中部图林根州,宁德时代首个海外工厂如期生产了第一个锂离子电池电芯,工厂于2019年开工建设,规划产能14GWh;2022年8月,公司宣布在匈牙利建设第二座欧洲工厂,项目总投资不超过73.4亿欧元,建设100GWh动力电池系统生产线。

2022年4月,宁德时代公告称,孙公司普勤时代拟在印度尼西亚投资建设动力电池产业链项目,投资总额不超过59.68亿美元。

过去一年,宁德时代不断加速扩大产能的同时,公司业绩显著增长。

今年1月12日,宁德时代发布2022年业绩预告,预计全年实现归母净利润291亿元-315亿元,同比增长82.66%-97.72%。

2022年三季报显示,公司实现营收973.69亿元,同比增长232.47%;实现归母净利润94.24亿元,同比增长188.42%;账上资金为1275.98亿元,有息负债高达699.07亿元。

2022年中报显示,公司营收1129.71亿元,同比增长156.31%。三大主营业务动力电池系统仍是主要营收来源。其中,动力电池系统营收791.42亿元,同比增长159.9%,毛利率15.04%;锂电池材料营收136.7亿元,同比增长174.15%,毛利率20.65%;储能系统营收127.36亿元,同比增长171.41%,毛利率仅为6.43%。

在三大主营业务中,公司锂电池材料业务主要为废旧电池的回收再利用,近期也在加大对该业务的投入。1月29日,公司公告称,子公司计划投资不超过238亿元,建设50万吨废旧电池回收及相应材料生产基地,项目建设周期预计为四年。

据上海钢联发布数据,截至2月20日,电池级碳酸锂均价为43.5万元/吨,碳酸锂价格近期持续走低,将有利于释放公司的盈利能力。

在产品方面,2022年6月23日,宁德时代发布第三代CTP麒麟电池。电池包体积利用率从第一代的55%提升到72%,能量密度达255Wh/kg,支持实现整车1000公里续航。

2022年12月,宁德时代麒麟电池被美国《时代》周刊(TIME)评为2022年度最佳发明,公司预计2023年第一季度实现量产,此外正全面推进钠离子、M3P、凝聚态、无钴电池、全固态、无稀有金属电池等电池技术布局。

动力电池行业遇冷

在宁德时代推行“锂矿返利”计划之前,特斯拉也在1月6日打响新年降价第一枪,宣布Model 3和Model Y降价,降价幅度为2万元至4.8万元,引发竞争对手小鹏和问界迅速跟进降价。而宁德时代与特斯拉之间的共同点,就是产能充沛。

近年来,宁德时代在产能上持续投入资金。2022年,宁德时代全年对外发布多个百亿级重大投资计划,总投资预算近1300亿元。根据东吴证券统计,2025年宁德时代产能规划已近900GWh。

2022年9月,宁德时代拟投资不超过140亿元在河南洛阳伊滨区建设电池生产基地。同月,公司拟投资不超过140亿元在山东济宁建设电池产业基地。2022年4月,公司拟投资不超过130亿元在厦门建设电池生产基地。

另镜了解到,2022年前三季度,宁德时代在建工程总额达388.71亿元,2021年总额309.98亿元,而2020年底时仅有57.5亿元。

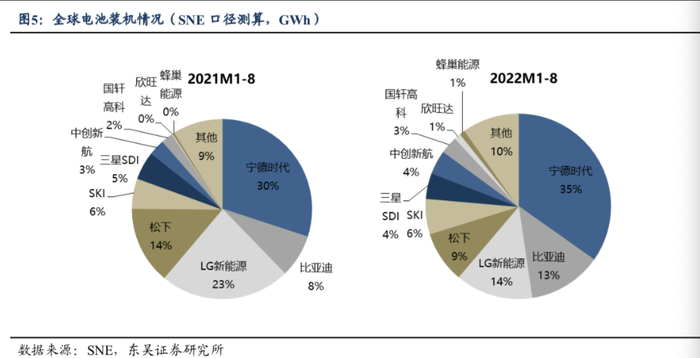

对产能的持续投入使得宁德时代持续占据全球动力电池装机量第一名的宝座。据SNE Research数据,2022年宁德时代动力电池装机量为191.6GWh,同比增长92.5%,市场份额达到37%,接近第二名LG的三倍。

但随着新能源车市场逐渐遇冷,过大的产能也成为悬在宁德时代头上的达摩克利斯之剑,如果订单不足导致产能空置,会对企业经营造成不小影响。

据财信证券研报,2023年1月,新能源汽车产销分别环比下滑46.6%和49.9%,同比分别下降6.9%和6.3%。2023年1月,我国动力电池产量共计28.2GWh,同比下降5.0%,环比下降46.3%。动力电池装车量16.1GWh,同比下降0.3%,环比下降55.4%。

在下游电池需求量下降后,降价就成了宁德时代扩大装机量、市占率的一大手段,但降价同样也会影响宁德时代的利润率和利润增速,资本市场对此迅速做出反应。

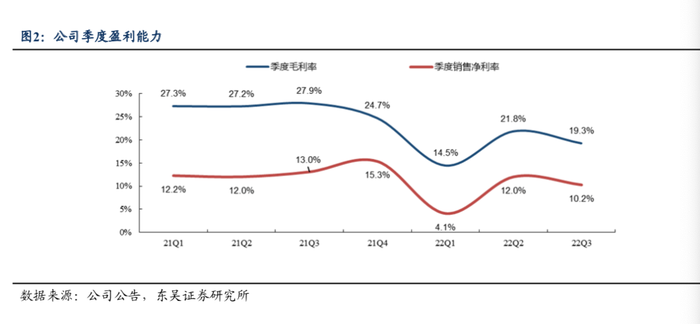

事实上,随着中创新航、国轩高科、欣旺达等电池厂商逐渐崛起,近年来,宁德时代的盈利能力也在不断下滑。2019-2021年以及2022年前三季度,宁德时代销售毛利率分别为29.06%、27.76%、26.28%、18.95%。

动力电池行业竞争愈发激烈,如何找得新的增长点是宁德时代亟需完成的一件事。

储能或成新增长点

高速发展的储能电池业务或许能成为宁德时代的第二增长曲线。

数据显示,2021年,宁德时代储能电池出货量达16.7GWh,同比增长近6倍,全球市场份额达到24.5%,位居行业第一;2022年上半年,宁德时代储能业务实现营收127.36亿元,同比增长171.41%,收入占比达11.27%。

2022年9月,宁德时代宣布与美国储能技术平台和解决方案供应商FlexGen达成合作协议,将在未来三年为其供应10GWh储能产品。

2022年6月,宁德时代通过非公开定增募集资金448.70亿元,逾八成募资将用于产能扩张,其中超过100亿元将用于储能技术的研发及扩产项目之中。

尽管营收可观,但宁德时代储能业务的盈利能力却略显不足。财报显示,2022年上半年,宁德时代储能业务的毛利率仅为6.43%,2021年同期这一数据曾高达36.6%。

造成储能业务毛利率下降的原因主要有两方面。

首先,从产品结构上看,宁德时代的储能电池主要为大型储能电池,应用于电站。客户主要为国家能源集团、三峡集团等新能源电站运营商,以及欧美的大型储能系统制造商。

但受制于“平价上网”的电价约束,电站运营商对于成本的敏感度极高,宁德时代很难对其进行提价,只能自身消化碳酸锂等原材料价格的大部分上涨,最终造成了储能业务毛利率的下降。

此外,据长江证券分析,2022年上半年,宁德时代向海外大型储能系统制造商交付的是2021年签订的低价订单,故储能业务毛利较低,随着后续高价订单的收入确认,预计下半年储能业务毛利率将显著修复。

除了储能业务,宁德时代也在寻求技术授权业务发展。在2022年中报业绩交流会中,宁德时代方面表示,其71.23亿元的其他业务收入中,主要来自于研发技术授权、服务等贡献。同时,该板块的毛利率高达74.86%,板块毛利润在公司毛利润中的贡献占比超过四分之一。

在新能源汽车行业遇冷,动力电池出货量逐渐到达天花板时,资本市场可能会逐渐加强对宁德时代储能业务的关注。目前关键点就在于能否在储能业务、技术授权业务上发力,维持营收爆发增长的同时兼顾毛利率回升。

评论