文|节点财经 五洲

“原装配件太贵、便宜的杂牌配件又无法保证质量,如何做出质量过硬,价格又适中的电子配件产品”?安克创新的故事就是从这里开始的。

2011年创业之初,安克创新通过售价30-40美元的通用笔记本电脑电池获得第一桶金。随后,公司瞄准移动互联网的大浪全力切入到智能手机配件,推出“充电器、数据线、充电宝”等手机周边产品。

读者或许好奇,这些司空见惯的小物件能成个什么气候?

安克创新用结果证明了“小产品只要持续切中消费者痛点也能铸就大市场”。

创业之初,安克创新利用亚马逊用户调研对市面上的手机配件产品进行了深度改良——推出苹果安卓系统兼容的充电器、以及耐用度数倍于同类产品的数据线、体积小但速度快的快充产品……

凭借持续细微的创新,创业5年后,安克创新已经成为一家营收突破25亿元,净利润超过3亿元的“出海独角兽”。到2020年上市时,公司营收已经接近百亿元,净利润也接近9亿元。

本文将回答:短短十年间,安克创新在消费电子配件这一看似“微小又竞争激烈”的领域能持续破圈,秘密是什么?如今,公司股价在经历“癫狂”的过山车后回到了发行价位置,市场又在担心什么?

创新驱动

“消费电子的迷人与残酷之处皆在于速生速死”,当年鼎盛时期的诺基亚如日中天,但消亡起来,连微软这样的科技寡头都难以挽救。何况安克创新从事的还是技术门槛更低的手机配件等业务。

该领域给人的第一印象是市场格局凌乱、产品同质化严重、而且消费者还倾向于购买价格低廉的产品,当前从国内电商平台键入“充电器”一词,同样参数的产品,价格可能要差上3-5倍。

但就在这样一个领域,安克创新却在持续成长与不断破圈。

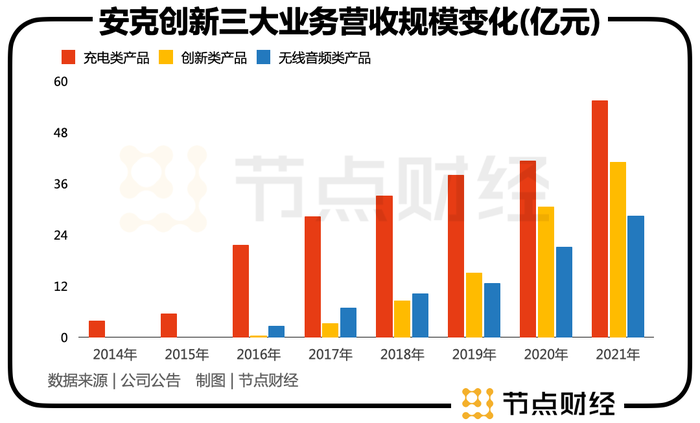

财报数据显示,公司充电类产品收入从2014年的3.93亿元一路攀升至2021年的55.52亿元,年复合增速高达46%。除此之外,公司还在2016年推出“创新类产品”及“无线音频类产品”两大新业务。

这两大新业务的收入规模也均实现了质的突破。2016年-2021年,安克创新“创新类产品”收入从0.52亿元增长至41.01亿元,“无线音频类产品”收入从2.76亿元增长至28.52亿元,CAGR分别为140%与60%。

如此高速的增长结果使我们不得不重新评估当初对消费电子配件“低价值赛道”的判断。

通过解构安克创新的市场分布与组织结构,我们发现安克创新的成功并非改变了赛道属性,而是通过企业自身的阿尔法实现的。公司的特别之处是其并非一家做短价值链的普通“贸易型”公司,而是一家根基在海外市场,善用技术打造品牌的科技公司。

从商业模式上看,安克创新主抓“微笑曲线”的两端,即左侧的“研发和技术”及右侧的“品牌和市场”,而将中间的低附加值部分“组装和制造”完全交给代工厂。

这种商业模式也决定了公司的资源分配结构,在公司2021年人员构成中,研发人员总数1605人,占比45%,而且公司研发费用同比基本都高出同期的营收增速。

2021年公司研发费用率突破7%,研发驱动的特征极为明显。

除了商业模式的优势之外,安克创新的另一大优势是其绝大多数收入来自海外市场。公司近五年海外市场的收入占比平均超过96%,其中北美地区占比超过50%,欧洲达到20%,日本接近14%,大陆市场的收入贡献不到4%。

一个鲜为人知的差别是“与大陆市场消费者过分注重价格的习惯相比,海外发达地区的消费者更看重产品的‘质价比’”,这为第三方消费电子公司做品牌提供了的沃土。

财报数据显示,近五年安克创新的毛利率在44%左右,净利率水平在9%左右,两项数据远远高于消费电子指数(931494.CSI)的50家公司的中位数14%与5%。

俨然,安克创新已经顺利通了用技术创新打造中高端品牌的发展战略。

而幸运的是,公司的核心高管均来自谷歌等大厂,他们本身有着浓厚的技术基因与资源优势,其中创始人阳萌在谷歌做了5年的高级软件工程师,总经理赵东平也曾是谷歌大中国区销售与运营总经理,四位核心高管的平均年龄不到43岁,年富力强。

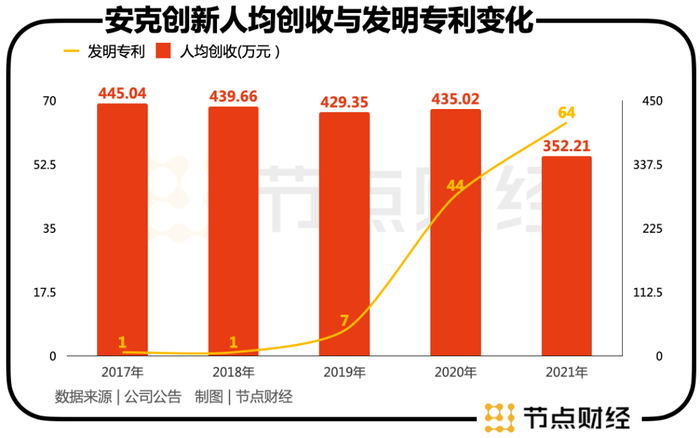

而且从公司专利数量以及人均绩效变化看,安克创新的战略执行能力也数一数二。

战略与执行的高度结合,让安克创新从消费电子配件领域脱颖而出。但接下来考验投资者的是“安克创新公司基本面虽好,管理层也优秀,但股价却跌跌不休,问题究竟出在了哪里”?

天花板明显

财经终端显示,安克创新近一年股价跌幅达31%,虽较2022年年内的最大跌幅51%有所回暖,但大幅跑输“电脑储存与外围设备”指数的中位值5.26%。

追溯过往,安克创新66元附近的股价仅相当于公司2020年8月IPO发行价。言外之意,若抛去分红,安克创新的投资者近2年多的收益率接近于零。

问题是,安克创新的业绩仍然在增长。公司在2021年海运价格于原材料双涨的背景下,营收增长34%首次破百亿元,净利润也录的近10%的增速。

2022年前三季度,安克创新分别录得营收与归母净利润95.4亿元与8.5亿元,同比增长13%与28.6%,财经终端一致预期2022年全年公司将实现11.87亿元的归母净利,同比增长21%。能明显看出,安克创新已经从2021年的逆境中走了出来。

节点财经发现安克创新的主要问题出在了市盈率上。财经终端数据显示,安克创新2022年的市盈率(pe-ttm)从43倍跌至23倍,下滑幅度约47%。

市盈率通常代表着资本市场对一家公司未来的盈利预期,安克创新的市盈率一年内折半,说明资本市场对其未来预期出现了较大反转。

这种预期反转到底体现在什么地方呢?

通过梳理安克创新三大业务的产品矩阵及业绩增速的变化,节点财经发现公司三大业务各有难题,从而导致整体的想象空间有限。

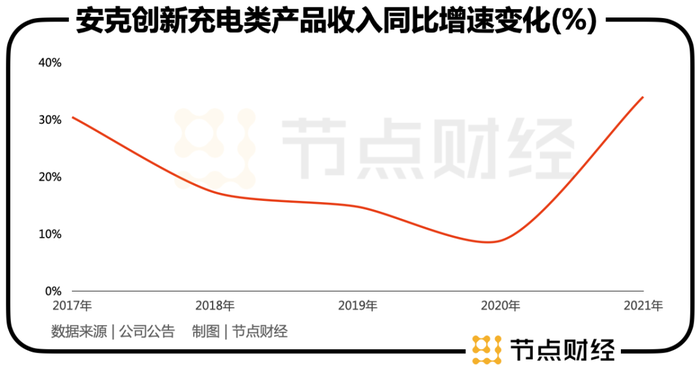

具体而言,由充电器、移动电源、数据线及扩展坞组成的“充电类产品”上,2018年开始出现增长乏力现象。

这背后的大逻辑是智能手机市场早早进入到存量市场。据欧睿咨询数据,全球智能手机出货量增速自2015年连续五年下跌,2021年虽有反弹,但规模不及2019年。

尽管,无线充、快充等新产品迎来快速放量,但其与有线产品属于替代关系,不影响整个大盘的放缓趋势。

目前,安克创新在充电类产品的最大看点就是储能赛道,公司于2022年4月上线一款超1度电便携式储能产品——Anker757户外电源。但这一市场安克创新完全是后来者,能分到多少蛋糕尚未知。

据GGII(高工产业研究院)统计,2020年全球便携储能市场的前四大玩家(华宝新能、Goal Zero、正浩科技、德兰明海)占据了约34%的市场份额,安克创新的市占率仅为2.2%,

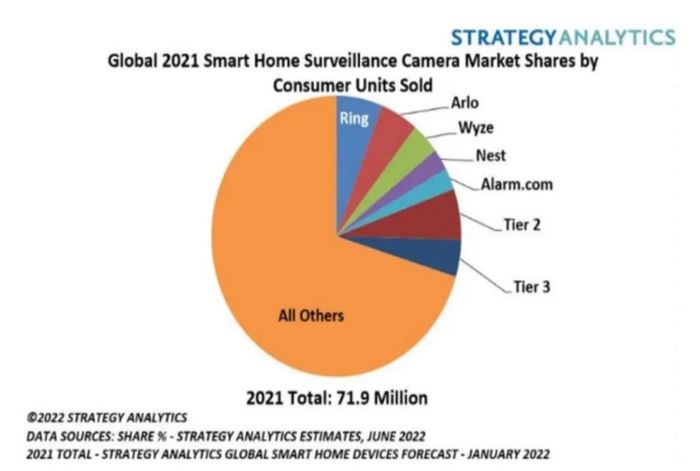

其次,在由家庭安防系统(Enfy security)、家庭清洁类产品(Enfy Clean)、其他创新产品(包括投影仪、3D打印机)等组成的创新类产品上,安克创新也没有一个品类建立头部消费心智。

其中,安防系统的重量级产品为智能摄像头领域,安克创新旗下的Enfy security在该领域仅排名第十,而市场前五名占据整体出货量的20%左右,其中亚马逊Ring持续多年保持第一。

家庭清洁产品领域的格局更稳定,2021年前全球前五大扫地机品牌市占率之和接近65%,头部品牌iRobot、科沃斯等也均是全球市场的玩家,安克创新旗下的Enfy Clean几乎没什么存在感。

此外,创新类产品中的投影仪、3D打印机、以及宠物与婴儿监看器等领域市场均有成熟的玩家,安克创新均处于向上突围的位置。

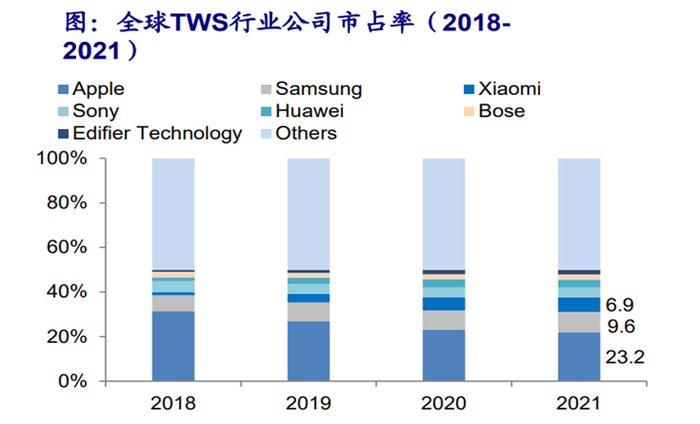

最后,安克创新旗下主攻无限音频的Soundcore,其面临的增长瓶颈可能会更明显。该领域的产品包括三大系列——Liberty、Spirit、Life,分别针对高中低市场,产品包括无线耳机与音响。

从趋势上看,自2016年苹果推出AirPods后,TWS(真无线耳机)迎来井喷式发展,据欧睿咨询统计,2021年TWS耳机全球出货量3.22亿部,占全球耳机出货量的71%。

不过该领域的大部分蛋糕被苹果、三星、索尼、小米这样的消费电子寡头分走,数据显示2021年全球前7大TWS品牌商合计市占率近半数。

而且自带社交属性的无线耳机,使消费者在选购时并不会青睐未被熟知的小品牌,留给Soundcore突围机会并不多。

从整体看,安克创新所涉及的领域除充电类产品外均有巨头把守,而充电类产品又受智能手机市场饱和的影响增速放缓最明显。

不过投资者需要思考“硬币的另一个侧面”是,尽管长期看安克创新的三大业务存在着明显的空间问题,但这些业务目前的规模尚小(50亿元左右),其所对应的短期空间,就算抛去巨头占领的部分,也足够让安克创新增长一阵子。

如果投资者也考虑到这一点,那为何安克创新的市盈率掉到30倍以内基本再无反弹?

解禁压力

在选购股票方面,投资者并不希望自己买入后股票就经历大跌,即便最终能回本甚至实现预期收益,因为大跌会带来糟糕的持仓体验。

多数投资者希望在“择机”上有所建树,但通常除了周期股有明显的规律波动外,其余股票均无迹可寻。

而一个司空见惯的现象是任何股票一旦开启大额限售股解禁,不论解禁后的减持是为了改善高管生活,还是股东另有所图,其对股价的打压十分明显。

比如,去年4月初扫地机公司石头科技在开启一轮约占总股本9%的限售股解禁后,随后公司第二大股东Shunwei ventures III 推出了减持不超过总股本6%的减持计划,随即石头科技的股价在半年之内从516元掉到220元。

当然如此跌幅不能全部归因为股东减持影响,但至少减持的消息劝退了准备进场的投资者。

对于当前的安克创新而言,公司将于2023年8月24日解禁的一笔占总股本59.7%的限售股无疑是悬在投资者眼前的一把利刃。

根据公司2022年中报披露,上述限售股主要集中在安克创新创始人阳萌及一致行动人贺丽,与公司总经理赵东平三人手中。

所以一个关键动作是观察安克创新限售股解禁后上述三人是否推出较大比例的减持计划?

目前来看,20余倍市盈率的安克创新并不存在定价错误的可能,而公司过去跌掉的500多亿市值却是市场先生对乐观投资者实打实的惩罚。

评论