文|时代周报 霍东阳

编辑|韩迅

Shake Shack火到什么程度呢?

网络盛传去纽约必须要做三件事:看自由女神,登帝国大厦,去麦迪逊广场花园吃Shake Shack。

2015年,仅有63家门店的SHAKE SHACK (NYSE: SHAK)以5.6亿美元(约合38.4亿元人民币)估值上市 ,其股价在短短三个月内就达到了IPO发行价21美元(约合143.9元人民币)的四倍以上,被称为“汉堡界的特斯拉”。

2018年,香港美心集团以特许经营的方式将Shake Shack引入上海,创下了排队7小时的记录。有媒体报道称,Shake Shack位于新天地的中国首店首月营业额平均保持在30万/天。随后,Shake Shack也先后来到了北京、深圳、杭州等一线和新一线城市。

2023年2月16日,这家网红汉堡品牌Shake Shack公布了2022年Q4 及全年业绩。

第四季度,Shake Shack实现了2.39亿美元(约合16.39亿元人民币)的营收,同比增长了17.4%,基本吻合市场分析师预估的2.38亿美元(约合16.32亿元人民币),但是该公司的季度净亏损总额是0.11亿美元(约合0.75亿元人民币),调整后的每股亏损是0.06美元。

2022年全年,Shake Shack的营收为9.01亿美元(约合61.77亿元人民币),较2021年增长了21.7%,全年净亏损达到了0.25亿美元(约合1.71亿元人民币),调整后每股亏损0.31美元(约合2.13元人民币),不及市场上对Shake Shack目前全年收益每股0.42美元(约合2.88元人民币)的预期。

2月19日,时代周报记者就Shake Shack未来在中国市场的发展分别通过邮件的方式联系Shake Shack和美心集团,截至发稿均未收到回复。

Shake Shack复刻“星巴克神话”?

长江证券分析师认为,Shake Shack是近年来最接近“星巴克神话”的餐饮品牌,“高质高价、精致时尚、网红属性是‘绿汉堡’的标签,在一些公众新闻中甚至被抽象为衡量都市生活品质的流行符号。”

星巴克代表着一种生活方式,Shake Shack则在反复强调其“高端餐饮”(Fine Dining)的品牌DNA,并创造性地提出了“精品休闲”(Fine Casual)的品牌定位概念。

在Shake Shack的理解中“精品休闲”包含着将高端餐饮概念移植到大众餐饮、甄选原料品质、菜单创新、兼顾上餐速度与产品卖相、集合吸引明星主厨和烘焙人才、创新驱动。

Shake Shack的汉堡均采用了安格斯牛肉、无添加激素的牛肉肠、有机的蔬菜以及波托贝洛品种的蘑菇等高端食材;在各地各店均会因为不同的时间节点推出不同的限定菜单;门店选址采取典型的“高势能点位”战略,必定选取具备独特时尚文化价值的街区。

而这些概念表现在现实消费中就是——贵。

根据窄门餐眼的数据,Shake Shack在中国市场的人均消费价格达到了87.36元。店内最便宜的汉堡也要接近50元,芝士牛肉蘑菇堡更是一个汉堡就要80多块。与其他汉堡连锁品牌对比,Shake Shack的定价明显高于主流快餐定价,反而更接近连锁正餐品牌。

不过,在番茄资本的卿永看来,Shake Shack弱化了效率价值点,追求产品上的新鲜和美味,反而是Shake Shack在汉堡红海中之所以能杀出来的高明之处。

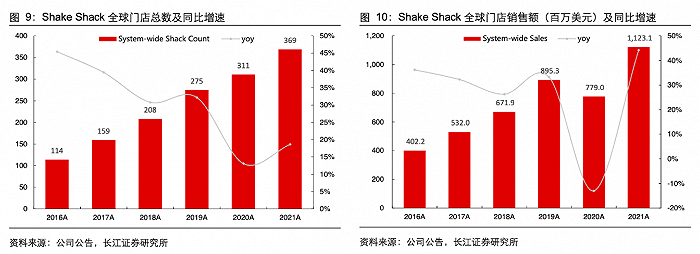

无论是门店还是销售业绩,Shake Shack一直保持着较快的增长。

根据长江证券研报,2020年疫情影响下门店增速下挫至13%,但次年即恢复至近20%水平。截至2022年,Shake Shack的门店总数已经超过了440家,其中包含着290家在美国本土的门店以及超过150家的海外门店。

而表现在收入上,早期受上市之后影响力增强、门店爬坡带动销售更快增长,Shake Shack的增速一度达到40%。2020年在疫情冲击下收入下滑15%左右,但随着美国本土市场消费力复苏,2021年较2019年实现的25%正向增长,2022年的增长也超过20%。

资料来源:长江证券研报

超出预期的中国市场

Shake Shack一度表示希望成为一个“反连锁的连锁品牌”。

CEO Randy Garutti 曾表示,Shake Shack不会盲目追求快速扩张和模版套路化,而是强调品质保障和顾客体验,不为追求数量而稀释自己的品牌特性。

但目前来看,Shake Shack在中国市场的拓张速度并不慢。根据窄门餐眼的数据,2019到2021年,Shake Shack分别开出了5家、5家和7家门店,覆盖了上海、北京、深圳、杭州。2022年又开出了14家门店,Shake Shack的商业版图拓展到了南京、广州、成都、苏州和武汉。

Shake Shack苏州店 图片来源:Shake Shack财报

中国市场表现似乎超出了品牌的预期。财报披露,在2022年10月到2023年1月,Shake Shack共以特许经营的方式在全球开出了17家门店,其中有4家位于中国。2020年,Shake Shack对于渠道的计划是在2030年前于内地市场共开出55家门店,仅仅一年后,这一计划就更新为了在2031年增加至79家。

这或许与Shake Shack在中国的特许经营商香港美心集团有关。

美心集团尤为擅长国际品牌的本土化运营,它不仅是星巴克早期在中国的特许经营商,目前旗下还运营着元気寿司、东海堂等品牌。

2月20日,餐饮分析师、凌雁咨询首席咨询师林岳向时代周报记者表示,美心集团尤为擅长中国市场的运作,特别是本土化产品的创新,甚至可以做到城市的细分,“比如在上海豫园奶昔,在广州做杨枝甘露等等,这可以很快把握当地消费者的喜好,快速圈粉。”

Shake Shack中国区总经理娄伟曾在采访中透露,中国门店除了会把一些在全球已经卖得很好的产品拿来销售,也在每座城市,包括每个门店都有一些独特产品,把大家喜爱的一些本土产品融入产品中,又用一些与地方特色连接的很特别的名字。

有业内人士透露,Shake Shack在海外的扩张主要采取加盟的形式,与代理商的合作方式大致为“一次性收取区域代理权费用+后续根据门店销售经营情况收取特许经营费”,美国公司不负担开店投入,而经验丰富、实力深厚的美心集团成为了Shake Shack在中国市场的强力支柱。

“精品休闲”可以“向下”吗?

有业内人士认为Shake Shack目前的全国快速布局更像是一种“进攻”,多地抢占优质点位,从而先发制人。

根据艾媒咨询的报告,2022年中国西式快餐的市场规模可以超过3201亿,随着城市居民生活习惯的变化,西式快餐在国内有着极大的发展空间和潜力。Shake Shack不过是掘金中国西式快餐市场的一个品牌,Chili’s、HABBIT等美式汉堡品牌也在中国市场早有布局。

Shake Shack在美国的“老对手”Five Guys在2021年4月也在上海开出中国首店,而国内粉红汉堡Charlie’s等与Shake Shack品牌定位较为相似的品牌或许未来也会成为其强劲对手。

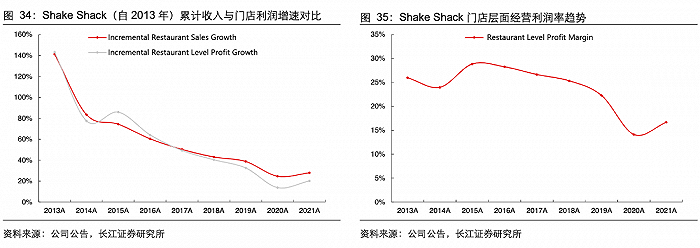

除了强势的竞争对手,更值得注意的是,Shake Shack的“精品休闲”概念走出大都市后,短期无法从下沉扩张中取得规模效应是一种必然。

随着Shake Shack选址“势能”的下降,新店收入不可能继续超越纽约市区地标类门店的表现。从Shake Shack的经营数据可以看出,随着门店的扩张,其累计收入和门店利润增速都在迅速下滑,在门店层面经营利润率的表现也不尽如人意。

资料来源:长江证券研报

美国二级市场对于Shake Shack经营财务表现的一种常见评价是,经营及财务模型随门店网络扩张而持续“衰变”。

这种“衰变”同样表现在中国市场:门店开得越多,Shake Shack的讨论热度不仅更低了,在社交媒体上的关键词还从“必吃”变成了“避雷”。之前需要等位的门店,现在晚餐时段顾客都坐不满。

Shake Shack港汇店晚间餐厅营业情况 拍摄/时代周报记者

根据艾媒咨询调研数据显示,仅有5%的中国网民在消费西式快餐时可以接受15元以下或70元以上的价格,Shake Shack的高端定价已经跳出了大部分消费者对于西式快餐的“价格舒适区”。

但更关键的问题或许是,高客单价的Shake Shack是否可以与高品质划等号。除了频发的食品安全问题,Shake Shack的产品甚至无法果腹。

有Shake Shack的消费者向时代周报记者表示,Shake Shack的产品性价比太低,“一个汉堡将近60元,但却小到根本吃不饱”。

图片来源:受访者提供

可以预见,中国西式快餐的市场前景仍在,而网红滤镜终会褪去,Shake Shack更需要的是回归餐饮的本质。2月20日,Shake Shack高开低走,截至北京时间16点股价下跌了2.95%为55美元。

评论