文|MIR睿工业

01 高耗材的制氧机生意

随着疫情防控进入一个全新的阶段,制氧机成为继布洛芬、连花清瘟等药品之后又一个“一机难求”的医疗产品。制氧机供不及求的同时,其在市场上的价格一路走高。

目前,国内已有237个制氧机产品获批准上市,其中包括巨贸医疗、鱼跃医疗、可孚医疗、心诺医疗等多家企业。虽然其中鱼跃医疗因「血氧仪涨价」、「私自召回已发货制氧机」等风波屡次引发热议,遭遇创立以来的最大品牌危机,但仍旧挡不住火热的需求催生使其赚得盆满钵满。

之所以有如此火爆的市场需求,除了受到新冠疫情的影响之外,也实实在在吃到了时代「红利」:在经济发达国家约20%以上家庭拥有小型制氧设备,而中国制氧设备目前家庭拥有率不足1%,因此随着疫情逐渐常态化之后,中国日益庞大的中产群体改善呼吸健康的需求爆发,渗透空间巨大。

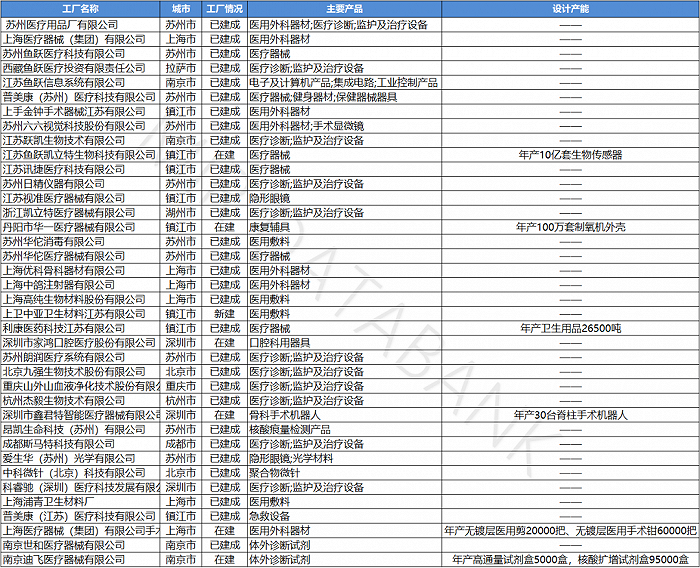

目前,鱼跃医疗在国内制氧机市场中能够占据绝对份额,处于第一梯队,其旗下有38家工厂和相关公司,集中分布在江苏上海等地。

并且随着产能需求的扩张,目前在建的南京、镇江、深圳等地的工厂正在支撑公司未来的生产计划。

鱼跃医疗国内工厂汇总

(数据来源:MIR DATABANK)

当下,市场上的制氧机价格则在2000元到10000元不等。国内品牌的相较来说较为便宜,头部鱼跃品牌的制氧机市场指导价便宜一点的有两千多,稍微贵一点的也有三千多块钱(当然,供应商出货价要比上述价格低很多了)。但即便如此,鱼跃的制氧机产品依旧保持35%-40%之间的毛利率,这在整个医疗器械产品中都是非常具有诱惑力,尤其是在其拥有庞大需求量的情况下。

实际上在中国做制氧机制造这门生意门槛并不高,因为首先它不像是半导体制造设备中的光刻机那样,需要历经几代的产品迭代和技术积累。拆分制氧机的成本我们会发现,一台制氧机的研发费用只占到很小很小的一部分(大概只有总成本的零点零几),专利费用则更少(主要专利都在国外企业手里)。因此,在中国要想从制氧机领域分一杯羹,首先你得拥有国家获批专营医疗器械制造,这是进入赛道的门票;其次也是最重要一点的就是,你要把握住关键耗材。

制氧机是一种很吃耗材的医疗设备,在其直接变动成本中,原材料采购成本最低都要占到40%以上,有的甚至可以达到60%,换言之,制氧机企业差不多就是在给上游原材料厂商打工。因此,现今发展得比较好的制氧机制造企业,无一不在压低原材料成本上下足功夫。

拿国内制氧机龙头鱼跃医疗举例,其主要的制氧机产品的直接变动中原材料采购成本在40%-50%这个区间,其中占大头的是分子筛组件,大概能占到总采购成本的20%左右。

*分子筛是一类具有规则而均匀孔道结构的无机晶体材料,又称沸石,作为催化材料、吸附分离材料以及离子交换材料在石油化工、煤化工、精细化工、环境保护、医疗制氧和供氧等领域有着广泛的应用。

02 分子筛市场国产替代空间大

目前全球分子筛市场呈现两极分化的格局,万吨以上产能的少数分子筛生产商占据了绝大部分的市场份额,2018年合计产能占全球产能比例达到64.8%。2018年,全球有9家分子筛生产商的分子筛吸附剂产能达到万吨以上,其中有3家是国内企业,分别是建龙微纳、上海恒业、大连海鑫。过去,霍尼韦尔UOP、阿科玛、Zeochem等国际大型分子筛企业掌握着制氢制氧分子筛的核心技术,垄断了制氢制氧分子筛市场。

随着建龙微纳等国内成规模的分子筛企业经过多年的技术研发,不断突破各项核心技术瓶颈,能够生产出性能相当的同类分子筛产品,并经过大型制氧制氢装置样品试用、小规模应用等长期过程,在达到制氧制氢设备的运行安全和生产效率的情况下,使用单位在分子筛进入更换周期时将国际大型分子筛企业的分子筛产品更换为国内企业的分子筛产品。

例如国内头部分子筛制造商建龙微纳的JLOX300、JLOX100系列分子筛产品已在26套深冷空分制氧装置和变压吸附制氧装置实现了对国际大型分子筛企业的进口替代。但从产能上看,建龙微纳的成型分子筛与分子筛活化粉合计产能45,000吨,与霍尼韦尔UOP、阿科玛和Zeochem等国际大型分子筛企业相比,规模还存在差距,国产替代空间巨大。

国内分子筛领域龙头企业建龙微纳“吸附材料产业园改扩建项目”等项目有序推进中。改扩建一期预计将于2023年6月竣工投产,达产后将为公司新增原粉产能2100吨/年,成型分子筛产能8100吨/年;改扩建二期达产后,将为公司新增高硅分子筛原粉产能4000吨/年、成型分子筛产能10000吨/年、分子筛原粉12000吨/年;泰国二期建成达产后将为公司新增成型分子筛产能12000吨/年。公司产能持续扩张,成长性领跑行业。

建龙微纳在建项目的产品类型及产能

(数据来源:MIR DATABANK)

从下游应用来看,目前火爆的医疗赛道中,鱼跃等制氧机制造商分子筛组件都是外采自一些国内中型分子筛供应商和中外合资分子筛制造商。并且为了把成本打下来,制氧机厂商一般会选择并购相关原材料供应厂商,或者入股一些原材料供应厂商,以此或直接或间接地垂直向上整合。像鱼跃制氧机的消音器组件的外采公司就有其相当大一部分股份。类似于如今国内新能源汽车厂商向上布局电池制造,或是四处买矿。

未来制氧机上游(主要是分子筛组件)将会成为医疗科技投资的重点赛道之一,解决医疗器械的核心零部件,减少核心材料外部进口,从产业链和供应链上去投资布局是医疗器械制造商的新命题。

MIR 睿工业预计制氧机赛道甚至是呼吸机赛道的企业将会在上游进行买买买的大动作,这样一方面可以补齐这些企业在原料上的短板,另一方面还能够获得其先进技术和专利,保证供应链的安全,避免被“卡脖子”。

此外,鱼跃医疗等企业也不仅仅就只关注在短期爆发式的需求(血氧仪、制氧机)带来的收益中,在2021年中,鱼跃医疗收购凯立特,瞄准了后者的动态血糖监测(CGM)技术。

结语

观察制氧机、血氧仪等品类发展的脉络。我们不难看出,任何一个行业短期的爆发式增长背后其实是市场积蓄已久的巨大需求,在这个市场犹如气球一样慢慢变大的过程中,遇到某个节点(比如新冠疫情),就会带飞在这个赛道上耕耘多年的一些企业,这是时势造英雄。当这些英雄被推上资本的舞台时,大家会猛然发现,一个全新的产业机会已经来临。

如今以家用制氧机、血氧仪为代表的家用医疗市场已经引起巨头们的注意。2022年9月,腾讯拟2.91亿元战略入股以急救业务为主的讯捷医疗公司子公司,增资完成后,腾讯将成为讯捷医疗第二大股东,持股占比19.5%。海尔也开始布局家用医疗器械领域,目前已经推出了制氧机、血压计、雾化器等产品;格力董事长董明珠也新成立了天津格力新晖医疗装备有限公司。据统计,2022年11月完成早期融资的31家初创企业中有14家都聚焦在了医疗器械类。

把过去昂贵的医疗产品家用化、家电化,是对产业提出的更高要求,也是一次巨大的产业机遇,这是属于迈瑞和鱼跃等玩家的巨头游戏,或许也是新兴创业公司加入产业链的好机会,时代之门已经打开。

评论