文|青眼

近日,九鼎投资与九鼎集团相继发布公告称,其公司实际控制人吴刚因违法干预基金经营活动,被证监会采取5年市场禁入措施。

而九鼎投资正是毛戈平化妆品股份有限公司(下称“毛戈平”)的最大外部股东,还曾是毛戈平第二轮融资中独家战略投资方。

从2016年提交招股书,到2021年10月首发过会,再到今天,毛戈平IPO正迎来“七年之痒”。此次九鼎投资处罚的靴子落地,是否意味着毛戈平上市迎来转机?

最大外部股东实控人被禁市

毛戈平最初成立于2000年,是化妆师毛戈平成立的同名彩妆企业,主要从事彩妆、护肤品产品研发、生产、销售和化妆技巧培训等,推出了MGPIN、至爱终生等品牌。

毛戈平曾分别于2010年和2015年完成两轮融资,融资金额合计6450万元,而在这两轮融资中均有九鼎投资的身影,二轮投资中九鼎投资更是成为独家战略投资方。目前,九鼎投资对毛戈平的持股比例为10%,是毛戈平的第一大外部股东。

也正是在资本的加持下,毛戈平决定走上上市之路,于2016年递交了招股书,拟沪市主板上市,并于2017年二次更新招股书。毛戈平上市进程正如火如荼进行,九鼎系旗下的企业动态也捷报频传,公开资料显示,就在2017年九鼎系旗下就有13家企业成功IPO。

然而,2017年底,毛戈平称因“发行人主动要求中止审查或者其他导致审核工作无法正常开展”暂停IPO。2018年,九鼎集团发布公告称,因涉嫌违反证券法律法规遭证监会立案调查。至此九鼎投资在管基金参股项目便开始受阻停滞。

2021年,九鼎集团时任董事长吴刚因其相关行为涉嫌违反基金相关法律法规,被证监会立案调查。但令市场感到意外的是,在该消息公布的当月,就有九鼎集团曾经参投的项目获得批文,也是在这一年的10月,毛戈平成功首发过会,进入到上市的最后关头。

不过,时至今日,距毛戈平的过会信息公布已有一年多,毛戈平迟迟没有等来敲钟上市,IPO之路又陷入混沌。

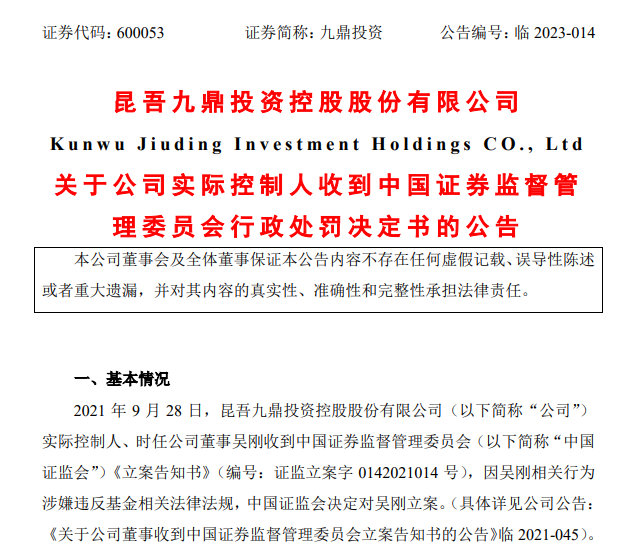

2022年2月14、15日,九鼎集团和九鼎投资分别发布公告,称其实际控制人吴刚已收到证监会出具的《市场禁入决定书》以及《行政处罚决定书》。

截自九鼎投资公告

处罚书显示,吴刚作为九泰基金实际控制人、九泰基金董事,干预基金经营活动,授意九泰基金通过九泰久利买入厦门三维丝环保股份有限公司股票,并指示九泰基金对九泰久利启动清算程序,其行为违反《中华人民共和国证券投资基金法》(以下简称《基金法》)第二十三条第一款第二项的规定,构成《基金法》第一百二十四条所述违法行为,情节严重,同时符合《基金法》第一百四十八条所述情形。

因此,证监会决定对吴刚采取5年市场禁入措施,自中国证监会宣布决定之日起,在禁入期间内,除不得继续在原机构从事证券业务或者担任原上市公司、非上市公众公司董事、监事、高级管理人员职务外,也不得在其他任何机构中从事证券业务或者担任其他上市公司、非上市公众公司董事、监事、高级管理人员职务。

事实上,自被立案以来,吴刚已卸任九鼎集团的全部职位,截至2022年1月,九鼎投资最初核心董事会成员已全部离任,公司高层全部换血。九鼎集团在最新公告中也表示,吴刚目前未在公司担任董事、监事及高级管理人员职务,也未在公司从事证券业务,不会对公司日常生产经营活动造成重大影响。

财务状况曾引质疑

那么,在对外部大股东的调查尘埃落定之后,毛戈平IPO会不会迎来转机?

虽然毛戈平始终没有针对九鼎投资爆雷事件对公司的影响进行正面回应,但有多位投资从业人员对青眼坦言,企业大股东或投资方爆雷对企业都会有影响。也曾有媒体分析认为,毛戈平的迟迟不能上市,和九鼎投资爆雷大有干系。

“很多时候资方出事之后,他们投资的企业在申报IPO时要么就是不受理、劝退,要么就是暂停中止,或者说后面一直都没有反馈。”某投资业内人士向青眼介绍,如果企业需要排除爆雷对IPO的影响,还没有申报的,一般会选择把老股进行转让;申报了的要么选择终止上市,要么把老股东转移出去之后再重新申报。“但重新申报的话,周期会拉长,成本也比较高,难度其实也挺大的。”

可以说,如果毛戈平就此重新申报IPO,将要付出的时间和人力成本都是很高的。不过,从毛戈平近两年的动态来看,或许其仍在等待事情的转机。

值得注意的是,目前毛戈平虽然已成功过会,但由于流程长时间停滞,其最新招股书仍停留在2017年9月11日。在国家企业信用信息公示系统中的企业年报公示中,毛戈平也未公示企业营收、净利润等财务情况。而在已公布的数据中,有不少数据曾受外界质疑。

截自资本市场电子化信息披露平台

根据招股书,目前毛戈平的主要业务结构包括美妆品牌MGPIN、至爱终生品牌以及化妆品培训业务,根据其招股书,截至2017年上半年,MGPIN营收为1.42亿元,约占到总营收的72.80%。

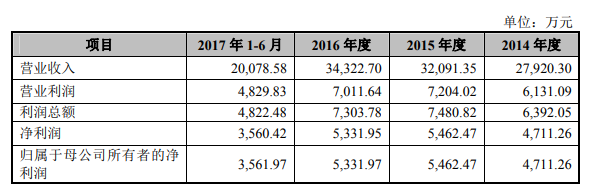

2014年至2017年1-6月,毛戈平实现营收分别为2.80亿元、3.21亿元、3.43亿元、2.01亿元;同期净利润则分别为0.47亿元、0.54亿元、0.53亿元、0.35亿元;综合毛利率分别为81.50%、79.70%、78.22%和78.88%。

截自毛戈平招股书

2017年,证监会曾在发行审核意见中对毛戈平高于欧莱雅、资生堂等国际集团的毛利率提出质疑,毛戈平则解释称,主要系产品结构(以高端为主)和生产模式(全部委外加工方式)不同导致。

除了超高毛利外,毛戈平在招股书中公布的研发投入也低于行业水平线,据招股书显示,2014年至2017年上半年,毛戈平的研发费用分别为244.69万元、305.11万元、342.27万元和157.17万元,分别占到同期营收的0.88%、0.95%、1.00%和0.78%。截至2017年6月30日,毛戈平研发人员只有15人。

相比之下,国内已上市化妆品企业的研发投入普遍都能达到2%~4%,而同以彩妆起家的逸仙电商2022年前三季度研发投入占比也有3.77%。也正是因此,毛戈平在招股书中称募资资金将有7158.42万元用于研发中心建设项目。

“国货彩妆第一股”何时能成?

当然,也不可否认毛戈平近些年明显动作加快,在国货彩妆品牌中的实力也不可小觑。

2019年,毛戈平通过和B站、微博各位UP主合作,发布系列改妆、中国妆等视频,一举打开年轻消费市场,在消费者心中种下了“专业彩妆师品牌”等形象。以创始人自身故事为卖点的毛戈平从而走出和其他国货美妆不同的道路。

产品资料图

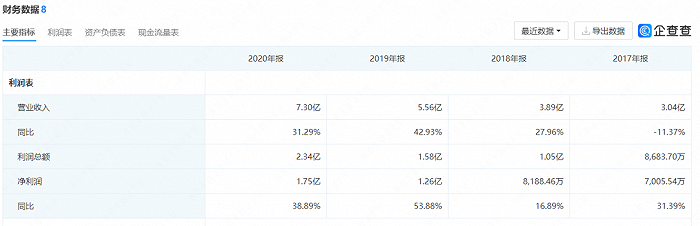

事实上,在IPO停滞的这些年,毛戈平反而走得更快了。根据企查查公开的财务数据,从2017到2020年毛戈平营业收入从3.04亿涨至7.30亿,净利润也从7005.54万涨至1.75亿,可谓是稳步上涨。

在天猫MGPIN毛戈平官方旗舰店中,其热销产品气垫、腮红月销量均超2万件。此外,据银泰百货公开数据,2022年“双11”期间,毛戈平产品销量增长超过50%,毛戈平也曾在公开采访中透露,目前MGPIN彩妆已经在中国三十多个城市开设了专柜。很明显,在线下渠道,毛戈平也有不俗的表现。

截自企查查

另外,青眼也注意到,2022年8月,毛戈平投资成立了杭州科韵诗生物科技有限公司,注册资本为1亿元,法定代表人为毛戈平的姐姐毛慧萍,该公司经营范围除化妆品批发零售外,还包含技术服务、生物基材料制造研发、生物化工产品技术研发、生物基材料聚合技术研发,在行业属性上被归类为科学研究和技术服务业。这或将是毛戈平在研发方面的另一尝试。

同年12月,毛戈平又出资1亿元,成立首个股权投资公司,法定代表人同为毛慧萍,不过目前该公司暂未有投资举动。有分析人士认为,毛戈平去年的两起大额对外投资很可能是在谋划企业的第二增长曲线。

毛戈平本人曾在公开采访中表示,从创立MGPIN品牌开始就希望做一个更加专业,更适合中国女性,同时还要能够满足专业级化妆要求的品牌。从毛戈平近些年的动作来看,其也在有意补足企业营销和研发的短板。

至于说毛戈平能不能拿下“国货彩妆第一股”,子弹还要再飞一会儿。

评论