文|速途车酷研究院

新能源汽车动力电池回收,越来越受到产业界和资本的关注。根据天眼查APP数据显示,去年一年,新注册的电池回收相关企业就超过4万家。

2022年,我国新能源汽车销量为688.7万辆,同比增长93.4%,呈现持续爆发式增长趋势。而飞速增长的新能源汽车销量也带动了其衍生产业链的发展,尤其是在动力电池回收这一领域。

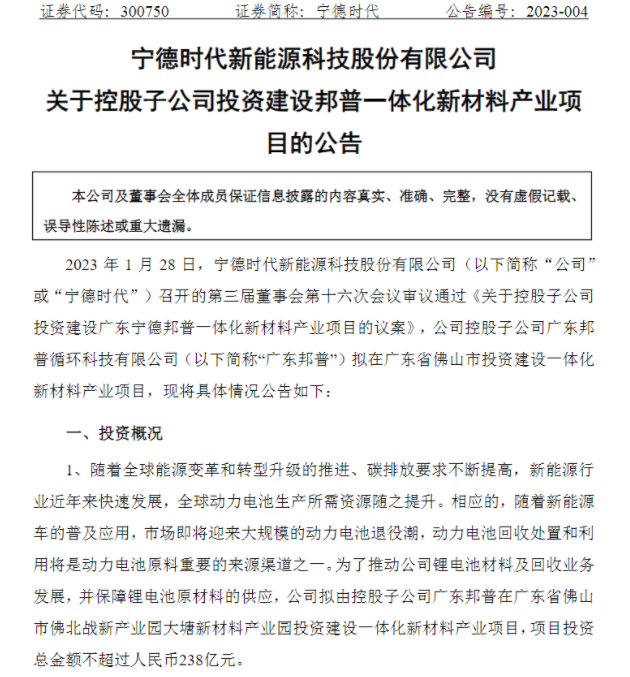

日前,宁德时代发布公告称,控股子公司广东邦普循环科技有限公司拟在广东佛山投资238亿元,建设一体化新材料产业生产基地,涵盖50万吨废旧电池材料的回收、三元和磷酸铁锂正极材料的生产、负极再生石墨制造等项目。

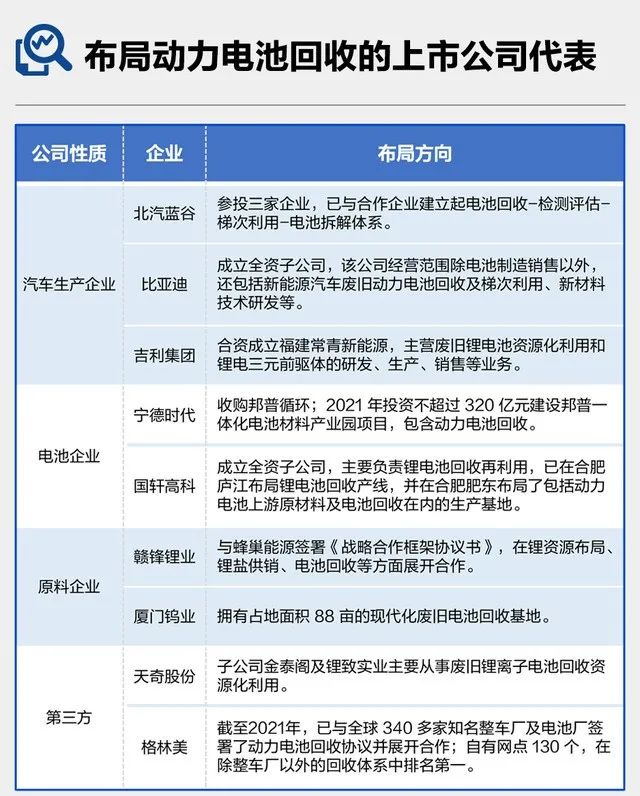

除此之外,特斯拉、比亚迪等行业巨头及众多中小企业也纷纷加码动力电池回收行业。

图源:风口财经

在动力电池回收行业的红火热度之下,基于对新能源汽车产业生态的观察分析,速途车酷研究院也注意到了一些隐忧。

中国新能源汽车在2014年开启了规模化量产。早期新能源汽车的广泛应用场景是出租车、网约车等,使用频率较高,按照动力电池5-8年的寿命计算,在2019年市场上应该出现第一批退役动力电池了,最晚在2022年,理应达到退役年限。

但实际情况是2021年中国锂电池理论回收量达59.7万吨,而实际回收量为23.6万吨,实际回收量占比38.5%。预计2022年中国锂电池理论回收量达75万吨,而实际回收量为28.5万吨,实际回收量占比38%左右。

从这一组数据,我们就可以看出预测中的大规模动力电池退役潮尚未出现,中国电池产业研究院院长吴辉表示,按照理论上,动力电池最快5年就会淘汰。但实际上,当时卖出的一些动力电池可能没有“跑”起来,早期示范项目一部分可能会搁置。

当下,无论是业内人士,还是业内企业都认为动力电池退役潮“虽迟必到”,甚至还有不少人认为退役潮或将在2025年到来,毕竟根据高工产业研究院(GGII)预计,到2025年,我国退役动力电池累计将达到137.4GWh,需要回收的废旧电池将达到96万吨。按各类型电池单吨回收收入测算,对应市场空间远超过千亿元。

而且随着碳酸锂等原材料价格居高不下,以及《新能源汽车动力蓄电池回收利用管理暂行办法》发布,动力电池回收行业俨然已在“风口浪尖”。然而唯独欠缺一股名为“退役潮”的东风,来促使市场“成熟”发展起来。

当市场“尚未成熟”时,对应的技术,自然也有所欠缺。

动力电池——主要指锂动力电池——回收利用就是指将新能源汽车废旧锂动力电池进行多层次的合理利用。如今,动力电池回收方式主要包括梯次利用和拆解回收。

梯级利用属于轻度报废,是指将剩余容量较高、整体满足使用需求的退役动力电池适当修复、统一标准后,在保证安全的前提下,根据电池剩余容量不同,投放至低要求的电池领域,例如储能、信号塔、低速车等应用场景进行二次使用。

梯次利用因为存在电池使用隐患、技术壁垒高、行业利润偏低等问题,还处于小规模探索阶段,尚未形成规模效益。

拆解回收就是将已经报废的动力电池集中回收,通过工艺技术回收电池中的镍、钴、锰、铜、铝、锂等金属,再将这些材料循环利用,制造动力电池包,并应用在新能源汽车中。

当电池剩余容量下降到初始容量的40%以下时,多半会进入拆解回收阶段。但是当前动力电池回收还存在拆解难的问题,多种多样的电池结构更给拆解回收增加了难题,在此情况下,想要实现规模化、智能化拆解的难度和成本也直线上升。

更不用提拆解回收中涉及的耗能大、金属回收率低、环保性不佳等问题了。

总体而言,在动力电池回收技术方面,囿于“退役潮”未到,行业技术储备相对匮乏,当前尚没有最优解。

当下,动力电池回收行业并未建立起一套行之有效的回收利用体系,甚至很多时候,整个行业和企业都处于一种“无序竞争”的状态。

以眼下的头部企业格林美为例,作为国内首批循环经济示范企业,早在2010年成功上市后,格林美就开始加速布局新能源全产业链。

2012年12月,格林美收购凯力克股权,借此完善钴产品线,打通废旧电池、报废电池材料到新能源电池材料制造的循环产业链,正式切入动力电池前驱体业务。

2016年,格林美联手三星、ATL等国际知名企业,构建“电池回收—材料再造—电池包再造—汽车再装备”的新能源全生命周期价值链。

2021年末,格林美在国内建成十六大循环产业园,覆盖11个省和直辖市。

截至2022上半年,在新能源业务已经成为格林美的主要营收来源前提下,2022年上半年,格林美新能源电池材料业务实现营收105.22亿元,动力电池回收业务实现营业收入2.57亿元,仅占总营收的2.4%。

而且从数据来看,格林美回收产能利用率并不高。2021年,格林美动力电池回收拆解能力为21.5万吨/年,一年实际回收量只达到8407.46吨。

2022年,其回收量大幅上升到2万吨以上,对比25万吨的拆解能力,产能利用率依然仅在8%左右。其他头部玩家如邦普循环、天奇股份情况也是相似。追其实质都是因为目前动力电池回收利用体系建设尚未完善,没有建立起统一的国家标准、行业标准、回收标准,回收渠道也不完善,才会出现这种情况。

每一个行业从萌芽期到成熟期,都需要一个逐步规范和成长的过程。从长期的视角来看,随着资本的涌入,回收体系的建立,监管政策的趋严,电池回收行业迈入良性发展的渠道指日可待。

如今的动力电池回收行业,像是被“催生的早产儿”,因为未来可期,所以资本和企业争相涌入,但是也因为“尚未成熟”,存在种种弊端。

其实对于动力电池回收行业来说,当务之急就是解决技术和回收利用体系的难题,然后静待“退役潮”这股东风。随着换电模式和终身质保逐渐推开,动力电池回收有望形成闭环,一旦闭环形成,那动力电池回收行业这个风口将进入“成熟期”,成为名副其实的“香饽饽”,引来更多的资本和企业青睐。

评论