文|氨基观察 龚军

如何成为巨头?海外医疗器械企业的成长路径相对一致:通过国际化布局,降低单一市场风险,最终打开成长空间。

当然,这只是一大因素,创新才是底色,国际化是锦上添花。但不管怎么说,国际化对于一家医疗器械成长的重要程度不会太低。

某种程度上,这也是当下国内医疗器械高精尖领域的选手们所欠缺的。

过去十年时间,国内创新医疗器械各细分领域最一致的剧本是:产业搭桥,资本铺路,迅速完成从零到一的过程。

但对于这些潜力选手来说,如何真正登上国际舞台,或许还是一个需要补齐的短板。

01 流淌着奶和蜜的市场

2019年,全球医疗器械市场规模超过3.2万亿元,为国内5倍。

市场规模大还在其次,更重要的是,与创新药一样,创新医疗器械的支付方,也主要是商业保险,这使得整个市场流淌着奶和蜜。

高值耗材领域最为典型。

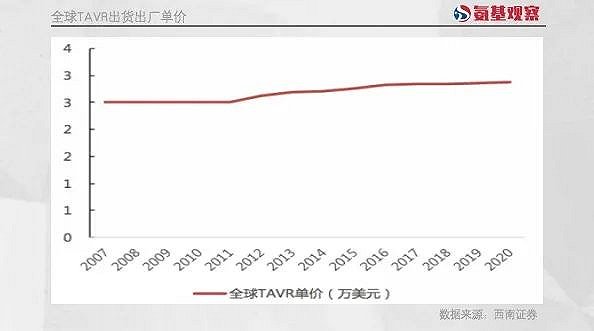

以TAVR(经导管主动脉瓣膜)为例,爱德华的Sapien系列单价在美国市场较为稳定,2011年上市以来,基本维持3.25万美元左右。

即便考虑到非美国市场出厂定价较低一些,全球均价总体上处于2.5-3万美元之间。

在这一价格体系下,爱德华的销售额水涨船高。2022年,其TAVR系列产品总收入规模达到35.18亿美元。

作为对比,国内企业的遭遇要惨淡许多。国产TAVR的价格虽然对标海外市场,但由于缺乏保险报销,手术费基本是自费,导致总市场规模放量有限,启明医疗、心通医疗、沛嘉医疗TAVR三大巨头的股价,也由此坐了一趟过山车,跌落谷底。

实际上,海外医疗器械的价格不只是稳定,部分创新产品随着更新迭代,单价甚至略有提升。

这一点,最具话语权的自然是设备领域的超级巨头,达芬奇母公司直觉外科。

上世纪末,达芬奇手术机器人系统均价初期均价80万美元左右,后续随着产品更迭均价有所提升,2015年以来,基本稳定在150万美元左右。

在机器人销量持续提升的同时,直觉外科还能够通过价格的提高,完成戴维斯双击。2022年,直接外科总收入规模达到62.22亿美元。

即便是爱德华、直觉外科等专科领域的细分龙头,市值规模也能达到数百亿美金。很显然,海外市场值得所有创新医疗器械企业向往。

02 更为艰难的战场

当然,出海向来不易。对于国内医疗器械企业来说,出海天然面临市场准入与销售的难题。

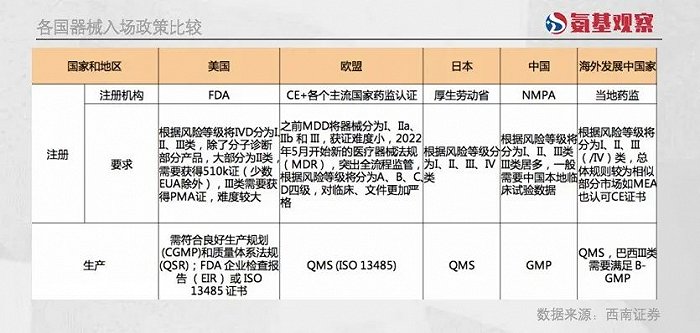

首先,最重要的是市场的准入问题。在欧美核心市场,大多需要经过严格的临床等,才能达到最高等级的注册证。

比如,美国根据风险等级将IVD分为I、II、III类,除了分子诊断部分产品,大部分为II类,需要获得510k证(少数EUA除外),III类需要获得PMA证。

由于医疗器械的临床本身就充满挑战,加上国内企业大多没有经验,导致难度升级。过去几年火热的肿瘤NGS领域,出海就不容易。细分赛道伴随诊断产品的研发,如何考虑样本的设计?如果使用多个LDT进行注册,如何递交IDE?桥接到哪些LDT?等等一系列的问题都需要由企业解决。

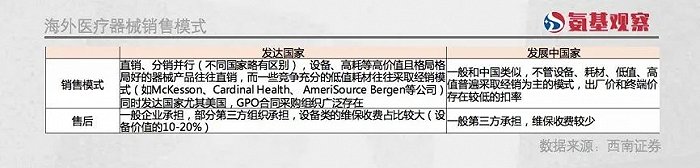

即便完成准入之后,更大的一个挑战还在于销售。目前,国内的销售模式主要是经销,核心是绑定经销商大腿。

而在海外成熟市场,医疗器械的销售,则主要是直销和GPO模式,对企业的销售能力,以及后续的售后服务能力,均提出了较高要求。

更大的挑战,在于如何从跟随着成为拓荒者。

在海外入院能力是考验之一,如何获取医生的认可才是重头戏。比如,高值耗材领域。由于设备采购主要由医院采购决定,较为注重性价比,相比之下,高值耗材的使用则主要由临床医生决定。

企业需要对医生进行培训,积累足够临床数据。目前,国内大部分产品,都是由海外大厂完成市场教育,国内企业站在巨人的肩膀上采摘胜利的果实,自身并不具备教育医生的能力,更何况产品端还存在差距。

虽然在资本的助力下,国内医疗器械新赛道袭来创新大潮。但本质上,大部分企业也仅仅是基于follow策略的胜利,包括心脏瓣膜、神经介入等领域,都是如此。

要想在海外立足,仅有follow策略是不够的,更需要me better、甚至是first in class思路。

03 必须补齐的短板

有一句话是这样说的,不做中国市场做不大,不做全球市场做不强。

最近几年,市场内卷、集采压力,倒逼着所有人出海寻找出路,寻找更广阔的天地。

医疗器械出海也已经是大势所趋,加之新冠防控业务的催化。按照迈瑞医疗董事长李西廷的说法,“这使得国产品牌在国际发展至少提前五年”。

的确如此。根据据中国海关总署数据统计,2022年1-11月我国医疗器械出口总额达4441.79亿元,预计全年出口额为4785亿元。

但在出口数据增长的同时,我们也要直面另一客观现实。直到今天,我国出口的医疗器械产品仍以低值医用耗材和中低端医疗设备为主。

4785亿元出口的产品中,医用耗材出口额最高,比如防护面罩、口罩、诊断试纸等等,总额达2681.8亿元。

这类产品大多技术含量不高,价格较低,主要依靠代加工创收。而随着新冠感染的风险降低,防护用品等低值耗材需求正在逐渐回落。换句话说,上述低值耗材产品的高销售不具备持久性。

鉴于集采常态化进行,出海对于医疗器械企业来说成为重要课题,特别是如何从以前的低值耗材领域向高附加值的医疗器械转换。

好在,已经有企业踏上探索之路。

比如联影医疗,尽管其国际化率并不高,2021年其海外收入占比仅7%,对公司营收贡献不大,但高端医学影像产品已成功出海。

从整个行业角度来看,部分高端设备领域(如影像、手术机器人、基因测序、内镜等),随着产业链完全自主可控,出海可能也是水到渠成的事情。

评论