文 | 新消费财研社

业绩连年亏损的金种子酒,被华润大动“一刀”。

金种子酒(600199.SH)日前公告,董事长贾光明因工作调整原因,不再担任公司第七届董事会董事、董事长及董事会专业委员会的相应职务,亦不再担任公司其他任何职务。

自华润入主后,金种子酒高层持续震荡。在贾光明离任前已有多名高管变动,履新高管皆有华润系背景。

2022年7月,金种子酒总经理张向阳辞职,新任总经理何秀侠在华润啤酒相关单位工作超21年。同年8月,副总经理杜宜平辞职、何武勇履新,他也在华润雪花啤酒相关单位工作超18年。此外,新任财务总监金昊也有20多年的华润雪花啤酒工作经验。

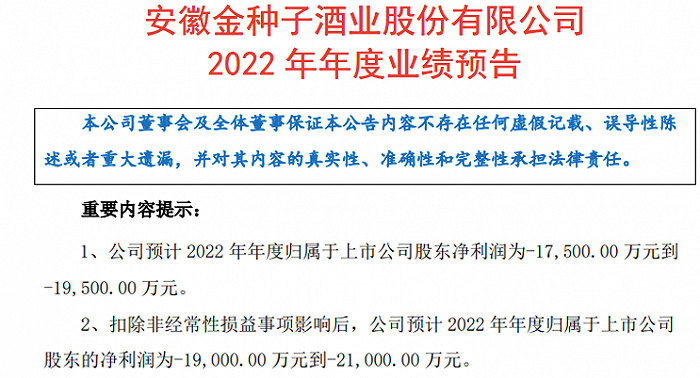

从2022年度业绩预告看,金种子酒亏损进一步扩大,经营情况不容乐观。这次贾光明的离职,也意味着华润将要重新梳理金种子酒原有战略规划、营销策略,对公司管理团队进行优化调整,以求改变公司近年来业绩不佳的状况。

中国食品产业分析师朱丹蓬认为,贾光明的离任是在意料之中。因为随着华润系的入驻,贾光明的使命已经结束了,所以未来会有更多重要职位留给华润系人员,这也标志着金种子进入了华润时代。

预亏近2亿,金种子酒颓势难掩

公开资料显示,贾光明1971年12月出生,今年52岁,在空降金种子之前长期在阜阳政府部门工作,于2019年10月调任金种子集团董事长、总经理职务,首次从当地政府部门转到企业任职。

贾光明来到金种子酒后就进行了一系列变革,启动高端化战略,以次高端白酒金种子馥合香、文化白酒醉三秋1507以及金种子系列为主力,试图带动金种子酒向中高端市场发展。

但遗憾的是,这位董事长并未能给金种子酒带来一个光明的发展前景。主要是由于金种子酒业绩已下滑多年、安徽省内名酒挤压再加上遭遇疫情等因素影响,贾光明想要扭转乾坤并不是一件容易的事。

金种子酒的业绩高点是2012年,当年营收22.9亿元,净利润达5.6亿元。然而此后金种子酒的营收规模一路下滑。到了2017年,营收降至12.90亿元,扣非净利润为-250.3万元,开始出现亏损。

虽然在2018年利润数据短暂回升,但自2019年以来,金种子酒扣非净利润连续3年出现大额亏损。2019年至2021年,金种子酒营收分别为9.14亿元、10.38亿元、12.11亿元,扣非净利润分别净亏损2.28亿元、1.14亿元、1.96亿元。

而到了2022年,在华润入主金种子酒的首个年份,金种子酒亏损幅度进一步拉大,预计亏损达到1.75亿元到1.95亿元。

对此,金种子酒在财报中解释道,报告期内公司启动了组织、品牌、产品等业务的重塑工作,市场处于适应调整期。

但这个解释似乎显得有些苍白。作为馥郁香型白酒的代表之一,金种子酒曾与古井贡酒、口子窖酒、迎驾贡酒一同被业内称为“徽酒四杰”。

可是对比最新业绩可以发现,无论是在收入规模、还是盈利能力,金种子酒都已被其他3家酒企甩下,并且差距越来越大,而这种差距并不是一朝一夕拉开的。

在2022年前三季度,古井贡酒、迎驾贡酒、口子窖3家酒企分别实现营收127.6亿元、38.92亿元、37.62亿元,而金种子收入仅有8.15亿元;净利润方面,前述三家酒企均为正值,唯金种子亏损了1.36亿元。

去年华润系收购金种子酒股权之初,有业内人士认为,这次合作对于金种子酒来说,可以助力公司扭转经营亏损局势,解决渠道萎缩的问题,推进高端化全国化,加速企业改革进程。

但是,当白酒行业竞正在进入新阶段,头部名酒与区域龙头将面临更多直接竞争。未来留给金种子酒的调整时间还有多少仍未可知。

中高端转型难度大、低端市场份额被挤压

从目前的情况看来,华润的入局还并未给金种子酒带来中高端转型赋能。而事实上,金种子酒高端化转型也绝非易事。

2019年以前,金种子酒一直以低端酒为主,直至2020年开启中高端转型之路。对此,金种子酒也曾坦言道:“公司低端产品占比高、毛利低,而中高端产品培育市场尚需时间。在中国酒类消费整体升级趋势下,低端产品市场需求断层式下降,原有优势产品成为拖累;同时,中高端产品尚未能占领市场,企业急需找到破局之路。”

为了“破局”,金种子推出了金种子系列、金种子馥合香、醉三秋1507三种中高档产品。其中,金种子馥合香被公司定位为徽酒中第一款聚焦次高端高度白酒的战略性产品。

但财报显示,2021年金种子中高端白酒的营收仅3.43亿元。而在2022年前三季度,公司中高档白酒收入更是只有5078.88万元,并未给公司营收带来太大助益。

对此,酒类营销专家蔡学飞认为,金种子目前正围绕以馥合香为主的高端化以及新的产品线布局,但实际上这对于企业的前置性投入和品牌力要求非常高。金种子酒也曾提到,公司普通白酒长期占据主导地位,形成了消费者对公司普通白酒品牌认知较深,公司推广次高端白酒难度大。

更让投资者担忧的是,金种子酒不仅中高端转型之路困难重重,原本占据一席之地的低端产品也在市场竞争中被不断挤压。

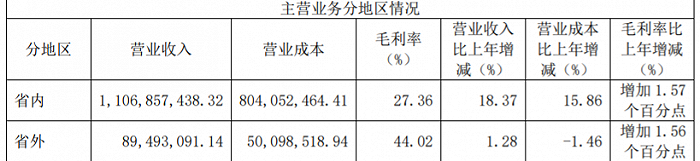

在安徽省内,“徽酒四杰”市占率约54%,而金种子酒市占率仅为2%。而在全国范围内,公司省外市场对整体营收贡献极低。2021年财报显示,省内营收约11.07亿元,省外营收约0.89亿元,约占总营收的7.39%。

从经销商数量来看,2018-2021年金种子酒省内外经销商数量均呈递减趋势,省内由388个减少为351个,省外由92个减少至75个。

对此,朱丹蓬表示,金种子酒是计划经济时代的产物,并没有太高的品牌、产品、渠道、消费端服务的运营能力。在市场经济的激烈竞争下,金种子的发展可想而知。

不过,新消费财研社注意到,在华润正式入局后,尽管金种子酒业绩仍然持续下降,但二级市场对于这家徽酒的信心明显增强。

近一年来,金种子酒的市值提升近90亿元。在金种子酒宣布引入华润系之后的两个交易日,其公司股票收盘价格涨幅累计超过20%。一个月内,其股价股价由最低点12.83元上涨至31.13元,股价变动近142.6%。在2022年3月1日至2023年2月22日,金种子酒股价盘中最低为19.65元,而盘中最高达32.87元,股价变动约67.28%。

有业内人士表示,通过金种子酒2022年度业绩预亏可以看出,华润对于金种子酒的赋能极为有限。对于金种子酒来说,资本入股可能只是锦上添花,打铁还需自身硬。

朱丹蓬表示,华润集团的入局能很好解决资源问题,对于金种子酒未来的发展有很大推动价值。但他同时也认为,隔行如隔山,华润系的入驻效果仍需要市场来检验。

在双方合作“深度调整期”结束后,金种子酒能否咸鱼翻身?新消费财研社将持续关注。

评论