文 | 新经济观察团

时过境迁,国内互联网金融行业已经从曾经的野蛮生长进入到后监管时代,头部机构持牌运营、利率下降已经是行业共识。从资本市场来看,业内曾涌起赴美上市热潮,但伴随合规时代来临,他们在海外市场激起的水花声量渐熄。

进入2023年,在资本市场这端的情况似乎有所好转。首先是少量头部公司实现赴港上市,随后上海一家小型助贷公司分量科技在1月10日递交赴美IPO招股书,一个多月后的2023年2月21日,量化派科技有限公司Quantgroup Technology Limited(简称"量化派”)启动了二次赴港行程,拟在香港主板挂牌上市。而在2022年6月29日,量化派已经首次递表,但半年后失效。

然而,无论从量化派的业绩、业务“内核”——助贷以及行业现状来看,这次IPO的前景并不明朗。

01、年赚4.75亿去年由盈转亏,业绩波动较大

从招股书来看,量化派自称为一家中国数字化解决方案提供商。其数字化解决方案主要为消费相关垂直行业助力,包括(i)为金融机构找到符合其贷款申请标准的目标客户及(ii)为商品供应商及本地商家匹配其目标客户,赋能商品及服务的销售。

简单来说,量化派的业务模式就是通过线上吸引用户,将潜在用户对接给金融机构和商户,前者即为业内常见的助贷业务,后者是商户营销服务。

根据弗若斯特沙利文的资料,按照2022年收入计算,量化派在中国场景(提供商本身或其企业客户的专有应用程序或网站)数字化解决方案提供商中排名第七,占市场份额0.7%。

招股书显示,量化派的业务伙伴数目自2020年的51名增至2022年的逾2457名。自成立起到2022年末,透过服务业务伙伴及交付量赋能场景,量化派已服务了超过4610万名注册终端用户。

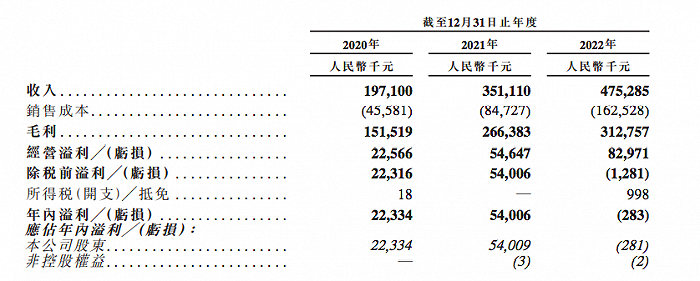

2020年-2022年,量化派的年内总收入分别为1.97亿元、3.51亿元和4.753亿元;同期,净利润分别为2233.4万元、5400.6万元、-28.3万元。

尽管处于亏损状态,但量化派依旧拥有较高的毛利率。报告期内,公司的毛利分別為人民币1.515亿元、2.664亿元和3.128亿元,相应的毛利率分别为76.9%、75.9%及65.8%,逐年下滑。

整体来看,量化派的业绩波动较大,毛利率下滑明显。但更严重的问题,就出在营收支柱上。

02、披着“数字外衣”的放贷生意,与小贷公司发放36%的贷款

尽管量化派在招股书中将自己定位为一家数字科技公司,但实际情况是,它仍是一家靠金融赚钱的助贷公司。

2014年,互联网浪潮席卷全国,量化派主体量子数科科技有限公司也在同年11月应运而生。量化派创始人及CEO周灏金融背景雄厚,毕业于北大物理系,后获美国莱斯大学物理博士。之后先后担任摩根士丹利总部量化分析师,第一资本总部资深统计师,巴克莱银行全球精英中心副总裁。

根据2015年一篇名为《量化派:让“吊丝”一分钟贷10万》的报道,在成立初期,量化派就对接了银行、P2P、消费贷公司等金融机构,把已经完成了风险量化的用户分别推荐给最适合的金融机构,从而完成贷款撮合。

而当时量化派推出的平台名为信用钱包,是业内知名的现金贷贷款超市,放款量一度处于行业头部。不过,由于暴力催收、714高炮等问题,2017年现金贷监管落锤,大量无牌现金贷公司或离场或转入地下,量化派旗下的信用钱包就是其中之一。

根据企查查信息,2015年12月7日,周灏曾以法人身份成立量化派商业保理有限公司,但2020年9月22日已经注销。截至目前,周灏本人及量化派旗下均无任何金融或类金融牌照,因此不具备放贷资质。

因此,在现金贷整顿浪潮下,量化派只能选择转型求生。

根据招股书,量化派在2020年11月将旗下信用钱包转型为羊小咩,信用钱包则自2020年11月起不再运营。羊小咩定位于以消费者为中心的具数字化交易赋能功能的更丰富的应用程序。截至2022年底,羊小咩提供了超过82.7万个库存单位,拥有超过4580万名注册用户。

不过,从客户和模式上看,羊小咩只是信用钱包换了个名字,仍旧是做的贷款生意,惟一的区别是,信用钱包彼时是纯现金贷平台,羊小咩有场景。

量化派在招股书中提到,凭藉羊小咩的商业性质,量化派除了开发羊小咩金融场景借贷(备用金)(由业务伙伴提供消费贷款)外,亦开发了羊小咩电商场景借贷(享花卡)(用于终端用户购买业务伙伴在羊小咩上提供的商品。

2020年-2022年,量化派透过信用钱包及其接替者羊小咩向金融机构分别推荐约39.3万名、48.6万名及11.6万名终端用户。

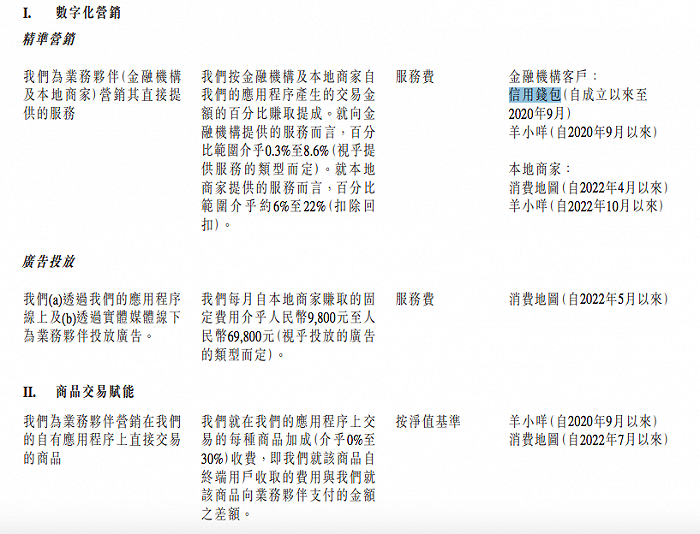

根据招股书,量化派的精准营销服务,向金融机构的收费方式,视服务类型区分,为交易金额的0.3%-8.6%之间。在报告期内,量化派严重依赖大客户。2020-2022年,其前五大客户分别占收入的93.5%、74.0%及19.2%,同期最大客户分别占年收入的43.3%、37.8%及7.0%。而量化派的主要客户,均是金融类公司。

正因如此,量化派的账期越来越长。报告期内应收账款周转天数分别为160天 124天及157天 应收账款净额自2020年的8790万元增至2021年的1.51亿元, 2022年底进一步增至2.58亿元。量化派提到,主要是由于自金融机构累积的未结算应收账款及整体业务增长所致。

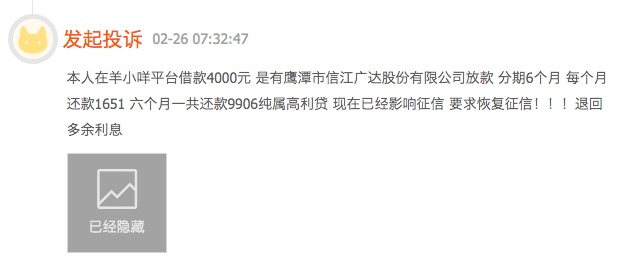

但因缺乏放贷牌照以及贷款业务的敏感性,截止目前,信用钱包和羊小咩在黑猫投诉的累计投诉量均十分惊人。其中,信用钱包已经达到5868个,大量涉及暴力催收、高利贷等问题。

羊小咩的投诉量超过6900次,两者合计被投诉近13000次。羊小咩的问题,则包括暴力催收、乱收服务费、不发货等问题。

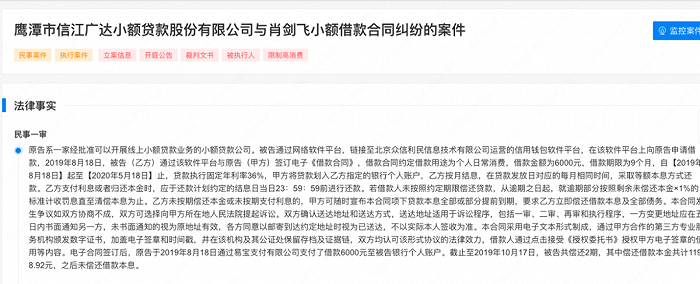

而一名羊小咩用户提到,放款公司为鹰潭市某公司,借款6个月,每月还款1651元,纯属高利贷。新经济观察团调查发现,该公司名为鹰潭市信江广达小额贷款股份有限公司,注册资本5亿元,涉及6000多个司法案件,都为借款合同纠纷,大量案件涉及量化派旗下的信用钱包。

例如,在《鹰潭市信江广达小额贷款股份有限公司与肖剑飞小额借款合同纠纷的案件》中,该公司于北京众信利民信息技术有限公司运营的信用钱包软件平台,借款人借款金额为6000元,借款期限为9个月,贷款执行固定年利率36%。就逾期部分按照剩余未偿还本金×1%的标准计收罚息。而北京众信利民信息技术有限公司即为量化派主体量子数科科技有限公司的曾用名。

在大部分判决中,法院仅支持上述小贷公司按年利14.8%(即四倍LPR)计算直至借款全部还清之日止。

而这仅仅为小贷公司收取的费用。在大量投诉中我们还发现,量化派还通过向借款人收取服务费、会员费等形式,变相推高借款人的成本。

而针对这些违规现象,监管早已三令五申。《商业银行互联网贷款管理暂行办法》明确规定,商业银行发现合作机构存在暴力催收等违法违规行为的,应当立即终止合作,并将违法违规线索及时移交相关部门。

尽管在招股书中,量化派将催收委托给第三方机构进行,但仍坦诚,雇员、业务伙伴及其他第三方可能会作出不当行为或从事其他违法或不当活动,此将使我们遭受财务损失或监管制裁并严重损害我们的品牌及声誉。

此外,上述《办法》还明确指出,“商业银行不得以任何形式为无放贷业务资质的合作机构提供资金用于发放贷款,不得与无放贷业务资质的合作机构共同出资发放贷款。”因此对量化派来说,无金融牌照一直是业务开展的重大潜在风险。

03、阳光人寿持股超15%,两年分红三亿元

在互联网金融发展早期,量化派也曾备受资本追捧。2016年之前,量化派先后完成四轮融资,投资人包括阳光保险、复星集团、高榕资本、Star VC、东方富海、将门投资等众多顶尖投资机构。

2017年,在金融科技上市浪潮之下,量化派也曾计划赴美上市,曾以在保密的形式在美国证监会提交上市申请文件。但同年12月,决定暂停尝试美国上市。五年后,量化派又在行业低迷之下重启IPO,或许与资本压力有关。

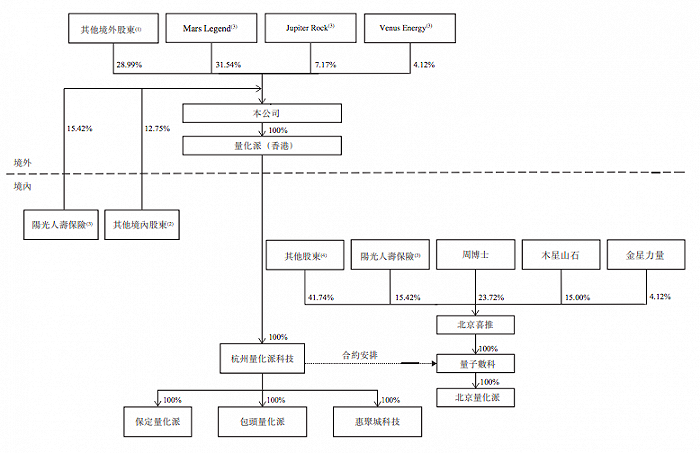

IPO之前,周灏博士通过其于Mars Legend间接持股及投票代理安排有权行使合共约42.83%的投票权,为控股股东。Mercury Valley (由周博士的配偶孙靖淮女士最终拥有100%),持股2.37%;Saturn Storm (由执行董事李岩先生最终拥有100%),持股2.21%;阳光人寿保险,持股15.42%;复星国际,通过East Asia Star Investment (BVI),持股9.93%;高榕资本,通过Gaorong QTG Holding,持股5.76%等等。

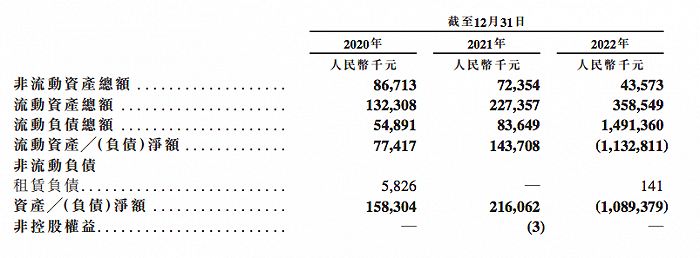

值得一提的是,IPO之前,量化派已经多次向股东分派股息。招股书显示,量化派资产净额自2019年底的2.716亿元减少41.7%,至截至2020年底的1.583亿元,主要由于集团重组向量子数科的拥有人宣派的股息金额1.75亿元。2021年,资产净额增长36.5%至2.16亿元,涉及向量子数科的拥有人宣派的股息金额1.25亿元。截至2022年底,量化派录得负债净额10.89亿元,去年同期为2.16亿元,主要由于2022年确认附带优先权的金融工具14.156亿元。

本次IPO,量化派科技拟将IPO所募资金用于:提高研发能力及改善技术设施;建立及扩大本地生态圈场景,并推广Baas业务模式等方面。

评论