文 | 摩登消费 胡芳洁

编辑 | 蛋总

近日,全球两大美妆巨头都交出了最新的“成绩单”。不同于雅诗兰黛营收、净利润双双下跌的惨淡之景,欧莱雅几乎可以用“大获全胜”来形容,其销售额和增长率均创下新高。

这两个“死对头”明争暗斗了数十年,一直难分高下。如今,欧莱雅虽略胜一筹,但若仔细分析其财报数据和运营情况,不难发现,欧莱雅是亦喜亦忧——2022年,欧莱雅在中国市场增速已连续第3年下降,危机的信号灯已亮起。

2月10日,欧莱雅发布2022年财报,集团实现销售额约 2784亿元(382.6 亿欧元),相比2021年增长18.5%,相较2019年增长23.4%,创十年来销售额和增长率的最高纪录。

具体来看,欧莱雅在全球5大业务区域均实现了正向增长,但中国所在的北亚区域仅实现6.6%的同比增长,在五大区域中增速最低(排除汇率等因素的影响)。

其中,日本和韩国均实现两位数增长,而中国大陆的增长率仅为5.5%。

这与四年前相比,可谓天壤之别。2019年,欧莱雅在中国同比增长高达35%,2022年则变为5.5%。仅4年时间,增速下降了7倍。

中国作为欧莱雅最具战略意义的市场之一,正在进入明显的增速放缓。仅仅以疫情作为理由,显然并不能让人信服。过去的三年,中国最主要的几家美妆类上市公司并没有出现如此大的增速波动。

在中国美妆市场占据绝对市场份额的欧莱雅经历了什么,又面临怎样的挑战?

1、中国市场失速

近年来,中国市场对于美妆巨头而言,是兵家必争之地。

欧莱雅集团的业务板块共划分为5大区域,分别是欧洲、北美、北亚、SAPMENA-SSA和拉丁美洲。2022年,从销售额来看,收入占比分别约29.9%、26.6%、29.6%、7.7%和6.2%。

中国所在的北亚市场占据集团近三分之一的市场份额,与体量最大的欧洲大本营相差无几。

1997年,欧莱雅才进入中国,晚于雅诗兰黛入华4年。但经过20多年的发展,中国已成为欧莱雅集团全球第二大市场。

欧莱雅北亚总裁及中国首席执行官费博瑞在2022年初的战略沟通会上明确表示,作为集团北亚区总部、全球六大研发枢纽之一,中国已经成为欧莱雅集团核心战略市场。

实际上,在2021年之前,欧莱雅财报的业务区域划分只有三大块,即西欧、北美和新兴市场。其中,包括中国在内的亚太地区,与拉丁美洲、东欧、非洲中东一起,构成新兴市场区域。

2019年,亚太区域以96.58亿欧元销售额,超越西欧、北美等区域,成为销售额最高的区域,在整体销售额中占比32.33%,高于西欧的27.71%。

2020年,伴随着新冠疫情爆发,排除汇率等因素的影响,欧莱雅整体销售额同比下降了4.1%。在所有区域中只有亚太区域维持增长,同比增幅为3.5%,在整体营收中的比重进一步上升至35%。

在强大的销售实力面前,亚洲区域在欧莱雅业务版图中开始扮演更重要的角色。2021年,欧莱雅将北亚区域独立出来,同时将西欧与东欧合并为欧洲板块。

一系列调整后,欧莱雅形成了目前的5大业务区域。

2021年3月,欧莱雅宣布将中国上海升级为北亚区总部,并进一步拓宽了在中国市场的品牌和产品矩阵。如今,中国已经成为欧莱雅旗下巴黎欧莱雅、兰蔻、赫莲娜、YSL(圣罗兰)等七大子品牌的全球第一市场。

2021年,欧莱雅全球各大区域都实现了两位数的快速增长,在新统计口径下,2021年欧洲以101.85亿欧元销售额成为第一大业务区,北亚市场以98.63亿欧元居第二位,同比增长17.6%,高于欧洲区域的10.1%。

然而,2022年,这一局面发生了明显的改变。

欧洲、北美和北亚都实现了超过100亿欧元的销售额,但被寄予众望的北亚区域仅实现6.6%的增长。此时,欧洲和北美增幅为11.6%和10.4%。

北亚区域6.6%的增速只有欧洲的一半,这显然不是一个理想的增长情况。

从公开资料来看,欧莱雅在中国市场的增速出现了断崖式下跌,这也是影响北亚区域营收和增速的重要因素之一。

2019年至2022年,中国区域销售额增幅分别为35%、27%、超20%和5.5%。

欧莱雅在2022年财报交流会上表示,中国市场实现了远高于行业整体趋势的增长,“表现亮眼”。

然而,实际情况是,中国市场业绩已从激进的增长拉动力量,下降至平均线以下。

2、来自本土公司的挑战

从具体产品来看,欧莱雅业务分为专业美发、大众化妆品(彩妆为主)、高档化妆品(护肤品为主)、活性健康化妆品(功能性护肤品为主)四类。

2022年,欧莱雅以彩妆为主的大众护肤品业务增速最低,同比增长14.6%,明显低于公司整体增速,这在中国市场表现尤为明显。

在护肤品业务方面,中国的“双11”天猫各品牌成交数据可以作为一个观察的角度。

根据魔镜市场情报向「摩登消费」提供的数据,2022年和2021年连续两年双11,欧莱雅共有5个护肤品牌进入天猫销售榜单前20名,为欧莱雅、兰蔻、赫莲娜、科颜氏和修丽可。

2022年,这5个品牌在天猫双11的销售额,除修丽可之外,均呈现同比下降。

欧莱雅、兰蔻和科颜氏分别下降了3.25%、9.29%和7.62%,赫莲娜下降幅度高达24.16%。作为唯一增长的品牌,修丽可销售额同比增长了近29%。

修丽可属于欧莱雅活性健康化妆品板块,该板块还包含另外4个品牌,理肤泉、薇姿、适乐肤CeraVe和Decléor。

修丽可是典型的功能性护肤品,其在中国市场热卖,与国内功能性护肤品市场的快速增长不无关系。

根据中信证券研报,中国功能性护肤品市场在高速增长期,预计2021至2026年,销售规模有望从952亿元增长至2298亿元,复合年均增长率为19.3%。

通过天猫双11成交数据来看,尽管欧莱雅旗下大部分品牌销售额都在下降,但是榜单前10名中的3个中国品牌薇诺娜、珀莱雅和夸迪的销售额都在增长,这几个品牌都属于功能性护肤品牌。

在整体市场规模下降的同时,增长中的功能性护肤品市场,正快速蚕食普通护肤品的市场份额。而一个遗憾的现实是,功能性护肤品并不是欧莱雅的强项。

不仅如此,这块业务在欧莱雅整体营收中的比例也并不高,2022年,活性健康化妆品收入虽然获得快速增长,但占比只有13.39%。

而过去的几年,功能性护肤品已成为头部中国护肤品牌的“杀手锏”,事实上他们也都取得了显著的业绩增长。

从天猫双11数据来看,珀莱雅、夸迪和薇诺娜都实现了正向增长。

2022年双11,珀莱雅天猫销售额增长了66.9%,达到14.3亿元,为欧莱雅销售额的近60%。同时,珀莱雅销售均价349.78元,高于欧莱雅的343.88元。

而2021年同期,珀莱雅销售额只有欧莱雅的三分之一。

2月23日上午11点左右,「摩登消费」随机观察了珀莱雅和欧莱雅天猫旗舰店的直播数据,珀莱雅直播观看人数为29732人,而欧莱雅为25423人,珀莱雅高出约17%。

华熙生物旗下夸迪在2021年并没有进入天猫双11榜单前20名,而2022年跃居第8名,实现销售额7.77亿元,超过欧莱雅旗下修丽可的7.56亿元。

根据华熙生物财报,2021年夸迪收入同比增长超150%,2022年上半年,同比增长了65.38%。

而薇诺娜则增长3.9%至14.6亿元,居榜单第3位,与第2位兰蔻销售额16.2亿元,差距已大幅缩小。

从财报数据来看,2021年珀莱雅、贝泰妮、华熙生物(护肤品业务)同比增长分别为23.47%、52.57%、146.58%。而同期,欧莱雅中国的增幅为20%左右。

国产品牌以功能性护肤品为突破口抢占更多美妆市场份额,已是不争的事实。尤其是在中低端市场,他们已经成为国际品牌的有力竞争者。

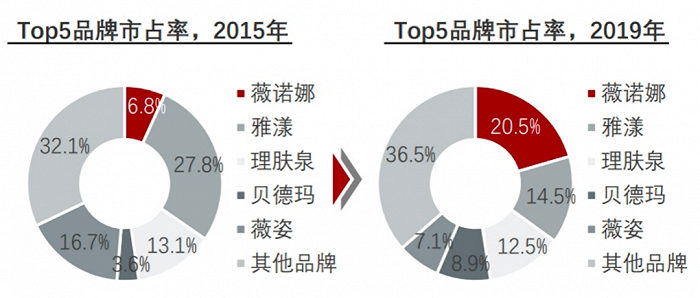

2015年至2019年,国内品牌薇诺娜市场份额从6.8%提升至20.5%,替代理肤泉成为第一名。同期,欧莱雅旗下的理肤泉和薇姿市占率分别从27.8%与16.7%,下降至14.5%与7.1%。

(数据来源 / 头豹研究院)

此外,欧莱雅在中国的业务中,主要聚焦彩妆产品的大众化妆品业务同样面临挑战。同样从双11数据来看,欧莱雅旗下的美妆品牌阿玛尼、3CE、美宝莲销售额连续三年都在下降。

在彩妆领域,欧莱雅同样面临本土品牌崛起的压力。

“关于国外美妆巨头在中国销售额下降或者增速放缓,首先在于疫情导致总体消费大盘有所下降。其次,我们观察到国际巨头更偏向发力高端产品线,丢掉基础线。这将导致其丧失很大部分的中低端市场;再有,国际大牌们并没有完全跟上‘功效护肤时代’的脚步,一些国际大牌在科学说理、成分营销方面反应延迟或尚未发力。”一位美妆业内人士对「摩登消费」表示。

在她看来,在功效护肤时代的跟进上,欧莱雅还属于国际品牌中做的相对较好的,欧莱雅将专利成分波色因分为不同浓度梯队,添加在不同产品里,宣称不同的功效,并持续做KOL种草。“此外我们很难举出其它例子了。”

不可否认的是,目前在绝对规模优势上,欧莱雅的行业领先地位依然难以撼动。

尤其是在国产品牌缺席的高端护肤品市场,欧莱雅市占率超过了30%。在专业美发产品领域,2022年欧莱雅在中国市场取得了32%的大幅增长。

“国产品牌的崛起导致国际大牌的增速下降,可能这个因素确实存在,但不是那么明显。”华创证券高级分析师胡琼方表示,头部国内美妆品牌体量在40亿元左右,30%的增长对应的是10亿元左右。而欧莱雅整体体量是2700亿元,在中国市场也是数百亿级别的,如果国内品牌规模达到200亿元左右,再讨论对国际品牌的影响,会更合理。

除了本土品牌崛起带来的冲击外,还有什么因素影响了欧莱雅中国的增速?

3、数字化转型之后

在中国,电商渠道已经成为化妆品销售的最大渠道之一。欧莱雅在中国市场,经历了电商收入占比快速增长的10年。而「摩登消费」观察发现,在2022年这一趋势发生了改变。

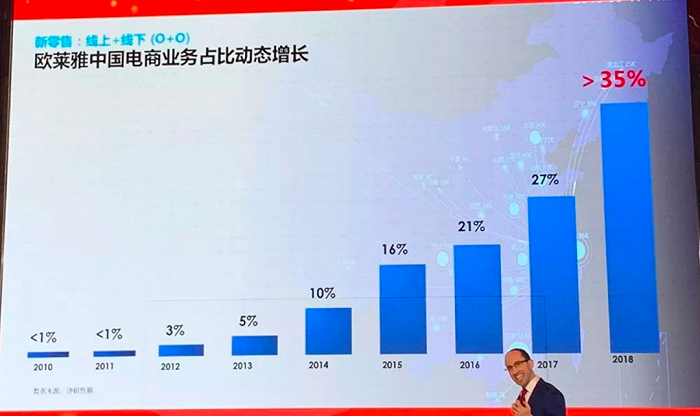

2012年左右,欧莱雅曾遭遇增长危机,正是之后决意进行数字化改革,为其开启了新一轮增长通道,而电商布局正是其中的关键一环。2014年-2021年,欧莱雅电商收入占比已从3.58%上升至28.9%,增加了近10倍。

只是,太阳再耀眼也会有黑点。对于欧莱雅而言,电商业务趋势在2022年发生了转折。

据欧莱雅财报交流会议信息,2022年公司电商销售额占比为28%,对比2021年28.9%出现下降。这是欧莱雅电商收入占比自2014年以来首次出现下降。

(数据来源 / 增长黑盒、公司财报)

欧莱雅电商业务见顶的隐忧,同样也出现在中国市场。

早在2010年,欧莱雅就入驻了淘宝,2014年左右,欧莱雅中国电商收入占比开始快速增长。

(图 / 公开信息)

到了2020年,欧莱雅中国电商收入占比已达到60%。

具体到旗下不同品牌,这个比例还要更高。数据显示,欧莱雅在中国市场销售额最高的品牌巴黎欧莱雅,2021年电商收入占比已经达到80%。

疫情三年以来,电商渠道已经成为中国护肤品销售增长的主要渠道。加上欧莱雅中国大部分销售额都来自线上,可以推测,正是因为线上销售额增速大概率出现显著下降,从而带动了欧莱雅中国区整体销售额增速的下降。

(数据来源 / 增长黑盒)

相比起同行,欧莱雅在中国市场的电商布局走得更远,也较早感知到线上渠道增速下降,这并不让人意外。

目前的超头主播李佳琦,正是在欧莱雅2016年推行至中国的“BA网红化”项目中成长起来,并在后期成为欧莱雅线上化的重要助推者。

数据显示,李佳琦在2018年上半年为欧莱雅直播80场,带来直接销售额超过千万。

然而,随着传统电商平台流量见顶,已不能支撑交易额的持续大幅增长。加上线上流量成本、直播坑位费走高,客单价走低,品牌的利润也面临考验。

“对于初创品牌来说,可以通过电商快速从0到1,积累‘第一桶金’和粉丝池,这是利好。 弊端在于,流量不是一个万用公式,依靠流量起来的品牌,一旦支付不起流量了,就等于没有增长的力量了,尤其是对于5-10亿级或者体量更大的品牌来说,就不能用牺牲品牌价值的方法去换电商销量了。”上美集团副总裁刘明表示。

流量见顶,增量稀缺,一方面导致依赖线上渠道增长的品牌增速放缓,另一方面,也导致品牌和手握集中流量入口的超头之间,因为争夺流量主导权而矛盾激化。

2021年双11前后,欧莱雅和李佳琦之间因面膜售价产生的矛盾,正是这一背景下的产物。

品牌依靠线上投放来获取快速增长,这条路已经变窄,欧莱雅全球业绩也同样能印证这一点。2022年,欧莱雅线下实体店营收同比增长11.7%,线上电子商务营收同比增长8.9%,增速低于线下渠道。

“我们现在回想超头主播的出现,在一定程度上是媒介分散化、渠道分散化、话语权分散化大趋势下,一个短暂的逆潮流。目前感觉比较明显的是大家越来越注重私域了。”胡琼方表示。

事实上,线上渠道增量见顶,并非仅是欧莱雅的挑战。对于过度依赖线上渠道,品类和区域布局单一的国内品牌而言,所面临的挑战可能更大。

不过,新机会也依然存在。

“可以肯定现在是国货美妆的发展契机。第一,未来的趋势会指向功效pro,用强大的实验数据和逻辑说理,去佐证产品功效,做科学传播。第二,抓住新原料的趋势,比如聚焦合成生物技术、有中国特色的植物提取物等。第三,重视新电商渠道的开拓,做用户喜爱的产品,去用户所在的地方。”刘明说。

在她看来,时下流量的风口切换得非常迅速,包括抖音电商的兴起等等,我们不能把目光停留在过去的经验上,“动荡时代最大的危险不是动荡本身,而是仍然用过去的逻辑做现在的事情。”

美编 | 唐唐

评论