文|壹番财经 郑亦久

造车新势力们在过去几天里,陆续交出了去年的成绩单,乘着增程式混动的东风与更精细的管理,理想在去年交出了不俗的成绩单,市值更是攀升到了蔚来和小鹏的总和。

相比之下,去年受到供应链影响和电池成本上涨影响的蔚来,2023年的成绩不甚理想。尤其是第四季度的各项财务数据都不及预期,毛利率更是险些掉入个位数,管理层最终给出的今年第一季度业绩指引,也明显调低了外界的期待。

对于始终希望持续占领高端市场的蔚来来说,国内需求放缓的“定时炸弹”始终无法忽视,仅靠在国内市场持续内卷显然很难看到盈利的可能。这大概也是为什么去年第四季度,蔚来高调在德国柏林举行了发布活动,宣布在北欧后,正式进入BBA的大本营。

蔚来在柏林举办NIO Berlin发布会

不过相较于国产软件和游戏出海的顺风顺水,汽车这类大型消费品想要打入欧洲成熟市场依然面临着各种挑战,在最新的财报中,蔚来并未给出欧洲市场的具体销售数字,但暴涨的销售费用,却侧面展示出拓展新市场的不易。

在财报中,蔚来CFO也专门提到“2022年是蔚来进行坚决投入及加速进入全球市场的一年”,只不过这种“坚决投入”是否真的能够换来市场,依然需要时间来证明。

01 挣得更少的蔚来,要花钱的地方却更多了

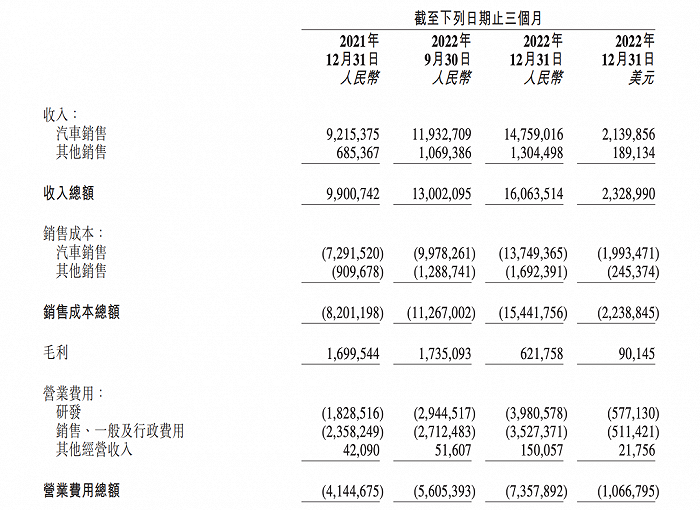

3月1日美股盘前,蔚来汽车发布2022年第四季度业绩。财报数据显示,蔚来Q4营收160.6亿元,不及市场预期的171亿元,同比增长62.2%,环比增长23.5%。Q4单车毛利率为6.8%,总体毛利率为3.9%,2022年全年的车辆毛利率是13.7%,总体毛利率仅有10.4%。

这一毛利率水平有多夸张,稍微对比一下同类企业就不难知道。特斯拉2022年全年的单车毛利是 28.5%,小鹏2022Q3单车毛利 11.6%,理想2022Q4单车毛利则到达了20%。

全年营收增长仅36%,研发投入增长136%,销售及一般费用增长52%,换来便是毛利大幅下滑。究其原因,是蔚来步入产品换代的“阵痛时刻”,叠加开始发力的出海战略。

蔚来2022年财报

蔚来创始人李斌坦言,旧车促销、新车爬坡、产线改造、国补退坡及成本摊销等因素的影响下,一季度压力还将持续。

在第四季度财报电话会上,李斌指出,蔚来在今年有望重回18%-20%的毛利率水平:“短期蔚来毛利率方面的确有不小的压力。因为Q1是蔚来车型向二代平台的转换期,已生产的一代‘886’车型以及展车需要优惠、贴息等措施来清库存。此外Q1的交付,也主要将以低毛利的ET5为主。”

新的一年,李斌给蔚来定下了“销量翻倍”的超高KPI,并表示,2023年四季度蔚来品牌将实现盈亏平衡。同时在2023年,蔚来的战略蓝图明显比之前更加激进。

5款车型都要进行换代,同时两大子品牌要扩充团队,扩建F2/F3工厂,自建圆柱电池厂,将1000座换电站提上日程,并且出海欧洲步伐还要进一步加速,甚至还有自研手机这样让人完全看不懂的花钱项目。

可以说,蔚来的战略目标比过去任何时候都要来的更多。

这也意味着其去年较前一年上涨了超过50%的营业费用还将进一步上涨,而留下来最大的问题在于,蔚来如此激进的花钱策略是否真的能够最终转化成赚钱逻辑。

总所周知,去年因为疫情导致的供应链问题,影响了不少车企的交付,蔚来则是其中最典型的一家公司。

不过随着供应链重新恢复,今年的零部件供应总体来看不会成为制约交付量的瓶颈,第二季度在新车交付初期会面临一定的产能爬坡的挑战,但是供应链方面的压力会大大下降,不应该再成为蔚来交付的制约因素。

在电话会上,蔚来管理层称今年上半年,蔚来将陆续推出更多新产品,加快从产品发布至用户交付的节奏。供应链和制造团队也在积极进行新车型切换和量产爬坡的准备工作,确保产能和供应满足新产品的需求增长。

但从交付指引来看,蔚来自己则并没有像管理层表态的那种信心。去年12月底蔚来将把四季度交付指引从4.3-4.8万调降到3.85-3.95万的时候,就给出了各种各样的理由——除了供应链制约,疫情导致它的生产和交付都出现问题,所以指引下调了。

蔚来2022年财报

在今年1、2月份销量已公布的情况下,蔚来给出的第一季度交付指引隐含三月销量其实跟二月完全一样——1.2万辆,并没有出现明显增长迹象。可以说蔚来目前最大的问题,依然出在对供应链的控制以及交付能力上,这也导致每次蔚来的新车发布都充斥着炫酷的新硬件与新功能,却往往是市场上最晚交付的那一位,面对如今的刺刀见红的新能源车市场竞争,交付上的短板对蔚来显然是致命伤。

更重要的是,蔚来现在要花钱的项目依然一个不少。

对于还处于起步阶段的欧洲市场来说,前期的投入仅仅还只是开始,但蔚来的国内营收到底能不能撑起它在海外的野心,仍是一个未知数。

02 月销量个位数,蔚来攻略欧洲仍待爆款

相较于其他国产汽车品牌在出海时更多借助当地经销商拓展市场的策略,蔚来则是将其在国内市场的经验完全照搬过去,高端商圈打造牛屋(Nio House)作为销售中心,建立本地销售与服务团队,以及积极建设换电网络。

这种模式的好处当然是蔚来依然可以在海外延续其擅长的售前售后服务模式,但缺点也显而易见:烧钱一刻也不能停,尤其是欧洲市场不论是基建成本还是人员成本都要高出国内不少,极力拓展的换电网络更是一笔不小的开支。

与此同时,由于劳动法规等差异,像在国内一样进行基础设施的大干快上往往很难在欧美等发达国家实现,而一旦蔚来标榜的换电网络迟迟无法完成,其相对于其他本土品牌仅有的优势也很难彰显。

蔚来换电站示意图

尤其是经过去年一年,能够明显看出蔚来在供应链管理方面的薄弱。

在最新的财报电话会上,也有分析师问到了关于欧洲市场的拓展情况,而蔚来给出的答案无疑也符合上述推论。关于欧洲业务,蔚来承认目前的基建进度落后于预期,包括换电站的建设和NIO House的开业。李斌表示,蔚来目前在欧洲建成了11个换电站,与当初的计划有一定差距,这些会影响在欧洲的交付。因此“今年的目标并不是把欧洲交付当成重要目标,今年没有计划交付超过10000台”,“用户满意度更重要”,李斌强调。事实上,一万台的数字也明显更像是一种安慰资本市场的说法。

根据挪威网站elbilstatistikk.no的统计,在蔚来最早进入的挪威市场,截止目前两年多时间过去,蔚来一共也只交付了1361台车。今年以来蔚在挪威交付的新车数量仅有28台。

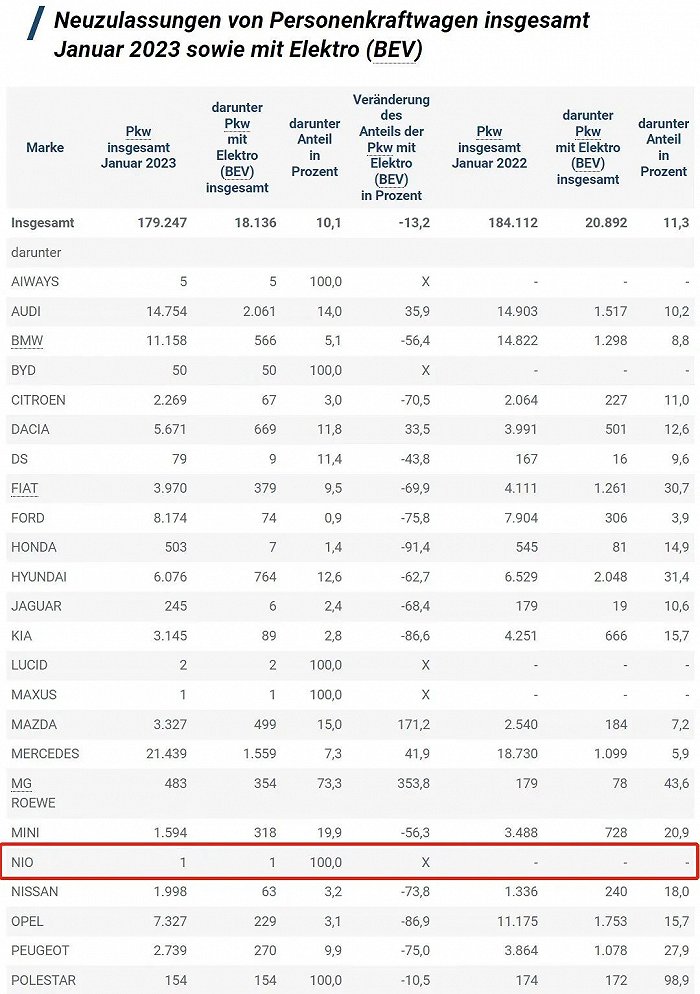

当然,不少评论都认为蔚来和小鹏进入挪威市场仅仅只是试水,毕竟挪威人口仅仅500多万,每年的新车销量也不到15万台。去年蔚来高调在德国召开发布会,才被视为是造车新势力正式吹响了进入欧洲市场的号角。但蔚来目前在德国的销售成绩反而更加尴尬,根据德国联邦汽车运输管理局(Kraftfahrt-Bundesamt)最新发布数据显示,在今年一月,蔚来品牌的新车登记数据仅有一辆,对比之下反而比亚迪今年一月在德国还卖出了50辆新车。

德国1月份电动车销量

对于销售和服务体系还在搭建中的蔚来来说,过分强调目前在欧洲的交付数量的确显得有些过于苛求。但不论是豪华的Nio House,还是换电站与售后服务体系,最终服务的核心其实还是车主,如果没有足够的车主可以服务,蔚来重金打造的全套体系到底应该如何收回成本,始终是其无法逃避的问题。更重要的是,以德国为主的欧洲市场,目前正在逐渐减少对于新能源车型的补贴,而补贴的退出,也直接影响到了消费者对新能源车的选择。

在纯电动汽车(BEV)方面,此前,售价在4万欧元以下的车型,补贴为6000欧元,而当前为4500欧元;售价在6.5万欧元以下的车型,此前补贴为5000欧元,当前为3000欧元。1月德国BEV注册量同比下滑了13%。

同时,光是特斯拉和大众就占据德国电动车销售的半壁江山,剩下一半里BBA又分走了大半,留给其他品牌的机会本就有限。因此对于蔚来而言,欧洲市场反而更像是一个后发市场,因为其新车发布时机与交付速度很难比拼过本土企业。并且,在国内的竞争对手也重新卷到了欧洲,小鹏在上个月也在欧洲发布了新款G9电动SUV和换代的P7运动型轿跑。根据小鹏官方的说法,如今小鹏在欧洲的战略是要进攻高端市场,而非再用P5主打性价比。

毫无疑问,小鹏的出现又会给蔚来带来额外压力,毕竟前者没有那么多关于服务的前期铺垫工作要做,只要有销售订单便可以开始交付。一旦剥离掉服务上的优势,不论是品牌还是车辆本身的产品力,对海外消费者来说,蔚来面对小鹏其实很难有什么优势可言。

对于蔚来这样依靠重资产模式来拓展市场的品牌而言,如果现在烧的钱迟迟无法兑现成市场份额,那么这些投入最终都会沦为沉没成本,毕竟换电站这类“独家”产品,连甩卖给竞争对手的可能性都完全不存在。

就目前来看,从现在开始的一两年时间将会成为蔚来出海战略的关键时期,如果迟迟无法为欧洲市场带去一款有足够竞争力的爆款产品以打开市场知名度并占据一定市场份额,旷日持久的烧钱只会给蔚来自身发展蒙上一层挥之不去的阴影。

参考文章:

《蔚来:今年销量目标翻倍,明年有望实现整体的盈亏平衡》

《补贴降低!德国1月电动车销量同比下滑32%》

评论