文|真故研究室 王枻坤

编辑|龚 正

上一代中国人喝茶,咖啡则融入到了不少新一代中国人的血液里。

咖啡的2022-2023,各路品牌继续围绕3亿中国咖啡消费者争夺咖位。星巴克仍是首选的商务咖,不过受疫情关店影响,星巴克的第三空间在中国经营大受影响;瑞幸则成为上班族摸鱼时间的社交咖,发展锋芒力压星巴克;而陆正耀的库迪咖啡、蜜雪冰城的幸运咖等,则以新锐咖的性价比,在全国低线城市攻城略地,收获前人栽树果实。

01 瑞幸摸鱼咖,将下沉进行到底

瑞幸的2022,令不少北漂、沪漂、广漂印象最为深刻的是,在这个春节,它已深入自己的四线老家,令各位回乡的Jimmy和Grace,仍然可以维持自己在一线城市当社畜形成的续命习惯。

北京的杨先生自春节来,一直在咨询瑞幸加盟项目。这个春节,回到湖北三线老家的他亲眼看到,瑞幸已经开到了家乡的繁华街,顾客盈门。

近日,瑞幸咖啡开启了2023年度首轮新零售合作伙伴招募计划,此轮招募覆盖全国15省80个城市。

相比于去年12月开启的41城联营合伙人招募计划,此次下沉的规模,从黑龙江的鹤岗到吉林的延边、从陕西的延安到云南的红河哈尼族彝族自治州,扎得更深。

一位瑞幸的加盟经理告诉《真故研究室》:“这个春节,很多县城的瑞幸日流水都在2万元以上。每个县城的人都有一颗向上的心。在县城的瑞幸喝上一杯咖啡,就能体验上一线魔都城市的氛围。”

据介绍,加盟瑞幸有两种方式。一种是加盟,一种是合资联营。

作为新开启的新零售合作伙伴招募计划,加盟模式目前不需要加盟金,投资者需要承担的是店面租金、装修费、设备费、保证金等,营业额归投资者自己所有;

合资联营模式则是投资者承担开店费用,由瑞幸配备店员并进行统一数字化运营管理,按照毛利润(营收减去咖啡豆、椰奶、包装备体等成本)每月分级抽取10%—40%的分成。

具体而言,“毛利润2万之类不抽,2-3万抽10%,3-4万抽20%,4-8万抽30%,8万及8万以上抽40%。”该加盟经理介绍。

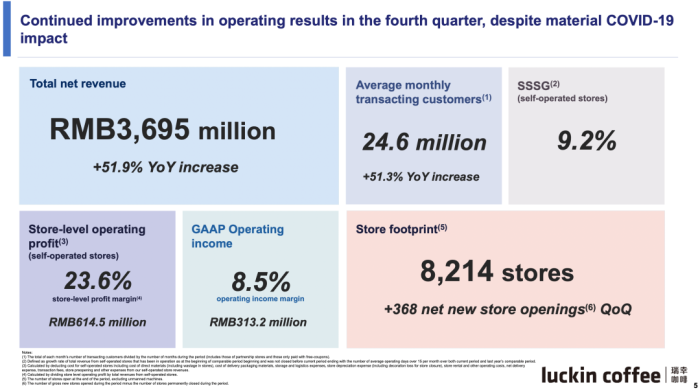

瑞幸的下沉战略的成果之一,反映在昨日公布的2022年第四季度和全年财报中,就是无论是门店数量还是月均交易客户数,瑞幸都远超星巴克。

截至2022年第四季度末,瑞幸门店总数8214家,新店开业净额为2190家,较2021财年末同比增长36.4%,其中包括5652家自营店和2562家联营店;而截至2022年第四季度末,星巴克在中国的门店数量为6090家,新店开业净额为661家。

在交易用户上,2022年,瑞幸的平均每月交易客户为2160万,较2021财年的1300万增加了66.2%。而根据星巴克2023年第一财季数据显示,星巴克全球同店销售额增长了5%,但中国同店销售额下降了29%,国际业务的同店销售额整体下降了13%。

如果说雀巢、星巴克分别在前几十年,将咖啡介绍到了中国、并普及了咖啡文化,那么瑞幸则通过下沉战略,辅之于奶咖等这种更符合中国人口味的创新型产品,满足了更多中国消费者对咖啡生活的想象。

图 | 瑞幸财报

2022年,瑞幸有两项财务指标值得关注。

一是全年总净收入达到132.93亿元,同比增长66.9%,首次突破百亿大关。而2021年总净收入为79.653亿元。

二是瑞幸在整体营业利润上首次扭亏为盈。在美国会计准则(GAAP)下,全年营业利润为11.562亿元,营业利润率为8.7%。

曾经一度因虚假交易而社死的瑞幸,仅用2年时间就实现了凤凰涅槃。这也让一度对其唾弃的全球投资者,重燃对瑞幸的信心。

2020年11月30日,沦落至粉单市场的瑞幸收盘价为4.55美元,而在去年11月份发布第三季度财报之后,收盘价是17.99美元;如今价格已到30美元以上。

时下,很多舆论将瑞幸捧为钮祜禄·瑞幸,它的大爆款生椰拿铁,单品的营收相当于销量Top20中其余19个单品的收入总和。截至2022年4月6日,生椰拿铁诞生一周年,卖出了1亿杯。

更多上班族将瑞幸称为摸鱼咖啡。因为瑞幸的店铺选址,在一线城市很多都在写字楼的底商。下午2-3点困顿疲乏之际,很多上班族就会和同事下楼买一杯瑞幸,AA或互请,边走边聊,成为都市的一道社畜风景。

瑞幸董事长兼CEO郭谨一在财报电话会上表示,“过去的一年,瑞幸累计消费客户近 1. 35亿。2022年,瑞幸共为消费者提供了9亿杯饮品。尽管2022年第四季度新冠肺炎有重大影响,但瑞幸仍保持强劲的盈利能力。”

02 星巴克疲乏,第三空间体验不佳

与瑞幸相比,星巴克的中国生意就没那么性感了。

虽然放在全球市场来看,星巴克2022财年全年营收为322.5亿美元,同比增长11%。瑞幸单从营收数据上看,仅是星巴克的1/16。但因为中国是星巴克在海外开店最多的市场,中国市场表现不佳,对星巴克国际部的全球表现影响不小。

在两者的2022经营中,疫情都是重大的不可抗力因素。但两者在疫情中的表现却截然不同。

2022年第三季度,星巴克中国营收5.4亿美元,同比跌40%,受到客流量下降43%和平均客单价下降1%的影响,星巴克中国同店销售额下降了44%。

而瑞幸咖啡在2022年第三季度中的营业收入达到5.63亿美元,营业利润同比增长15%,高于星巴克中国。

如果放到2022年财年,星巴克中国市场的营收为30亿美元,同比下滑18%,仅占全球营收的9%。

星巴克在华遭遇不利,疫情之外,还有价格。

有研究称,星巴克的单杯价格在31元左右,在中国只有20%的消费者可以接受30元以上的咖啡。

在瑞幸出世之前,很多中国消费者以为咖啡就是这个价,直到瑞幸成为另一种意义上的价格刺客。

据人民网舆情数据中心等发布的《2022本土咖啡消费趋势洞察报告》调研数据,中国消费者最能接受的现制咖啡价格区间是16-25元。而瑞幸的不少产品,叠加打市场的“请客吃饭”,很多人的第一口咖啡就是来自于瑞幸。

此外,还有所谓星巴克的“第三空间”,这是星巴克在华打造出的一种品牌心智,其意思是在家庭和工作之外,创造一个休闲放松之地。

不过,现在消费者中间,围绕星巴克第三空间品质的诟病也越来越多。

纸杯垃圾得不到及时清理、咖啡厅嘈杂人声鼎沸、不少店没有充电插头,即便有也插不上,凳子是硬木、坐感不舒适。这样的环境,让不少想去星巴克放松一下的人望而却步。

星巴克的第三空间,也并非高壁垒,它的概念正成为时下不少中国快消品牌模仿的对象,并进行本土化创新。

最近,奈雪的茶就在深圳开了一家茶馆,名叫“奈雪茶院”。一楼是包括零售区,阅读区观影区。整体采用黑色大理石地板和原木色的搭配,呈现新中式风格。二楼则是以茶命名的独立茶室,为顾客提供洽淡的舒适环境。

这些个性化的第三空间,无疑丰富了年轻人的选择。

另外,还有一点让星巴克第三空间概念削弱的因素是,咖啡快递外卖服务业的崛起。星巴克于2018年和阿里巴巴达成新零售全面战略合作,在订单和会员体系中接入饿了么、盒马等平台,星巴克在这里的角色成了咖啡供应商。这背后的一个动向是,至少有一部分消费者更愿意接受星巴克作为咖啡的功能性,而远离其嘈杂的社交属性。

在个性化消费越来越被看重的当下,星巴克的标准化空间魅力,可能会进一步下降。星巴克空间如何保持品味成为课题。

03 新锐咖蜂拥而上,分食市场

星巴克的疲乏以及瑞幸的强势,正在重新塑造中国固有的咖啡市场格局。很多新锐咖啡品牌,正瞄准这一结构性变化带来的窗口机会。

由瑞幸前创始人陆正耀创立的库迪咖啡就是其中一个。见诸媒体报端,有关陆正耀的标题总是充满对瑞幸的杀气。一时,“干掉你的不一定是对手,也可能是队友”成了社交媒体金句。

很多人看库迪咖啡的策略,背后都有瑞幸的影子。

一是快速加盟开店,下沉市场优先,一二线城市其次。

库迪咖啡的目标是,计划到今年底开拓2500家门店,2024年发展到6000家,2025年底1万家。

截至2月6日,库迪咖啡全国开业的门店数量有近400多家。今年才刚刚3个月,陆正耀就已经完成了20%的KPI。

为了推快速度,库迪咖啡降低了投资者的投入费用。

据市场公开信息,开设一家不小于30平方米的瑞幸咖啡,加盟方需支付的前期投入大约在50万元左右。其中申请阶段的要求也是颇为严格,资产认定、经验认定等条件束缚着加盟商。

而在库迪的官网上可以看到,一家面积为30平方米的快取店,前期投入为26.8万元,其中还包含设备、设计、装修等费用,差不多为瑞幸的一半。

二是熟悉的价格战,烧钱抢用户。

2月6日,库迪咖啡推出 “百城千店咖啡狂欢节”,六大系列70余款的热销产品全部9.9元起售,邀请新朋友0元免费喝咖啡,活动为期两个月。

据介绍,本次活动参与门店将覆盖库迪全国181个地级以上城市,是库迪咖啡有史以来最重磅的营销活动。

有报道称,库迪咖啡不仅在产品上复刻了瑞幸的核心产品线,其也成功将咖啡价格从20元档打到了10至15元档。

除了库迪外,蜜雪冰城旗下的幸运咖,近来在三线城市的存在感也逐渐升高。

相比瑞幸15元左右的客单价,蜜雪冰城旗下的幸运咖一杯美式低至5元,椰椰拿铁等饮料化咖啡的价格在10元左右。幸运咖的开店方式更是被戏称为与瑞幸“肉搏”,哪里有瑞幸,隔壁就有幸运咖。

根据窄门餐眼数据,幸运咖目前在全国有1600多家门店,虽说远不及有8000多家门店的瑞幸,但其展现的近乎野蛮彪悍的生长模式,已让人侧目。

很难说,大部分中国消费者对某一咖啡品牌已经建立起了绝对的忠诚,不少人其实都是价格敏感型。消费者对任何品牌的先请喝、再涨价模式,时下都充满了比以前更高的敏感性。

比如瑞幸近来就在逐渐提高客单价,试图启用一种高客单价、高利润、高坪效的新营销模式,来获得更多收益。

据信息披露,瑞幸单杯价格已经从2019年的9.7元上升至2022年的15.1元,其中外卖价格更是每杯涨了3元,厚乳白、澳瑞白等产品外送从一杯29元涨到了32元。这已经对部分瑞幸消费者的消费动力产生了影响。

或正因为这种消费心理,才给了包括陆正耀在内的众多创业者,不断挑战市场已有玩家的机会和自信。

评论