文 | 新消费财研社

近日,洋河股份再次发生重大人事变动。

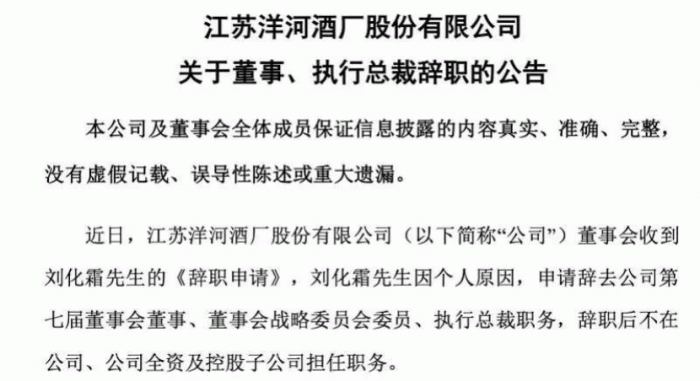

继去年2月份副总裁傅宏兵到龄退休、9月份董事周新虎因年龄问题辞职、和10月份董事丛学年因个人原因辞职后,洋河股份执行总裁刘化霜也宣布辞职,截至目前洋河已经有多名高管离任。

此公告一出,引起业内诸多猜想。新消费财研社了解到,刘化霜在洋河股份的地位很高,公开信息显示,去年刘化霜的薪酬为177.35万元,甚至超过了洋河股份董事长张联东。

对此,白酒行业分析师蔡学飞认为,目前洋河股份等白酒企业进入了新的发展阶段,面临后疫情时代产品结构升级和跨区域发展的问题,相关人事调整是为了在当下名酒挤压背景下实现销量增长所做的准备。

近两年来,随着山西汾酒和泸州老窖的强势崛起,洋河股份在白酒行业的“老三”位置已是岌岌可危,这也给了张联东很大的压力。

就在日前,张联东在行业活动上发布“洋河名酒战略”,提出洋河要“打造中国名酒大厦”,将打造“一顶”“双梁”“六支柱”。但实际上,对于洋河股份而言,如何聚焦主业务、提升产品力以及提高渠道积极性,都是亟待解决的问题。

洋河股份“失速”,利润与市值双双跌出前三

官方资料显示,洋河股份位于江苏省宿迁市洋河新区境内。旗下产品种类繁多,包括蓝色经典系列、苏酒系列、窖藏系列、敦煌系列、老字号系列、葡萄酒系列等。受益于独特的产地,洋河主要生产浓香型大曲酒,其知名大单品包括海之蓝,天之蓝,梦之蓝5A,梦之蓝M3,梦之蓝M6,梦之蓝M6+,梦之蓝M9等。

洋河酒历史较为悠久,1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列,在国内顺利打响了知名度,得以家喻户晓。

2002年,洋河股份率先提出了“绵柔型白酒”概念,随后经过多年的工艺改良创新,洋河率先推推出了绵柔型白酒。2008年时,洋河的绵柔型白酒被写入国家标准。绵柔型白酒也成为洋河酒的代表酒。

2009年11月,公司在深圳证券交易所挂牌上市。2011年,洋河股份实现营业收入172.70亿元,同比增长35.55%,净利润增长至61.54亿元,跻身中国白酒行业前三强。

可以说,2003-2012年不仅是白酒行业发展的“黄金十年”,也是洋河的发展黄金期。

但好景不长,自2012年开始,白酒行业进入深度调整期,直到2016年后才得以回暖。一众白酒品牌恢复元气,借此机会扶摇直上,可此时的洋河股份却表现不佳,甚至有掉出白酒第一梯队的趋势。

而且由于洋河股份在售货渠道上采取深度分销模式,相比于其他酒企选择的大商模式,酒企和经销商协同模式,深度分销导致部分实力较强的经销商利润空间较低,推广洋河产品的积极性弱,造成了压货窜货现象严重、价格管控失效的乱象,洋河股份也再没能取得发展黄金期的辉煌业绩。

在2019年至2021年,白酒行业进入一个新的发展周期。贵州茅台、五粮液、泸州老窖、山西汾酒等名酒均实现营收、净利润3年连涨。

唯独洋河股份明显落后,2019年归母净利润增速为-9.02%;而这两年的营收也是负增长,增速分别为-4.28%、-8.76%。只有2021年取得正增长,但净利增速仅为0.38%。三年时间下来,洋河股份营收和利润几乎原地踏步。

在白酒行业中,茅台和五粮液的位置难以撼动,于是多家酒企都对行业老三的位置虎视眈眈。多年来,“白酒老三”一直被认为是洋河股份,但竞争始终十分激烈,后面还有山西汾酒、泸州老窖等酒企一直在穷追不舍,并且就目前的形式来看,洋河股份的位置岌岌可危!

要知道,在2016年洋河股份的收入还是泸州老窖的2倍、山西汾酒的4倍。可短短几年光景,三家的差距已迅速缩小,洋河股份甚至已被其他两家反超。

据洋河股份2022年第三季度业绩报告显示,公司前三季度实现营业收入264.83亿元,同比增长20.69%;归母净利润90.72亿元,同比增长25.78%;扣非净利88.65亿元,同比增长29.10%。

而泸州老窖营收、净利润同比增速24.2%、30.94%,汾酒营收、净利润同比增速28.3%、45.7%。洋河股份增长速度明显不敌。

另外,财报显示,洋河股份2022年第三季度的营业收入接近75.75亿元,同比增长18.37%左右;归母净利润约为21.79亿元,同比增长40.45%,增速也远低于山西汾酒的56.96%。

从市值来看,截至3月3日收盘,洋河股份的总市值为2597亿元,低于泸州老窖3766.38亿元和山西汾酒3359.47亿元,在白酒企业中排名第五。

那么洋河股份又是如何变成如今这种局面的?究其原因,与经销情况、高端化转型不畅、主要市场遭抢夺等因素都有很大的关系。

销售承压库存高企,核心市场面临冲击

前文提到,洋河股份主要采用深度分销模式,所谓深度分销就是指由销售人员负责渠道开拓与市场推广工作,经销商只负责从事配送、资金周转等服务工作。

诚然,在以前的白酒行业竞争中,线下渠道的深度分销能力一向是市场竞争中的“有力武器”,因为传统的粗放式渠道体系在效率上明显不及简单快速的深度分销模式,洋河股份也凭借精于此道而争夺了大量的市场份额。

可今时不同往日,随着团购模式的崛起。深度营销模式的弊端也逐渐明显,那就是渠道价格体系过于透明,经销商“无利可图”,卖酒的积极性自然也不高,洋河的销量自然下滑。

另外,由于洋河长期奉行渠道精细化运营,其经销商普遍规模较小,洋河很难进行大规模的销售,时间一长,渠道问题也成为洋河业绩的掣肘。

自2019年以来,洋河股份也逐渐认识到自身渠道问题的严重性,并进行了多角度的调整。洋河开始建立一商为主、多商帮衬”的经销商体系,减少中小经销商数目,并通过厂商一体化新模式来改善厂商关系。

2021年报数据显示,洋河股份经销渠道实现营业收入242.74亿元,同比增长21.32%。经销商总数为8142家,较2020年减少近1000家。

不过,渠道控货政策的推行除了一定程度上提高了洋河股份的营业收入,也给洋河股份带来了存货积压问题。数据显示,2018-2021年,洋河股份存货金额由138.92亿元增长至168.03亿元。2022年上半年,洋河白酒库存量达到2.76吨,相比上年同期增长了近9000吨,增幅接近50%,其库存之多、销售压力之大由此可见。

另外,洋河在人力领域的支出以及广告费用的投入也在逐渐增大,2022年前三季度洋河股份销售费用达到25.43亿元,管理费用达到15.55亿元,而研发费用仅为1.83亿元。

此外,洋河股份产能利用率低下,也在影响其利润水平。

从洋河股份公布的最新数据来看,去年上半年洋河品牌设计产能22.25万吨,实际产能6.86万吨;双沟品牌设计产能9.7万吨,实际产能2.05万吨,产能利用率分别为为30.85%和21.16%,明显低于其他头部酒企。

除了售货压力大之外,目前洋河面临的更严峻的问题是其在江苏省的区域优势正在缩小,被其他白酒品牌抢占了不少的市场份额。其主要冲击者就是今世缘。而且今世缘发力的恰好是洋河股份所在次高端白酒市场。这下直接抢去了洋河不少的市场份额。

江苏省对于洋河的重要性可不仅仅是大本营而已,江苏白酒消费偏向于高端产品,净利润相比省外市场来说要更大。

事实上在2018年以前,洋河股份在江苏省内的营收占比都在一半以上。但自2017年以后,其省内销量遭到其他白酒品牌的冲击。

2020年,洋河股份省外市场毛利率达到76.7%,但省内市场毛利率仅有71.41%。2021年上半年,洋河股份省内毛利率回升至74%,且营收同比增长16.27%到72.27亿,但仍不敌省外市场,同期省外市场营收增长17.54%至79.29亿,在总营收中占比达到52.32%,毛利率为76.92%,也高于省内市场。

高端化转型不力,公司创收靠理财?

洋河股份目前仍在调整转型中,而缺乏核心高端品牌一直是其痛点所在。

董事长张联东曾坦言,“洋河股份的业绩中包揽大头的依然是中端产品,真正的高端线没有市场话语权。”于是洋河将“海之蓝”升级成了“梦之蓝”。2019年推出对标五粮液普五的“梦之蓝M6+”,价格在800元左右;2020年又推出了梦之蓝钻石版,价格在700元左右。

但二者产品定位重合,价格档次也并未拉开,并没有激起什么大的水花。

据财报显示,2021年上半年,洋河股份中高档酒营收125.5亿,普通酒营收26亿,但中高端产品的营收主要来自于“海之蓝”、“天之蓝”等系列,真高端产品“梦之蓝”占比很小。

同期,洋河股份的普通酒利润增长也更为明显。2021上半年,洋河股份中高档酒毛利率达到81.98%,同比增加0.13%,而普通酒毛利率为44.36%,同比增7.83%。

立足高端市场,洋河面临的压力很大。从市场份额来看,95%以上的高端白酒市场都已经被茅台、五粮液等牢牢占据。在次高端市场,还有泸州老窖、山西汾酒等在虎视眈眈。可以说,洋河股份要想杀出重围并不容易。

另外,我们观察洋河股份的财报不难发现,其中投资收益在总营收中有着不小的占比。

在白酒行业中,洋河股份以喜欢买理财著称,在过去的十余年里,洋河曾拿出上百亿元购买理财产品,2019年开始又增加了信托的投资。据官方数据显示,洋河股份2018至2021年投资收益高达数十亿元。

而洋河之所以能有如此丰厚的投资收益,除了来源于其进行 “高风险、高收益”的信托理财,另一方面在于其投资了大量房地产类信托,踩到了楼市发展的红利。

可是,其大量的信托投资,尤其是地产类信托在地产行业频繁暴雷情况下,也极大增加了洋河股份的财务风险。统计显示,洋河2022年到期的中高风险信托产品有27只。其中,洋河持有恒大、宝能、奥园和阳光城的关联信托产品14只,总金额近20亿元。

洋河业绩究竟能否回到行业前三的位置,目前来看还是个未知数。但值得注意的是,上个月洋河股份在宿迁举行了年度工作大会,张联东指出2023年是洋河股份加速跨越之年,也是洋河股份深化变革、深度转型之年。

而刘化霜等高管的变动,或许说明洋河股份深度转型已经从内部拉开帷幕了。

评论