文|鲸研品牌实验室 黄晓军

三浦展是日本“文化研究所”主办人,是知名的社会观察家、社会消费现象研究者以及阶层团块研究者。他曾在《第四消费时代》里还原了日本过去的消费现象。

新人类一代于1983-1989年成年,正是经济从泡沫的前夕到巅峰的年代,他们从孩提时代就开始被父母带着逛银座,高中就开始在涩谷玩。这些人,是日本第三消费社会的主力消费群体。

2018年,中国最后一波90后也全部成年了。他们的孩提时代,是中国GDP高速发展的时代;他们的高中时代,是中国移动互联网高速发展的时代……从QQ到微信,从银联到支付宝,从1G到5G,这也是中国的“新人类一代”。

三浦展说,这一代人是天生的消费者。

国际品牌增值服务机构PARCO的专务—增田通二甚至认为,这一代人是“创费者”。他们买时尚、买设计、买自己喜欢,完全不同于买萝卜买青菜,这不是单纯的消费,而是为了创造自己的生活方式而消费。

映射到当下中国社会,年轻人买盲盒、买二手球鞋、抢UNIQLO UT,“创费”一词似乎解释得通。

当然,在不少00后穿汉服、追国潮、适应共享等现象,在日本第四消费社会也有所体现。三浦展称,日本第四消费社会有5个变化:从个人意识到社会意识、从私有主义到共享意识、从追求名牌到追求简单、从崇尚欧美到日本意识、由物质到服务。

这些转变具体的体现,我们可以从一个产业的迭代来看。

日本酒类产业变迁,已然成为消费迭代的缩影

万丈红尘三杯酒。

日本人的饮酒文化可谓在全世界都能聊聊。日本男性下班后不是直接回家,而是叫上同僚去小酌几杯后再回家。无论喜乐忧愁日本人都喜欢慢慢地喝点小酒。

只是近20年来,日本的酒产业发生了些显著的变化。

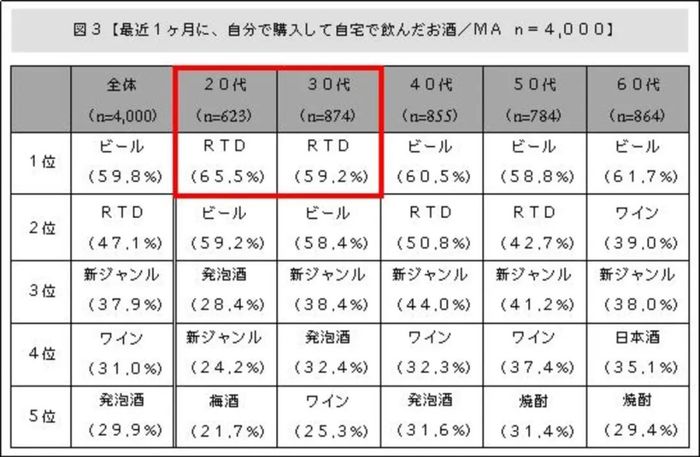

从整体消费而言,日本酒类消费量的顶峰在上世纪90年代。日本媒体给出数据,其2016年全国人均饮酒量为80.9L/人,远低于1992年顶峰时的101.8L/人。这其中,啤酒的市场丢失最大。2016年,啤酒市场消费占比不足44%,而这个数据在1994年超过了77%。

“新人类一代”成为主力消费群体,他们的选择不同于日本老一辈消费者。

日本的传统主流酒品类为烧酒,其作为日本固有的蒸馏酒夸耀于世界。21世纪之后,其实日本烧酒的销量下滑幅度并不明显,其主要原因就是气泡酒“Chu-Hi”的出现。

这种酒是烧酒和苏打水的混合物,可口可乐第一次尝试卖酒就选在日本,而品类就是这种起泡酒。

只是,2007年是烧酒销量高峰期,之后日本国内烧酒销量持续减少。

日本帝国数据银行统计:2017年日本烧酒、泡盛酒销售额占比在50%以上的前50家公司中,到了2018年,烧酒、泡盛酒销量减少了约60%。三得利调查也发现,20-50岁人群中对日本烧酒的饮用已淡出TOP5之列,而RTD受到热捧。百度一下,RTD指酒精度低于9%、开罐即饮的酒产品。

你看,“新人类一代”在酒饮消费上的变化:产品低度利口,而且要开罐即饮。一定程度上,日本社会的饮酒正在实现去餐化和悦己化。热播日剧《无法成为野兽的我们》中就能发现,新垣结衣在饰演的那位年轻女白领,每天下班都会去居酒屋喝一杯。

这样的休闲场景,估计在2012年就影响到了日本烧酒行业。日本资讯中文网站《日本通》报道,这一年,熊本县人吉市的老字号烧酒酿造厂“渕田酿酒场”,在将拥有超过130年历史的店铺进行部分改装后,开设了“试饮吧台”。

但更多酒种的涌入,不少烧酒酿造厂要么关门,要么转型做RTD或者做威士忌等其他酒种。毕竟,而今威士忌在日本受欢迎程度甚至超过了烧酒。

三得利中国区总经理黄捷飞,曾在接受界面新闻采访时表露:三得利将通过High-ball方式推广旗下金宾(Jim Beam)等品牌。

High-ball是一种鸡尾酒产品,酒精度约为7%,在日本市场,High-ball已经是份额不亚于Chu-Hi的低度酒代表之一。

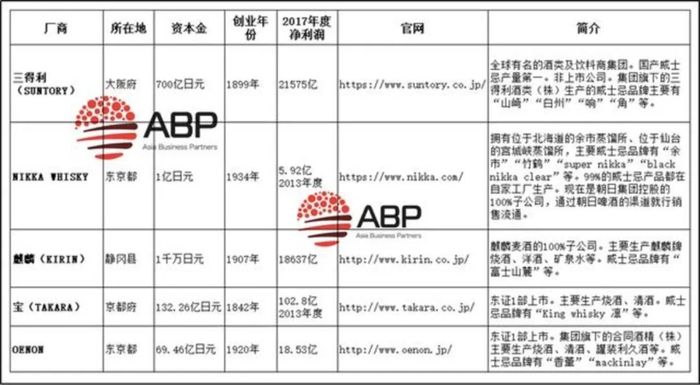

1923年,日本本土真正意义上的第一家威士忌酒厂山崎建成并投入生产,而今已经形成全球第五大威士忌产业。而黄捷飞口中的Jim Beam,其实是三得利旗下的威士忌品牌。

2014年,三得利以160亿美元正式完成对美国烈酒生产商Beam Inc的收购。而早在1972年,三得利就通过说服寿司店、居酒屋、关东煮等餐饮店,在菜单上加入威士忌,将酒吧场景、家庭场景的威士忌消费扩张进入餐饮渠道。日本帝国数据银行统计,日本威士忌行业基本处于寡头垄断状态,三得利、NIKKA WHISKY两大厂商占据了约90%的市场份额,其他的地方性威士忌酒厂也不过数十家而已。

纵观下来,日本酒饮市场这20多年的变化:

1.产品趋向低度化利口化,RTD、威士忌等品类取代了日本烧酒的传统地位。

2.场景休闲化/去餐化,开罐即饮、吧台纯饮等场景成为主流。

3.消费悦己化,传统日本饮酒文化中的礼数开始淡去,消费回归简单休闲。

中国酒类产业走到了哪个阶段?

还是拿“酒”对标。中国酒类市场很少有人去关心,毕竟传统古老没有多少活力。但与日本一一对比,你会发现有些趋势惊人的相似。首先,中国新人类一代同样成为酒类市场主力消费群体。

尼尔森统计,在18-25岁男性消费者中,2019年白酒花费比过去一年增加的比例将达到47%,26-35岁男性消费者中,这个数据则是54%。

就《商业评论》采访报道,当下年轻人的饮酒场景呈现多元化,并用“BROTHER”来概括这个时代的消费场景:

B指的是酒吧(Bar)

R是餐厅(Restaurant)

O是办公室(Office)

T是户外休闲(Travel)

H就是在家喝酒(Home)

最后加上人(ER)其次,作为中国传统酒饮,传统白酒的销量在下滑。

根据WIND数据显示,2015-2018年,3年来中国白酒行业总量下滑了35%。意外的是,中国白酒中,味道偏向清淡的清香型酒、低度酒的销售额同比增长了36.1%、7.5%。

后来,以轻口味高粱酒为主要产品的江小白,销售额就突破了30亿元,布局了全国70%的市场。

按渠道划分,线上渠道、线下便利店,这种满足“开罐即饮”的渠道同比增长了33.9%和8.3%。

此外,洋酒也在侵蚀中国本地酒的市场。包括白兰地、威士忌、朗姆酒、金酒、伏特加、龙舌兰酒、日本清酒等洋酒品类,在前些年都是进口增长。(疫情期间,2021年上半年都还处于进口量额上扬,此后有所下滑。)毋庸置疑,中国市场的新酒饮时代到来。

对于国际酒企而言,这是进入中国的好机会。比如此前,苏格兰威士忌通过高瓴收购进入中国;保乐力加在四川峨眉山市占地60亩、年产2700吨的威士忌厂动工。

但对于中国传统白酒企业,可能是一个预知的挑战机遇。洋河反应得快,其与帝亚吉欧合作推出中式威士忌——中仕忌。茅台也紧密布局,在稍晚时的葡萄酒公司年会,集团领导罕见站台。商业世界,讲究未来不确定。但日本社会发展已经给出来一些周期性的信号,这或许是中国企业要去洞察的东西。

评论