文|异观财经 天谴冥王

在公司创立10周年之际,叶国富正试图“重塑”名创优品,撕掉“伪日系”、“10元店”、“土味”等标签,将名创优品打造成一个“超级品牌”。

这次,叶国富能否带领名创优品实现突围呢?

摒弃“日本血统”,叶国富“重塑”名创优品

此前,名创优品从注册地、名字和Logo、产品设计上,将企业伪装成具有“日本血统”的公司,对标“无印良品”和“优衣库”,凭借“日本制造”的口碑和形象,推广自己,这样的“操作”,让名创优品受益,在国内、国际市场风光无限,还完成了公司在纽交所和香港两地上市,但也让其背上了“伪日系”标签。

此前就有网友扒出,名创优品在国外很多店铺的介绍或者宣传广告上写着FROM JAPAN(来自日本)”、“JapaneseLifestyle Brand(日本生活方式品牌)”。名创优品在与希腊、罗马尼亚、保加利亚等国外合作方签约时,挂的国旗居然是日本的国旗,而公仔穿的服饰却是中国旗袍,而非艺伎,这严重伤害了国人的感情。

被迫之下,去年8月,名创优品发布致歉声明,称为曾以“日本设计师品牌”自居而道歉,并承诺在2023年三月前完成“去日化”整改。在这个时间到期前,2023年2月24日,名创优品召开了一场全球品牌战略升级发布会,意在正本清源,撕掉“日本血统”的伪装,强调自己是一家走向全球化的中国品牌。

近几年来,日本制造的光环不再,国潮兴起,越来越多的国潮品牌大受追捧。曾经凭借“伪日系”火起来的名创优品却遭到“反噬”,国内业务疲软、国内开店速度放缓、单店收入下滑、同时竞对不断出现,潮玩品牌TOP TOY的发展并不理想,未能扛起公司营收增长的“大旗”,国内业务触及增长天花板,名创优品把业绩增长寄托在国际市场,此次品牌战略升级,是被迫无奈之举,也有一点迷途知返的意思。

2月24日,名创优品召开了全球品牌战略升级发布会,叶国富宣布名创优品转型为“超级品牌”。

具体来看,叶国富将转型的具体策略总结为“3个升级”:从渠道品牌升级为自建渠道的产品品牌;从零售公司升级为内容公司;从顾客升级到用户。同时,叶国富制定的未来战略目标是——百千万战略。100个国家、1000亿销售、1万家店。

财报数据显示,截至2022年12月31日,名创优品已进入全球五大洲105个国家和地区,名创优品全球门店数量达到了5440家,距离1万家店的战略目标,还有很大的差距。

为增强消费者对“超级品牌”感知,叶国富计划在高势能城市及商圈开出面积近千米的超大型旗舰店。

在海外,名创优品也计划在美国时代广场开一家500平方米的“全球旗舰店”。今年2月5日,名创优品就在成都春熙路开出全国首家旗舰店,与以往开在交通枢纽、商场中的铺面不同,旗舰店是一家“临街大店”,占地近千平方米,涵盖近7000个SKU。

名创优品的发展历程中,其主打下沉市场的10元店定位,大量的“白牌”产品,时常被曝出产品质量问题、安全问题。从上面的动作来看,叶国富很想撕掉低价、山寨标签,向外界输出创新优品“高大上”的品牌形象。

资料显示,在产品的类别上,名创优品已经开始缩减SKU,聚焦更能够吸引消费者兴趣的产品,砍掉一些难以做出情感价值的产品,目前已减少上百个SKU。过去名创优品主要以生活家居为主,现在逐渐增加一些潮的东西,比如文创、玩具、盲盒。

被90后抛弃的名创优品,能否用文创、盲盒等产品来满足年轻人的兴趣,重获年轻人青睐吗?况且“超级品牌”的定位相比以往的低价策略,存在一定的割裂,名创优品未来品牌高端化路线,并不好走,这次叶国富能否顺利带领名创优品实现突围呢?

名创优品的优与忧

2月28日,名创优品披露了2023财年第二季度(自然年2022年第四季度)财务业绩报告。从披露的财务数据来看,这是一份喜忧参半的业绩报告。

优:净利润大增、毛利率创新高,海外业务发展优于国内。

财报数据显示,截至2022年12月31日止三个月,名创优品毛利润为9.971亿元,同比增长15.6%,环比增长0.9%。毛利率从上年同期的31%,提升9个百分点至40%,创历史新高。

2023财年上半年,名创优品的毛利率从上年同期的29.3%增加至37.7%。毛利率的增长,一定程度上说明该公司的盈利能力在提升。在报告期中,名创优品的经营利润为9.57亿元,同比2021年下半年的4.69亿元增加104.1%。

名创优品创始人叶国富在电话会议上提到:“在2022年最后一个季度,国际业务的毛利率在45%左右,相比国内的35%高出了许多。也是由于国际业务毛利率的拉高,使得名创优品整体毛利率能够达到40%左右。”

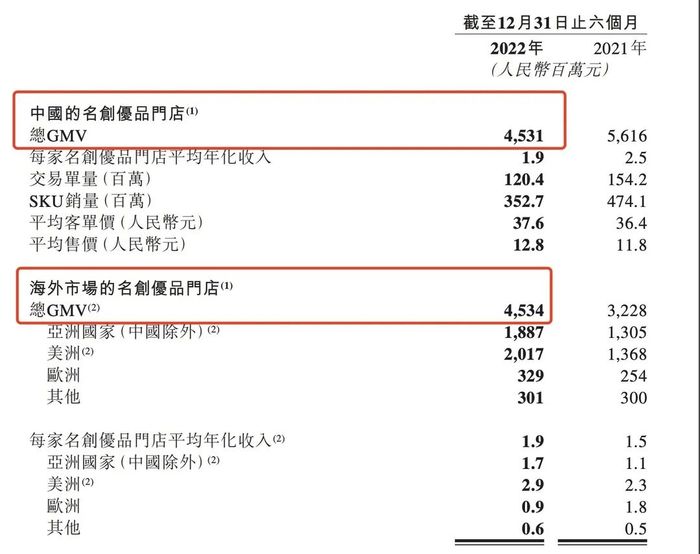

海外业务成为名创优品业务增长的主要驱动。数据显示,2022年第四季度,名创优品海外市场的收入达到9.87亿元,同比增长37.5%,占公司总收入的39.5%,该增长主要是受到海外门店数量增加,以及海外市场单店平均收入增加驱动。

数据显示,截至2022年12月31日,海外名创优品门店数量为2115家,同比增长238家,环比增长88家。

2023财年上半年,海外市场的名创优品门店总GMV为45.34亿元,略高于国内45.31亿元的总GMV。

净利润方面,截至2022年12月31日止三个月,名创优品期内利润为3.598亿元,同比增长95.4%,非国际财务报告准则调整后净利润3.7亿,同比增长82%。2023财年上半年,名创优品的期内利润同比增长125.6%至7.639亿元。

净利润大增背后,与裁员、削减成本有直接关系。

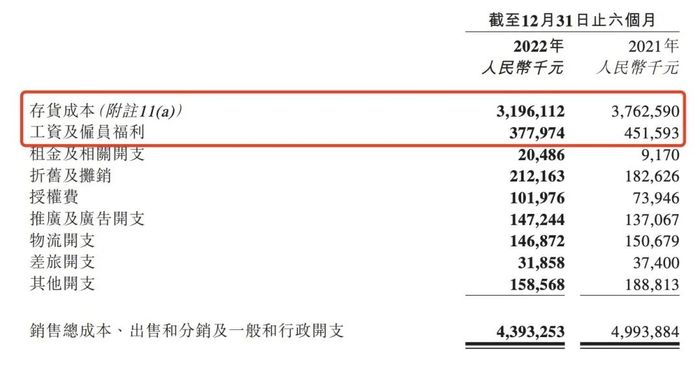

数据显示,截至2021年末,名创优品全职雇员为4205名,到2022年末全职雇员为3511名,期内名创优品的雇员减少了694人;工资及雇员福利由去年同期的4.52亿元降至3.78亿元,同比减少16.4%;差旅开支同比减少14.8%。

2023财年上半年,名创优品的销售成本为32.81亿元,同比减少14.5%。只是,降本换取净利润的大幅增长,这样的操作可持续吗?

忧:国内业务增长触及天花板,TOP TOY难挑业绩增长“大梁”,海外业务扩张挑战不小。

财报显示,截至2022年12月31日止三个月,名创优品收入为24.944亿元,同比减少10.0%,环比减少10.0%;2022年下半年,名创优品收入为52.67亿元,同比下降2.9%。对于营收下滑,名创优品将其归因于疫情影响之下,生活家居产品和潮玩玩具产生的销售收入减少。

2022年,名创优品季度营收非常缓慢,单季最高营收同比增速为5%,且有两个季度出现了负增长。营收增速放缓背后,与国内开店速度降低以及单店收入下滑有关。

2022年三季度,其国内门店总数为3269家,同比增加了234家。而2022年四季度,名创优品国内门店总数才增长到3325家,增长了56家,同比增幅减少至157家。为了吸纳更多加盟商,名创优品去年将加盟商保证金、品牌使用费分别下调至35万及2.98万/年,降幅分别高达53%和62%,但目前看来下调费用也并未达到预期效果。

单店收入呈下滑或停止增长的趋势。去年下半年单店收入为96.82万元。在2019-2022财年,其单店收入分别约为270万元、220万元、190万元、198万元。

此外,名创优品孵化的第二大业务潮玩品牌TOP TOY尚且无法担起营收“大旗”。在2022年下半年的6个月中,其GMV、营收与交易单量几乎持平于2021年全年的成绩,分别为2.37亿元、410万元、190万次。

财报显示,2022年第四季度,TOPTOY品牌收入为9900万元,同比减少24.4%。去年下半年TOP TOY单店平均收入约为410万,较2021年的790万接近腰斩。

自身潮玩业务发展不及预期之外,TOP TOY同样面临较大的外部竞争压力,除了泡泡玛特之外,在新消费浪潮之下,越来越多的同类型的集合店品牌也在快速成长。

比如潮流零售商KK集团,其孵化了KK馆、KKV、THE COLORIST、X11四个自营品牌,目前KK集团正在冲击IPO,截至其2021年最后一轮融资,KK集团的估值达到了200亿元人民币。

从门店数量上看,截至2022年12月31日,TOP TOY的门店数量为117家,而KK集团截至2022年10月31日的门店数量为701家。

此外,嗨特购、好特卖等折扣店,也在蚕食着名创优品的空间。此外,直播带货逐步走向成熟,此前直播间用“全网最低价”圈粉无数,快手、抖音等直播间中同样存在大量“白牌”产品,在产品定位以及核心用户方面与名创优品存在一定的竞争,面对众多竞争对手,名创优品此前依靠低价建立起来的优势也将面临挑战。

在海外市场的扩张上,名创优品也面临不小的风险。

在海外市场,名创优品主要以代理商模式为主。截至2022年12月31日,海外门店总量为2115家,其中代理门店1716家,占海外门店总数的81.13%。

代理商模式,是公司将货品卖给代理商后,所有权归代理商,在门店管理、运营以及宣传推广等方面,名创优品参与度较低,对代理商的控制力不足,潜在的管理风险增加。今后,海外业务能否持续保持高增长,成为公司第二增长引擎,还有待进一步观察。

在公司创立10周年之际,名创优品希望通过品牌升级来去除“日本血统”,这是主动选择与过去的自己告别,目前看来,是选择了一条难而正确的路。

评论