文|动脉网

在去年第二季度报告了创纪录的巨亏后,互联网医疗鼻祖Teladoc在去年第三季度公布了一份相对乐观的财报,亏损进一步收窄,似乎最坏的日子已经过去。不过,这种乐观的情绪还没持续两天,投资者们就又迎来了当头一棒。

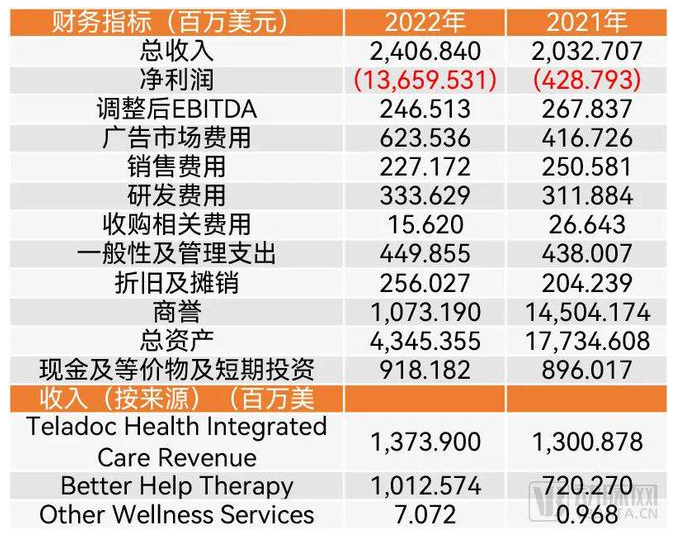

2023年2月底,Teladoc公布了2022财年第四季度财报,当期亏损38.1亿美元(折合人民币约262.89亿元),全年巨亏136.6亿美元(折合人民币约942.54亿元),让人触目惊心。

毫无疑问,这家互联网医疗鼻祖正面临十分严峻的形势,如何自救?步履薄冰下其将触底反弹还是坠入深渊?动脉网对此进行了分析。

一年减值134亿美元,Teladoc与Livongo“1+1=0”

回顾全年不难发现,Teladoc巨亏最大的原因来自于收购Livongo的商誉减值。三次减值总计对全年造成了134亿美元的亏损,在其整个2022年136.6亿美元的亏损中占了绝大部分。

Teladoc近来的财报实在是不太好看(动脉网制图)

回到2020年8月,Teladoc对Livongo的惊天收购价值高达185亿美元,使得收购后的新公司价值高达380亿美元,可谓是数字医疗历史上前所未有的大事件。Teladoc是互联网医疗的鼻祖,Livongo则是彼时糖尿病管理的翘楚,也是数字疗法的领头羊。两者的结合代表了“互联网+数字疗法”的联姻——一直到现在,这依然是一个公认的趋势。

两家公司当时正分别在各自的赛道上策马狂奔。因为新冠疫情对互联网医疗需求的暴涨,Teladoc的业绩在2020年上半年呈现暴涨态势,在收购前连续两个季度收入增加30%以上,股价也从年初的80美元左右暴涨至190美元的水平。

Livongo则自2019年7月上市后仅三个季度即实现收入增长253%。它在2020年上半年的营收已经非常接近2019年全年的营收;且半年仅亏损700万美元,十分接近盈利。这一成绩对于一家成立仅5年的数字医疗公司来说算得上是个传奇。

虽然Livongo的会员数量仅有Teladoc的零头,但其服务单价远高于Teladoc。不仅因为糖尿病管理的刚需,也因为其采用软硬服务结合的方式——用户如果购买会员还需要同步购买Livongo的血糖仪、血压计或体重秤等联网设备,从而监控相应的数据。

一方面,Teladoc希望通过这次收购可以提升会员服务单价。另一方面,由于糖尿病患者往往也有其他并发症,存在相应的需求。通过内部转化,合并后的公司可以提供更为全面的服务,并挖掘更多的需求,核心仍然是提升会员服务单价。

不过,合并后的新公司出道即巅峰,业务在短暂攀上高点后即陷入停滞。疫情结束使得业务下滑当然是原因之一,不过,绝不至于导致如此灾难性的结果。在外媒近期对原Livongo高层的访谈来看,两家企业的文化融合出现问题可能是最大的原因之一。

曾经担任Livongo CEO的赞尼·博克(Zane Burke)在一次外媒的采访中表示,Teladoc的领导层有非常强烈的自信。基于当时Teladoc蒸蒸日上的业绩增长,这并不出人意料。最终,Livongo的高层中只有首席人力官进入了新公司的高层。

“虽然我认为给人戴上镣铐是一个可怕的想法。但这并不代表你不应该创造一些激励措施让人们留下来。相反,这很重要。”博克的此番表态毫不掩饰地表达了对Teladoc的不满。

收购进行得如此迅速,以至于双方对彼此几乎不太了解,从而导致了巨大的文化鸿沟。博克表示他很认同Teladoc的综合虚拟护理愿景,但他同时也提到整个收购双方基本都是以虚拟方式沟通:“我实际上喜欢杰森(Teladoc的CEO杰森·戈雷维奇),但我们第一次见面还是2022年秋天。我们实际上是通过虚拟方式完成了整个交易。”

“我们没有打主动找他们交易,”博克进一步提到:“我们刚刚筹集了5亿美元。我们的业绩在顶线上有三位数的增长,利润率在70%以上,并且刚刚将EBITDA转为正数。那是我们离开公司的时候。当我们离开时,它是一家可怕的好企业。”

尽管设想很完美,但Teladoc并未能有效地在会员中推动慢病护理。由于缺乏相应的激励措施,Teladoc旗下的执业护士毫无动力去寻找慢病患者并进行交叉销售。此外,作为付费方的雇主也没有任何激励措施鼓励员工去使用Livongo的服务。

不过,Teladoc驳斥了这种说法,其声明表示在2019年,只有3%的Teladoc会员使用一个以上的慢性病管理项目。这一比例在今天已经提升到了28%。

一个显而易见的问题在于,在收购之前,Teladoc所提供的服务是短期偶发的。会员仅在有不适时才会寻求帮助。与之相对,Livongo的慢病管理则需要长期持续且深入的参与。如何将截然不同的两种模式在一个体系下有效融合不仅是Teladoc面临的问题,恐怕也是目前越来越热衷与数字疗法结合的互联网医疗需要面对并解决的问题。

自救进行时,BetterHelp会成为Teladoc的救命稻草吗?

Teladoc也采取了不少措施来改变这种困难处境。首先是节流,Teladoc在1月进行了一波裁员,将非临床业务的部门减少了300人,约为其员工总数的6%。此外,它还缩减了部分地区的办公面积,以进一步减少开支。

对于Teladoc来说,整合当前稍显割裂的服务无疑是当务之急。因此,2023年1月,Teladoc推出了全新的Teladoc Integrated Care,并发布了全新的app,Livongo的慢病管理业务并入其中。

至少从表面上看,这次变化打通了Teladoc旗下的主要业务,包括初级保健、心理健康和慢病管理。用户可以通过单一应用和账户使用Teladoc的所有服务。这次调整也导致了Teladoc财报统计方式的变化,原本代表Livongo业务的慢病管理单元也不再做单独统计——或许,Teladoc的高层也不希望想起这个让他们亏了大钱的业务。

Teladoc的新app还首次加入了对西班牙语的支持,以讨好在美国占比不小的西语人群。目前,西班牙语裔族群已成为美国最大的少数民族。根据美国人口普查局的数据,截至2020年,美国的西班牙语族裔人口约为6465万,占美国总人口的19%。

一直以来,这些主要来自墨西哥、波多黎各、古巴及中南美洲其他西班牙语地区的人群都面临着严重的教育、经济和医疗问题。由于整体教育水平不高,他们往往只能从事低收入工作。收入的不足使其又无法购买医疗保险,使很多人难以得到及时的医疗服务。

同时,许多西班牙族裔可能因为文化和语言障碍无法获得适当的医疗服务。他们可能不理解医生的建议,也不了解如何在美国的医疗系统中获得医疗服务。

Teladoc此次开通西班牙语服务将可以帮助西班牙族裔解决医疗不公,并得到西班牙族裔的认同。考虑到西班牙族裔人口增长迅速,在2025年或许就可以占到美国约1/4的人口比例,这对于Teladoc未来长期增长来说无疑是正确的。

此外,根据统计,西班牙族裔在美国患上慢性疾病的风险较高,例如糖尿病、高血压、心脏病等。这些疾病可能与饮食和生活方式有关,也可能与遗传因素有关。这对Teladoc来说显然是一个巨大的增长点。

实际上,Teladoc在2022年就引入了100多家新的西班牙语供应商。这些措施也得到了认同。截至2022年底,西语人群对Teladoc的满意度评分已经超过非西语人群的满意度。

除了整合现有服务,Teladoc之前收入账下的BetterHelp也增长迅速,成为了财报中不多的亮点。

2015年1月,Teladoc用350万美元的现金及100万美元的本票完成了对BetterHelp的收购。目前,它已成长为重要的心理健康在线服务平台,集聚了25000多名在线心理治疗师。由于新冠疫情导致的种种心理问题,心理服务供不应求。因此,BetterHelp在近年来成长非常迅速。

根据媒体披露,BetterHelp根据心理医生每周工作的小时数按比例支付报酬。通常前5个小时为30美元/小时,此后的5个小时则为35美元/小时。一旦一周超过35个小时工作时数,则之后按照最高70美元/小时支付。这比美国私人心理医生向客户收取的每节课100-200美元要少得多,因此也得到了用户的青睐。

BetterHelp网络内的心理医生还会从BetterHelp处获得月津贴、小组治疗费、奖金和案件数量奖励等方面的额外奖励。根据BetterHelp对外的说法,BetterHelp旗下身处都市区的心理医生获得的报酬平均比当地执业心理治疗师的报酬中位数要高60%。

从财报来看,BetterHelp在过去一年稳步增长。仅仅在2021年,BetterHelp实现了7.2亿美元的收入,大约只有Integrated Care业务板块的55.4%。到了2022年,BetterHelp的收入暴涨了40.6%,达到10.13亿美元。相当于当年Integrated Care业务营收的73.7%。

BetterHelp的收入已经十分接近常规业务的收入

显然,相比Livongo的收购,BetterHelp这笔收购可谓物超所值。如果保持当前的增长势头,BetterHelp说不定能在未来成为Teladoc走出泥潭的关键。

不过,BetterHelp面临的问题也不小。首先是治疗的有效性。BetterHelp可以提供包括视频、文字聊天等多种在线沟通方式。这其中,通过文字聊天对话的形式缺乏有效性研究,被怀疑可能效果不佳。同时,线上心理医生的回复普遍存在滞后性,有的患者甚至在几个小时后才得到治疗师的回复。这能有多大效用实在令人怀疑。

同时,由于收入原因,包括BetterHelp在内的大部分在线心理治疗往往只能吸引资历较浅的治疗师。他们将其作为进入行业的跳板,以独立服务商的形式接入,也没有相应的保险。尽管这不能与治疗水平划等号,但仍有一定的隐忧。

坦率而言,BetterHelp的这种业务模式高度依赖于“人”,并未与目前愈发流行的心理健康数字疗法结合,显得较为老套。这也难怪Babylon Health的CEO阿里·帕尔萨对其模式评价不高,认为其更多还是以实体形式出现,数字技术对其来说充其量是技术支持,而不是最优先的策略。由于缺乏端到端技术能力和采用重资产实体模式,其业务可扩展性相对较少和较慢。

此外,BetterHelp还存在一定的数据安全问题。美国联邦贸易委员会(FTC)曾指控其将用户的健康数据与Meta和Snapchat等互联网公司分享以用于广告目的。但BetterHelp对此予以否认,表示其只使用了有限的加密信息用于优化广告的有效性,且这一做法在行业内稀松平常。

不久前,BetterHelp在向涉嫌被分享健康数据的用户共支付780万美元后与FTC达成了和解。作为和解的一部分,BetterHelp在此后将被禁止向第三方分享用户健康数据进行广告业务。

这对BetterHelp的广告业务或许并没有什么太大的影响,但对于其在用户中的口碑显然不是什么好消息。在Tiktok上,有关BetterHelp的负面评价并不少见。如果因此影响到之后的业务发展,对于现在的Teladoc来说可不是什么好事。

写在最后

对于Teladoc来说,目前大概是最危险的时刻。连续商誉减值导致的巨额亏损对于市场的信心打击巨大,与此同时,如果稍微看一下Teladoc的报表,就会发现其账上还有超过10亿美元的商誉。以目前的情况而言,大概率会在未来需要进一步减值。一旦届时出现业绩下滑或增长放缓的情况,将进一步打击投资者信心。

同时,Teladoc近来重点投入的BetterHelp也遇到了一些负面问题,能否持续实现高增长还需要时间来验证。一旦增长受阻则将会严重影响Teladoc的收入。

好消息是Teladoc已经完成了业务整合和裁员等各项动作,也算是基本上利空出尽。目前,其各项业务目前仍有稳定增长,2022年第4季度及全年财报也达到了之前财报预测的上限。同时,其手中仍有9亿多美元的现金及等价物及短期投资。

另一个好消息是不同于最初的猝不及防,投资者们对Teladoc的表现已经有了一些心理准备,其股价变化并不算太大,一周时间从29.43美元下跌至26.88美元(2月22日至3月3日),下跌了9%左右。

从长期来看,互联网医疗依然有着光明的前景。根据预测,全球互联网医疗的市场规模将在2027年达到2850亿美元,年复合增长率高达26%。作为互联网医疗的鼻祖,搭上快车道的Teladoc依然有不小的机会转危为安。

不过,留给Teladoc高层腾挪和犯错的空间几乎都没有了。回顾以往,其高增长很大程度上来自不断的收购,手中无粮的Teladoc能否继续维持快速增长让人担忧。一旦现有业务增长遇阻,Teladoc面临的问题将相当严峻。

这一互联网医疗的鼻祖未来的走向究竟如何,我们也将随时保持关注。

评论