文 | 洞见新研社 辰纹

17年(2006年)前,马斯克在他的博客上公布了一项“秘密宏图”计划(Master Plan):

1、制造一辆跑车(Roadster);

2、用赚来的钱造一辆更便宜的跑车(Model S);

3、用赚来的钱造比现在成本更低的车(Model 3 和 Model Y);

4、在进行上述三步的同时,提供可持续能源(家用电池、太阳能电池板等)。

剧本如马斯克所写,特斯拉不但实现了“造便宜车”的宏图,还带动整个新能源车产品价格由高到低的普及。

在技术进步和行业内卷的双重推动下,产品快速迭代,价格又在被不断压制,逐年递减,这一幕在新能源汽车行业上出现了,在智能手机、消费电子等行业中也都出现过。

可偏偏扫地机器人成了例外,在占据行业近9成份额的CR4(科沃斯、石头、云鲸、追觅)的引领下,行业整体价格持续走高,而销量却陷入滞涨不振的萎靡。

01 逆向内卷,价格越卖越贵

行业内卷的结果通常是,产品配置越来越高,功能越来越多,体验越来越好,价格越来越低。

扫地机器人偏偏相反,CR4内卷的结果是,配置和功能确实提升了,但价格也跟随着水涨船高,而体验的提升程度却非常有限。

我们来看两组数据,开源证券研报显示,2020年国内扫地机器人均价为1687元,2021年上涨到2424元,2022年价格继续上行至3175元。

奥维云网统计,去年科沃斯和石头科技的均价在4000元左右,其中线下均价分别涨了1531元和1218元,线上涨价848元和956元。

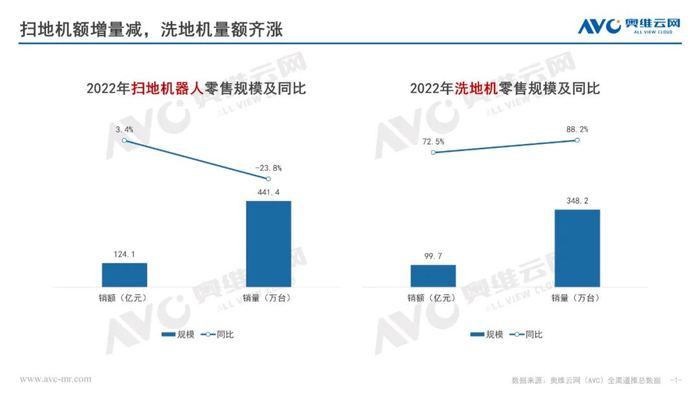

扫地机器人越卖越贵直接影响到终端销量,2022年零售额微涨3.4%至124.1亿元,但销量却同比下降了23.8%。

从石头科技和科沃斯的库存货值也可以窥视出行业正在遭遇的困境。

2022年上半年,石头科技存货比上年期末增长52%,达9.06亿元,科沃斯存货增长22%,达29.54亿元;到了第三季度,石头科技和科沃斯存货更增长至10.49亿元、31.86亿元。

为什么会出现这种情况?

从市场格局来看,扫地机器人高中低这三部分市场界限明显,其中科沃斯、石头、云鲸、追觅这四家合力所占的高端市场(价格>3000)份额又过大,接近90%,剩下的市场则由海尔、美的这类家电品牌和一批白牌产品所瓜分,这就导致低端品牌受限于技术能力和资金储备,没有能力越级,而高端品牌又缺乏动力。

一个很简单的比喻,就像苹果一样,既然已经确立了具有鲜明特色的品牌形象,那么就一定不会去碰“千元机”来自毁长城。

从技术发展来看,扫地机器人刚诞生时,受限于当时的技术能力,在清洁效率上只能说堪堪能用,远远谈不上好用,因而后续迭代大多围绕清洁效率的核心痛点而展开,此时产品路线出现两条分支,一是不计成本的落地前沿技术,一是疯狂堆料。

这两条路线都无法避免成本上涨,特别是2019年起,全局智能导航技术遇到瓶颈时,行业通过扩充基站功能进行了新一轮技术迭代,此时的成本与当时的单机已不在一个层级水平了。

在堆料方面,主要由CR4之间的竞争而带动起来的。

去年行业的几个重磅新品,如石头G10S/PRO、科沃斯T10 TURBO、追觅S10/X10、云鲸J3等等全是售价超过3500元的高端产品,基本都搭载了自清洁、AI摄像头、语音通话、手势交互等新功能。

这些功能通常是一家先推出,然后其余三家马上跟进,产品间只有外观和品牌logo的不同,以及算法和精度上的细微差别。

02 行业祛魅,市场用脚投票

扫地机器人发展多年,也让公众有了一个更清晰的认知,无论技术如何迭代,扫地机器人的清扫效率在短时间内还是无法与人类相比。

扫地机器人出现的早期,第一批用户大多为喜欢追求新鲜事物,愿意为创新买单的极客,因而在使用期间磕磕碰碰,清扫不干净也能容忍。

随着市场的扩大,越来越多的扫地机器人进入到普通用户家中,扫地机器人的身份逐渐转变为“智能家电”,此时用户对扫地机器人的要求和期望也发生了变化:

“这么贵的东西,还扫不干净,买来何用”;

“买的是一个清洁工具,不是科技玩具,实用才是王道”;

“每年都在迭代,价格不是关键,主要是新款和旧款之间的清洁效率有差距,要不就再等等吧”;

……

产品还未完全定型,又不是家庭刚需,扫地机器人的地位就变得有些尴尬了。

一个非常典型的细节,很多精装商品房在交付时,会给冰箱电视预留插座,给空调外机预留空间,给洗衣机预留进出水口,很少有给扫地机器人预留基座空间和出水口的。

这也是说,目前扫地机器人在很多人心目中可有可无:有了,不过是锦上添花;没有,对日常生活影响也不大。

这也是扫地机器人市场渗透率迟迟未有突破的原因所在。

有统计数据显示,目前,扫地机器人在内地城市的渗透率仅0.4%,沿海城市的渗透率稍高,也不过为5%。

资本显然也注意到这一问题,2021年高峰期,石头科技和科沃斯股价双双登顶,前者超过1000元/股,被冠上了“扫地茅”的名号,后者股价也超过200元/股。

如今,石头科技股价直降360元左右,市值跌去近700亿;销冠科沃斯股价回调至90元附近,市值也较历史高位折损近千亿。

扫地机器人不光光有诸多自身问题待解,还有来自外部的压力。

首当其冲的是功能与扫地机器人相仿,但实用性却更强的洗地机。

短短三年时间,洗地机市场规模就突破百亿,站在了与扫地机器人齐平的位置,根据奥维云网的预测,随着行业准入门槛的降低,价格继续下探,2023年洗地机市场规模或将达到132亿,有望超过扫地机器人,成为清洁赛道第一大细分类目。

03 集体求变,寻找第二增长曲线

内外夹击下,石头科技和科沃斯早早筹划在主业之外新的增量业务。

最吸引关注的是,石头科技追逐风口下场造车。

早在2021年,石头科技创始人兼CEO昌敬的造车项目洛轲汽车就获得了来自腾讯和红杉等机构的1亿美元融资,在技术侧,石头挖来了前威马汽车CTO闫枫,有消息称洛轲汽车的首款产品最快或将在今年8月落地。

今年,石头科技对分子筛低温烘干技术进行密集传播,为即将发布的分子筛洗烘一体机预热,拟跨入洗衣机市场。

石头科技证券事务代表称,这是石头科技对创新领域的探索,此技术研发时,对以往品类的研发团队有一些复用。

不管最终结果如何,石头科技上述动作释放出的信号是,调整经营重心,进行多元布局的决心。

科沃斯则在去年10月发布新款智能割草机器人和全新商用清洁解决方案。

科沃斯相关负责人在接受媒体采访时表示,科沃斯专注服务机器人领域,发布这两个产品不能视为跨行,而是将产品场景从家庭室内延伸至室外庭院、商用等多领域场景。

不过相对于To C的扫地机器人,商用清洁业务更多是To B,两者间业务逻辑完全不同。

扫地机器人业务对营销的依赖比较大,追求销量和规模;商用清洁业务则需要更细致的服务,在熟悉市场的过程中来获取客户需求,然后制定出解决方案,相比To C业务,销售流程要长很多。

由To C转换到To B赛道,科沃斯能否在两个角色之间随意切换,还需要时间来证明。

在科沃斯之外,追觅也传出过做商业清洁的消息,只是尚未有相关产品落地。

CR4中只有云鲸“心无旁骛”的坚守扫地机器人业务。

云鲸发迹于2019年的天才创新,推出了集扫拖于一体并且具备自动洗拖布功能的扫拖机器人J1,由于产品功能贴近中国家庭清洁习惯,加之清洁效率相比前代产品确实实现了跨越式进化,发布首日销售额就突破千万。

然而从J1到J3,其他品牌也快速跟进了拖扫一体功能,而云鲸却没有延续J1的成功,持续推出让人惊艳的创新,为此,云鲸用调整组织架构来应对,希望通过对内部流程的重新梳理来提高研发效率,完成对现有业务的破局。

评论