文|全球财说 潘妍

自2015年上市后,昆仑万维便坐上了投资并购的直升梯,而游戏作为曾经的主业却逐渐被“淡化”。

自此,业内多了一个热衷追风的投资捕手,元宇宙、新能源、AIGC、ChatGPT…每一个热点的背后都能看见昆仑万维这个名字。

ChatGPT振翅,掀起AI巨浪

2022年11月,自OpenAI的语言模型ChatGPT问世以来便霸屏全网。

瑞银报告显示,“光速出圈”的ChatGPT推出仅两个月,月活用户就已突破1亿,成为史上用户增长速度最快的消费级应用程序。

大洋彼岸的振翅,也掀起了国内的AI巨浪。

短短几日,百度、阿里巴巴、字节、腾讯等互联网巨头齐聚ChatGPT风口,陆续表态已开发或计划开发类ChatGPT相关产品。

ChatGPT为什么能受到各界大佬们的青睐?

最直观的表现是,ChatGPT语言模型的对话和信息处理能力,让搜索体验上升到了另一个维度,实现从“搜索结果中筛选答案”升级至“搜索引擎直接给出最终结论”的飞跃。

虽然许多用户表示,ChatGPT所提供的答案在准确性、广泛性方面仍存在局限,但本身赋予的“颠覆性”、“革命性”意义,让其在市场中的热度持续不减。

ChatGPT的爆红,不免让人联想起两年前同样被称之为创世纪的“元宇宙”。

其实从本质上来说,ChatGPT也是一种“元宇宙”概念,不同的是相较于元宇宙“庞大”且“虚无缥缈”的特质,ChatGPT相对更真实,更具有使用意义。同时,ChatGPT技术门槛相对较低,通过AI、大数据等技术构建的语言模型,实现了最基础的元宇宙底层架构的构建。

ChatGPT火爆的背后,折射出AIGC在全球的蓬勃发展。这或也是为什么越来越多的企业暂时选择性“遗忘”元宇宙,转向ChatGPT的原因。

热衷“追风”的昆仑万维显然不会错过这个新风口,自2021年“碰瓷”元宇宙,将Opera浏览器的定位由“海外信息与服务分发平台”改为“海外信息分发与元宇宙平台”后,又宣布做起了ChatGPT。

2022年12月,昆仑万维发布“昆仑天工”AIGC全系列算法与模型,成为AI开源领域成长最快的项目之一,目前已经有中国移动咪咕等企业测试使用。

2023年2月,昆仑万维再次发布公告称,Opera浏览器计划接入ChatGPT功能(目前仅在国外测试),成为全球除微软Bing搜索引擎、Edge浏览器之外,又一集成ChatGPT功能的浏览器。同时宣布,将与奇点智源合作,在2023年内发布中国版类ChatGPT代码开源。

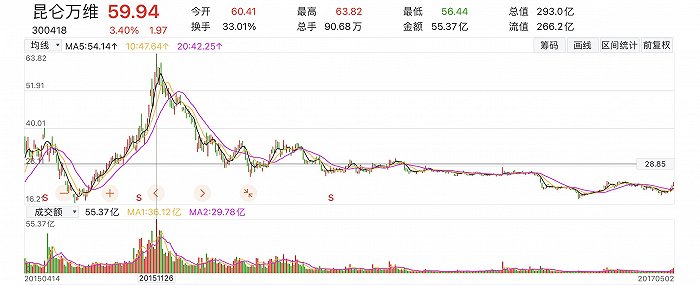

消息一出,让昆仑万维股价连续几日持续走高,一度跃至最高点26.55元/股。相较于年初,昆仓万维总市值增加超百亿。截至3月6日收盘,昆仑万维股价为24.66元/股。

在AIGC领域,目前昆仑万维主要覆盖文本、绘图、音乐三大方向。不过目前已经实现商业化的只有AI音乐生成领域。

以AI作曲为例,昆仑万维的游戏、StarMaker等产品中都需要植入海量音乐,而音乐本身创作成本较高,AI作曲则能在提高音乐品质的同时降低使用成本和音乐爱好者、独立音乐人的使用门槛,起到降本增效的作用。

目前,昆仑万维旗下StarX MusicX Lab音乐实验室已发布15首新作AI歌曲。昆仑万维表示,目前MusicX Lab音乐实验室已与音乐、时尚、娱乐、汽车、游戏、教育等不同行业多家企业达成了合作。

值得一提的是,针对昆仑万维近期频频“碰瓷”AIGC、ChatGPT等相关概念,深交所于3月3日向昆仑万维下发关注函,并要求昆仑万维在3月8日前说明相关情况。

蹭热点、追风口,频繁跨界运作

目前,昆仑万维共有五大业务板块,包括浏览器Opera、移动游戏平台ArkGames、棋牌游戏平台“闲徕互娱”、社交娱乐平台StarX,以及科技股权投资机构“昆仑资本”。

对于如今的昆仑万维来说,游戏业务仅是其中一个不太起眼的业务板块。遥看2015年初登创业板时,昆仑万维游戏收入的营收占比高达97.52%,可到了2022年上半年该数据已降至15%。

不免感叹,作为元老级网页游戏企业,如今游戏业务占比却已不足两成,反倒热衷追逐各式各样的热点,多少有些舍本逐末的意思。

回看2008年刚刚成立时的昆仑万维,称得上国内首批做网页游戏的企业,但与国内大多游戏企业不同,彼时的昆仑万维已经敏锐地嗅到海外游戏市场的无限潜力,2009年起开始逐步进攻日本、韩国、欧洲等市场。周亚辉曾表示:“未来30年,出海将是中国科技创业者的机会”。

2012年,昆仑万维已经做到了在韩国页游市场第二,日本页游市场第一的位置。之后随着智能手机的普及,昆仑万维迅速推出了多款游戏,并出海在港澳台、日韩及东南亚等市场同步推广手机业务。

这一经历,确实为昆仑万维之后的海外事业奠定了良好的基础。据财报显示,截至2022年三季度,昆仑万维有75%营收来自于海外市场。

不过,彼时的昆仑万维并没有“恪守本分”精钻于其游戏主业,初期的昆仑万维大部分游戏业务还是以游戏代理为主,自研游戏所占比重较低。即便是2015年登陆创业板之时,其自研游戏的收入也仅占营收的14.49%。

上市之后,游戏老总化身“投资狂魔”,周亚辉携昆仑万维开启不同领域的跨界收购,从此一发不可收拾。

2021年,昆仑万维又花了20亿收购了音乐社交娱乐平台StarMaker、信息分发平台Opera,进一步增加了广告业务和搜索业务收入。

2022年,在“碳达峰,碳中和”背景下,储能概念大火,跨界大军来势汹汹,昆仑万维也开始蠢蠢欲动。

2022年12月,昆仑万维发布公告宣布,在原有投资业务板块基础上增设新能源领域投资业务板块,形成投资板块“1+1”业务结构,即一级市场科技股权私募基金业务和新能源投资业务并行的业务结构。同时宣布已通过子公司出资3亿元获得绿钒新能源60%的股权,并将其纳入并表。

据官网显示,昆仑万维目前投资企业超40家,涉足互联网金融、网络直播、O2O、社交、人工智能、元宇宙等众多领域。其中已有近10家被投企业成功上市,包括映客、达达、和元生物、汇量科技、趣睡科技等。

高成长是假象?含金量几何?

周亚辉曾在自己的投资笔记中感慨:“其实自己85%的时间是做业务,只有15%的时间做投资,只不过投资运气好,大家可能就觉得我是搞投资的。”

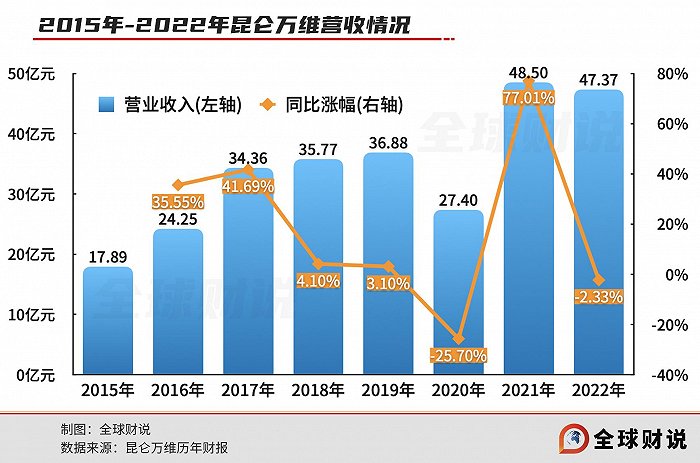

根据近几年昆仑万维的发展情况来看,大量的投资,确实让昆仑万维在短短几年时间实现了规模翻倍,营业收入由2015年的17.89亿元增长至2021年的48.5亿元。

同时,适时将投资项目转化成投资收益,让昆仑万维得到可观的收益。

结合往期数据显示,2019年-2021年,昆仑万维的净利润分别是13.87亿元、49.92亿元及14.81亿元,其中“投资收益”分别为6.52亿元、39.24亿元及16.65亿元,占净利润的比例分别达到47%、78.61%及112.42%。

由此可见,投资收益对目前昆仑万维整体业绩情况的影响。不过问题也出在这里,《全球财说》发现,在不发生大型并购收购案的年份里,昆仑万维业绩近乎进入停滞状态,甚至是明显的下滑。

例如2017年,Grindr、闲徕互娱陆续并表后,昆仑万维营收同比增长了41.69%。但其后三年,增速则分别只有4.1%、3.1%、-25.70%(2020年Grindr转让出表)。

无独有偶,2021年StarMaker、Opera并表后,昆仑万维营收大幅增长77.01%,但到了2022年营收增速又降至-2.33%。

同时,过度依赖投资收益的弊端逐渐显现。进入2022年后,让昆仑万维引以为傲的投资业务反成拖累。

根据2022年前三季度报告显示,昆仑万维净利润同比下降64.97%至7.87亿元。其中,投资收益同比减少104.35%至-7365.14万元。

进入2022年下滑还在延续。根据昆仑万维近期发布的2022年度业绩快报显示,公司全年净利润同比下滑24.68%至11.65亿元。

昆仑万维将其解释为“对宏观环境进行综合研判后,主动采取更为审慎的投资与退出策略以及财务减值计提方式。”

与此同时,持续扩大对外投资规模,致使昆仑万维积累了巨额的商誉,恐有减值风险。

根据2022年半年报显示,报告期内昆仑万维商誉高达39.24亿。其中,收购Opera产生的商誉就高达28.29亿元。

值得一提的是,Opera作为目前昆仑万维主营业务海外社交的主要载体,是其推进元宇宙、ChatGPT等功能的主要平台,是当前公司主要发力板块。

然而,Opera的业绩却并不理想。结合Opera各期财报显示,2021年被收购当年,虽创出16亿元营收,但净利润却呈现2.8亿元的亏损,同比下滑124.54%。进入2022年后,Opera的盈利能力也没有得到改善,截至2022年三季度Opera亏损4179.65万元,同比大幅下滑108.60%。

虽然昆仑万维表示,目前尚未对Opera计提商誉减值。不过,高额的商誉就像一把“达摩克利斯之剑”始终悬于昆仑万维的头顶,投资者不得不谨慎。

其实看一看昆仑万维股市走势也能看出来,自2015年上市创下62.62元/股(前复权)的股价巅峰后,即便是此后几年公司规模翻倍,也再也没有实现超越。

综上可见,如今已“丢失”游戏公司身份的昆仑万维,似乎也拿不出什么支撑性业务。高溢价收购的几项业务,虽短时间内让昆仑万维达到扩大营收规模、增大投资收益的目的,但实际上,新业务并表后自身表现并不突出,成长性并不明显。

或许正是了然于心,才让昆仑万维另辟蹊径的选择变成如今的“蹭热点狂魔”。

有业内人士表示,昆仑万维是在端游时代的二线游戏公司,有过好作品,但在移动游戏时代已经不再侧重于游戏,而是在全球互联网行业里寻找独角兽进行投资。“作为游戏界‘投资家’,昆仑万维已经把任务给了自营的创新业务上。只不过,这样的业务要成熟,还需要时间。”

评论