文|壹娱观察 大娱乐家

进入2023年之后,国内国外的长视频流媒体巨头似乎同时迎来了春天。

《狂飙》让国内观众迎来了难得的全民观剧大潮,被Netflix”机智“地搞成上下部的《黑暗荣耀》则让全球观众等得颇为心焦,可以说,长视频终于又迎来了久违的主导内容话语权。

不仅仅只是内容,从最近爱奇艺发布的2022年全年财报上,以及Netflix在多国罕见降价的消息,也都从财务角度证明了流媒体行业算是度过了最危险的阶段,多年烧钱带来的规模效应结合内部运营结构的优化,最终使得领头羊们已经开始产生了正向的自由现金流,距离成为一门赚钱的生意仅一步之遥。

当然,围绕平台与会员之间的拉扯也始终存在,不论是国内限制投屏还是海外严防账号分享,如今的平台都不得不一改从前那种粗放的管理模式,精细化运营结合精打细算使得”吃相逐渐难看“成为行业标签。好在,随着舆论四起,总还是有平台能先站出来承认错误,并且给出对应的解决方案。

从如今爱奇艺财报给出的营收结构,以及CEO龚宇近日接受《中国企业家》的专访中不难看出,对国内的长视频平台来说,会员及会员收入占据的优先级只会越来越高,“我们现在把爱奇艺主要做成一个重点付费用户的平台,能服务一定的免费用户,但是未来的重点发展是会员”。

事实上,不论是大火的《狂飙》从第三集开始仅限会员观看,还是“迷雾剧场”过去两部新剧《回来的女儿》《平原上的摩西》直接放弃对非会员开放,完成“会员纯享”,都在说明从前那种非会员只要甘愿做个“等等党”也能最终跟上追剧大部队的情况不复存在。

而未来,随着平台将更多精力和资源投入到为本平台会员独家打造自制内容之上,平台会员将会与自制内容形成高度的绑定关系,到那时国内的长视频大概也会不得不做出那个艰难却正确的决定——完全转向付费订阅制。

爱奇艺大概率又会第一个吃螃蟹

过去一年里,随着爱奇艺大力推进“降本增效”和精简内容的战略,终于结束了其长达12年的亏损,在Non-GAAP准则下归母净利润由去年同期的亏损44.87亿元,转为盈利12.84亿元,可谓是创造了一个真正意义上的“奇迹”。

细看财报其实不难发现,能让爱奇艺在过去一年真正实现了由亏转盈的核心推动力其实只有一样——订阅会员。

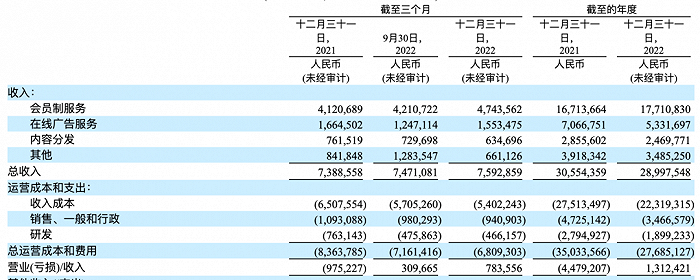

从2022年全年的收入来看,爱奇艺的营收来源大致有四个部分:会员费(61%)、广告(18%)、版权费(8%),以及包括直播、电商、游戏等业务在内的其它业务(13%)。

占比最高的会员费收入创下历史新高,四季度收入为47.4亿人民币,同比增长15%,全年会员收入增长约10亿元,同比增幅约6%。

爱奇艺2022年财报

而广告服务这块,长视频们则纷纷陷入了尴尬的局面。

随着短视频和直播行业对广告行业的垄断性扩张,长视频对广告主吸引力下降其实已经成为了不争的事实,从市场份额的角度来看,长视频广告占整个广告市场的比重从2015年的10.7%,下降至2019年的5.7%。根据艾瑞咨询的调研,2022年长视频广告的市场份额会进一步下降到3.4%。

无论是长视频擅长的综艺生产,其广告赞助,在过去两年内遭遇寒风凛冽,“裸播”加剧之下,综艺类型的战略收缩成了平台选择,还是剧集倚重的贴片广告,在内容如今减量增质的大背景下,整体广告位的数量显然也不会比过去更多……

在这种情况下,除跟上宏观经济周期的变化,长视频即便在怎么努力,其实也很难在广告这一项营收上再实现太大突破。

更重要的是,壹娱观察在《当会员服务爱上“打补丁”,长视频的“旧衣”变靓了吗?》等文章里强调过这一问题:如今长视频提供的大多数广告其实是和其想要不断优化的付费会员体验相冲突的,而这种冲突的张力,只会随着过去接连出现的会员价格上涨和今后依然潜在的涨价预期不断增强。

到一定阶段,想要真正实现足够好的会员体验,平台必定要牺牲部分广告收入。

之所以是牺牲部分广告而非全部,其实核心就在于是否能实现“完全订阅制”。龚宇无疑已经意识到了再为非订阅用户提供内容已经不再划算——“原来我们的商业模式是先把用户拉过来看免费的内容,再转化成收费的会员。但会员和免费用户并重的代价极高。后来发现,把这些钱投入去做内容,去做会员增长,其实代价还低一些”。

即便过去两个季度,爱奇艺都实现了千万级的会员增长,但也仅仅是恢复到自己的最高水平。

管理层虽然很乐观,就目前来看,国内长视频订阅会员的天花板依然还是停留在1.25亿左右,或许今年第一季度《狂飙》的出现会成功突破这一天花板,但长期来看,长视频的会员收入增长已经很难再靠单纯的会员基数暴涨来实现。

一旦平台的商业逻辑要从挖空心思追逐新会员,转变为尽可能的提高现有会员的留存率,那对于整个会员体系势必要提出更高的要求,更多会员政策上的调整都需要从现有会员的角度出发,避免出现”老会员不如狗“的尴尬局面。

从爱奇艺修改限制投屏和终端使用的政策,到龚宇在采访中公开反省并表示“老人老办法、新人新办法”,都不难看出风向已经在悄然变化。

像爱奇艺这样能够逐渐开始实现自制内容与平台品牌高度绑定的前提下,依赖会员忠诚度来实现重新梳理会员体系是接下来长视频无法绕过的核心课题之一,最终的归宿其实就是与国际流媒体行业接轨的完全订阅制。

对于一直身处风口浪尖却又敢于尝试各种可能性的爱奇艺来说,这种实验其实已经开始,即便非会员也会有抱怨的声音,但在这个订阅制大行其道的消费环境里,“白嫖怪”与“等等党”已经很难再获得太多舆论的支持。

先拥抱“最终归宿”,再重新梳理会员体系

过去一年里Netflix、Disney+和HBO Max相继推出低价的广告套餐,尤其是Netflix“背叛祖训”式的将广告作为一项新营收增长,都让外界惊呼这些这些国际巨头开始反向模仿。

但这中间有一个本质区别在于,这些流媒体推出所谓的“广告套餐”并不意味着免费,换言之,就算看广告也有订阅门槛。甚至像HBO Max的广告套餐每个月依然高达10美元,和Netflix的无广告入门套餐、Paramount+最高套餐一个价。

连之前一直以入门套餐完全免费到需要看广告而吸引用户的Peacock,也从今年2月开始取消这一选项,转向了全面订阅的策略。至此,在国际主流流媒体中,已经不存在只要能接受广告就能免费看内容的订阅套餐选项,想要追剧就必须付费,而有无广告则成为区分会员等级的一个重要选项。

如今国内长视频会员对平台的抱怨,除了不时出现的各种变相权益降级,最大的不满多数都集中在“VIP会员专属广告”上,各种片头广告、内嵌广告、浮窗广告、暂停时广告,不论平台如何优化,这些广告位的存在和良莠不齐的广告准入必然会影响体验。

国内的长视频会员权益区别,核心的差异更多只是在终端播放数量方面,既没有太多清晰度的差别,在“VIP尊享广告特权”方面更是被一视同仁,这种颗粒度极大的会员区隔显然不是长久之计。

倒是投屏限制,最终因为舆论反弹,最终让老用户的权益得到了维护,换言之新用户未来还想要获得类似权益的唯一方法就只剩一个:加钱上高配。

这种对新人不断收缩的会员权益,相信在接下来绝非只会出现投屏这一点上,因为接下来长视频想要收获更高的客单价,除了继续涨价之外,势必就是让更多现有会员实现”消费升级“。

其实从种种迹象中都不难看出,如今长视频平台对于依然不愿付费的非会员已经逐渐失去了信心。

”迷雾剧场“过去两部新剧从开播伊始就成为了会员限定内容,直接放弃了对非会员的延迟更新策略,《回来的女儿》更是连第一集都不再开放给非会员作为尝鲜。同时让《狂飙》这样的年度话题剧同样保持会员限定更新模式,无疑也进一步提高了会员的含金量,这种热度之下依然不会被吸引的用户,除了徒增带宽成本之外几乎已经没有了太大价值。

事实上,如今不少平台的自制剧已经不再对非会员提供完全免费观看的机会,即便还有,平台也会尽其所能拉长更新周期挑战用户耐心,像1月15日开播的《三体》,腾讯视频会员能在2月14日看到大结局,央视最后一集播出则是在2月17日,而到这时非会员更新还停留在20集,非会员想看到结局需要一直要等到3月6日。

因为过去一两年时间的频繁涨价,接下来长视频若是还想在价格上更进一步,则需要在会员权益方面给出一个更加强有力的回应,那么,在这个时候为顶配会员去掉广告自然是唯一的出路。

为了迎接这个时刻的到来,长视频接下来能做的先行一步转向完全订阅制,从剩下几亿月活用户中最后兑现一波会员潜力,之后再通过是否带广告、其它影音体验来重新划定订阅套餐的权益,让未来注定会到来的涨价师出有名。

当然,对于国内的长视频平台而言,它们还有一个海外巨头们没有的独家优势,就是所谓的极速版App——这类主打下沉市场以赚钱为噱头让用户大量浏览广告并拉新刷日活的平台,在过去两年里几乎成为了各家互联网平台的标配。

腾讯视频极速版“片多多”

一旦未来一两年里长视频的主站需要开始只为订阅会员服务,剩下的那些观望了好几年依然不愿意付费的用户只能被分流到极速版,为他们提供一些过时的版权内容或偶尔更新一部热门自制剧即可。只不过到了那时,一部新剧大概的更新周期可能会长达半年,并且每一集要看的广告时长恐怕会与剧集时长不相上下。

毕竟在这个互联网大厂为了流量而高度内卷的时代,免费的往往才是最贵的。

评论