文|阿尔法工场

因为嘀嗒出行,朋友小李差点误了终身大事。

刚刚过去的这个春节,小李与女友约定在小李的山东农村老家过年,正月初三再奔赴东北老丈人家。

首次登门,小李颇有一种毛脚女婿见岳丈的紧张感。他提前抢了高铁票,并在嘀嗒出行上约好顺风车送他们到80公里外的高铁站。

早上6点,小李提前查看顺风车动态,发现司机在凌晨3点取消了订单。此时屋外虽北风呼啸,有天将欲雪的样子,但其实没下雪。

朋友小李和嘀嗒司机聊天记录,来源:嘀嗒出行客户端

好在小李临危不乱,一边让女友继续收拾行李,一边让父亲帮忙联系村中亲友车辆。小李自己则先在高德地图上下单,为避免再次被放鸽子,又忙打电话联系老家发小。

彷徨等待的十几分钟里,小李说,他当时想,如因这种失误错过高铁而延期登门,真是无颜面对翘首期盼了整个春节的岳父母。

好在父亲联系好了车辆,在高德地图也打到了出租车。

出租车司机说,幸亏赶上来送早就约好的客人,不然正月初三、早上六点的乡村,真的很难打到车。

谈及此事,朋友小李不免对嘀嗒有些怨言。

但他的一句经验总结,我们都记在了心里:赶时间一定不能用顺风车。

来源:黑猫投诉平台

便宜,却又存在着各种令人吐槽的问题。这便是国内顺风车市场的真实生态。

在此种生态下,连续四年盈利的嘀嗒出行,在悄无声息间,于近日再次向港交所递交招股书。

这已是嘀嗒出行暨2020年10月和2021年4月招股书失效后,第三次冲击港股IPO。

01 老对手卷土重来

2014年,宋中杰牵头,联合李金龙、段剑波、朱敏、李跃军共同创立了嘀嗒出行。从履历看,宋中杰、李金龙、朱敏和李悦君,五位创始人其中四位,均有谷歌中国的从业经历。

而在入行顺风车业务前,宋中杰5人最早做的是团购网站“嘀嗒团”。

宋中杰曾提到,在2014年一次会后,他在北京国贸街头打了半小时的车都打不到,而此时经过的车流还有很多空座位。他大胆设想,是不是应该把空座位利用起来?

于是在2014年5月份,嘀嗒出行应运而生。目前,嘀嗒出行已经成为国内顺风车领域第一大平台。

在2020年首次递交招股书未果后,这已是嘀嗒出行第三次冲刺港股IPO。此次嘀嗒出行IPO由中金、海通国际及野村国际担任联席保荐人。

招股书显示,收入方面,2020、2021年和2022年前9个月,嘀嗒出行收入分别为7.54亿元、7.81亿元和4.28亿元。

其中,2022年前9个月收入,相比2021年同期的5.84亿元减少25.4%。这或许是受到了2022年上半年的疫情影响。

但利润方面,却不容乐观。

2020年至2022年前9个月,嘀嗒出行的经调整后净利润分别为3.43亿元、2.38亿元和0.65亿元,呈逐级下滑态势。

和利润下滑趋势相背离的是,2020年至2022年前9个月,嘀嗒出行销售费用分别为2.2亿、2.6亿和1.75亿,销售费用率分别为29.6%、32.8%和40.9%。

销售费用率逐年提升,并未带来营收的快速增长,却导致净利润的逐级下滑。除了疫情影响,恐怕更主要的还是为应对竞争对手的强势冲击。

一是滴滴出行(DIDIY.PQ),二是哈啰出行。

2018年8月,滴滴下架了顺风车业务。直至2019年底,滴滴出行才再次将顺风车业务重新上线,并只在7个城市试运营。

滴滴下线顺风车业务,为嘀嗒让出了跑马圈地的空间。2019年,嘀嗒出行营收5.81亿元,同比增长392%。

2019年1月,哈啰出行的顺风车业务上线,并在成都、上海、广州、东莞、合肥、杭州六个城市开通。

或许受此影响,嘀嗒出行的营收增速快速下滑。2020年至2022年前九个月,嘀嗒出行的营收同比增速分别为30%、3.6%和-25.4%。

2021年,嘀嗒出行市占率38.1%,高居榜首。然而去年至今,顺风车赛道格局又有了显著变化。

2022年前9个月,嘀嗒顺风车搭乘量为7210万次,而哈啰出行此前公布其2022年顺风车业务完成订单1.5亿次。

由此推测,2022全年,哈啰顺风车的业务量或已超过嘀嗒顺风车。

此外,今年1月16日,滴滴出行App重新上架各大安卓应用平台,随后推出新一轮补贴,以拉新司机及用户。

02 被巨头碾压的估值空间

据招股书,2014年至今,嘀嗒出行共进行了5轮融资,最近一轮融资是在2018年6月的E轮。之后,嘀嗒出行分别于2020年10月、2021年4月和2023年2月三次递表港交所。

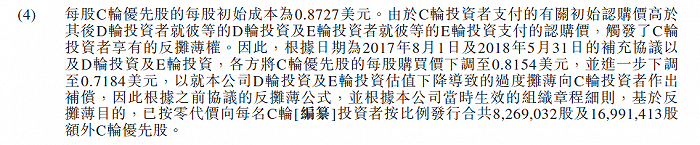

纵观这五轮融资,嘀嗒出行从2014年12月A轮融资每股成本0.0436美元(约合0.3016元人民币),到2018年6月E轮3.14948元(认购方蔚来资本管理基金)及3.17792元人民币(认购方国创中鼎),估值在三年半内增长近10倍。

但由于2015年C轮投资人初始曾以每股0.8727美元(约合6.0372元人民币)入股,而2017年D轮和2018年E轮融资成本均低于该数字,从而触发了反摊薄条款。相比调整后的C轮, D轮和E轮投后估值分别缩水约41%和36%。

来源:嘀嗒出行2023年招股书

后嘀嗒出行将C轮入股价格向下调整至0.7184美元(约合4.9698元人民币),并对该轮投资人进行了股份补偿。

值得注意的是,C轮及之前的投资人携程(TCOM.O)、崇德投资、挚信资本、易车香港、云翮资本和Moussedragon,并未参与D轮和E轮投资。

而易车香港美股私有化退市前,曾在大股东京东和李斌主持下参投了嘀嗒出行的B轮和C轮。但2020年11月完成私有化、成为腾讯一员后,易车香港未再参与嘀嗒出行后续融资。

由于C轮估值过高,这一轮投资者,除了同时参投B轮的易车香港和云翮资本略能平衡外,携程、崇德投资、挚信资本和Moussedragon都因只参投了C轮,其账目恐有不同程度纯浮亏。

能够一直陪伴嘀嗒出行“不离不弃”的投资人,大概只有IDG资本和蔚来CEO李斌。

李斌和其他合伙人控制的蔚来资本以及家族信托,在嘀嗒出行估值缩水后的D轮、E轮融资时,连续重金出击,合计持股比例高达24.15%,直接升为创始人团队之后的第二大股东。

被誉为“出行教父”的李斌,之所以在嘀嗒出行重金出击,或是源于对共享出行业务的看好,以及对宋中杰团队的认同。

据媒体报道,首次融资会见面,李斌就与宋中杰相谈甚欢。此后,宋中杰也可谓是“投桃报李”。2018年,宋中杰一度邀请李斌加盟嘀嗒出行,并出任董事长一职。

很显然,2015年的共享出行业务,是当年风口上的“猪”。而在经历ofo、摩拜单车的跌宕起伏之后,风投机构已从共享出行百家争鸣的狂热中惊出一身冷汗,而把安全垫放在了绝对头部公司。

2017年,滴滴宣布完成两轮合计超百亿美元融资,投后估值超过500亿美元,投资方包括软银、招银股权投资、交通银行、银湖资本等。

而同一年的嘀嗒出行D轮融资,相比C轮估值缩水41%,投资方仅有李斌担任董事会主席的蔚来投资基金。

2018年,滴滴又融资四轮。而同年嘀嗒出行的E轮,虽有蔚来、高瓴资本、京东集团和李斌家族信托等支持,但E轮投资者国创中鼎认购1009.2万股占比1.04%,对应代价3207.2万元人民币计,嘀嗒出行E轮投后估值仅有30.8亿元人民币。

2018年至2020年,也就是2021年第二次递表时的财务数据报告期内,嘀嗒出行营收暴增、且经调整利润首次扭亏为盈。

但如果将业绩衡量标尺往后移至2021年至2022年,则是营收增速下滑、净利润下滑。之前的迅猛增长,光景难再。

03 合规化的未来

近年来,嘀嗒出行的合规性一直饱受热议。

2022年3月,和讯网发文《交通运输部明确“顺风车不以营利为目的”,嘀嗒出行的合法性还有吗?》。

2023年2月,钛媒体在题为《嘀嗒出行重启赴港IPO:连续四年盈利,顺风车业务合规性仍受挑战》中指出:“嘀嗒出行的业务合规问题始终是IPO进程中的最大不确定性。”

不仅是嘀嗒,合规风险是整个顺风车行业所面临的共同问题。

在中国,非营利性经营主体,主要是指事业单位的医院和学校,通常政府会进行补贴。而在顺风车方面,虽同样强调非营利性,但政府暂时并未给予补贴,也未见由政府投资设立的相关公益平台进行运营。

游走在合规边缘的业态,不可能长期持续。

从中长期看,要么顺风车行业被彻底关停,要么顺风车平台交由政府管理,或在合规政策上给予适度倾斜。

但即便如医疗、教育这般公益属性如此之强的行业,也以出现了部分营利性企业,合法地开展经营活动。

平台企业需要进一步强化安全性、合规性建设。而有关合规性制度,或许也需要进一步兼容。这种双向奔赴下,顺风车行业才有未来。

04 冠亚军排位赛

从商业模式看,立足共享出行平台经济的嘀嗒,采取的是轻资产模式。司机是嘀嗒安身立命的基本盘。

对打车平台而言,若没有足够多在线司机,用户的便利性体验则变差。在保证司机数量的前提下,用户数的增长将与司机增长互相促进,良性循环。

这也就意味着,在前中期,服务质量和用户体验难以快速提升。所以,嘀嗒的战略,或许是以质量换空间。

嘀嗒的竞争对手哈啰出行,也是如此。

来源:黑猫投诉平台

对于顺风车业务的终局推演,需要着眼于整个网约车行业。

目前高德和腾讯等聚合平台,接入了大量的中小型玩家,但其体量相较滴滴还是太小。网约车用户的使用习惯不会轻易改变,而新平台获客的主要方式是补贴订单。

这意味着,整个出行市场,如果不再掀起烧钱的拉新大战,当前滴滴一家独大的行业地位很难被撼动。

网约车市场规模足够庞大。在可预料的短中期,网约车的市场仍将是“一超多强”的格局——即滴滴领先,多个头部互联网企业下辖的聚合平台多强混战。

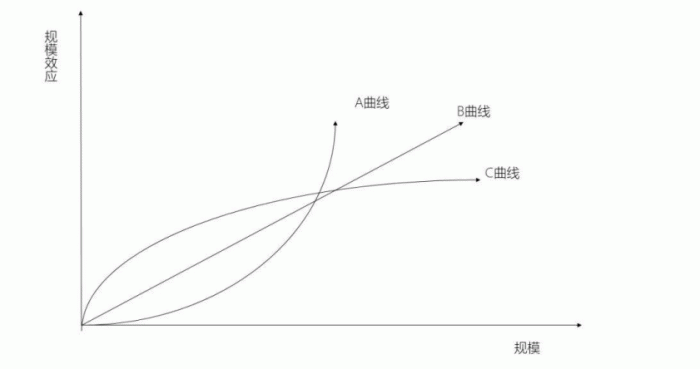

据媒体报道,2022年顺风车市场交易规模(GMV)约150亿元。原美团联合创始人王慧文认为,不像淘宝这类接近供给无限充分、乃至用户购买互不受影响的模型,对于网约车来说,司机接了A乘客订单便不能同时间服务B乘客。

所以网约车行业属于“双边网络且同边负效应”特征的增长曲线(如下图C曲线)。

这种商业模式,发展到一定程度后,会出现规模效应增长趋缓的情况。

因此,竞争最惨烈的行业,在向上空间不大的情况下,最多只有冠亚军两家存活空间。

哈啰出行在2022年的业务量或已超过嘀嗒出行。而滴滴在今年王者归来,凭借其庞大的资金实力、用户数和司机数,只需略微出手,嘀嗒都将难以招架。

这意味着,嘀嗒的位次,有可能从第一落后至第三甚至更后面。

从持久战的角度看,滴滴在出行市场已形成规模效应,顺风车冠亚之争,必有其一席之地。

哈啰出行的业务包括哈啰单车、哈啰助力车、哈啰顺风车、哈啰打车、小哈换电和哈啰租车等。由于多业务协同,在2022年4月底,哈啰的注册用户数已突破5.5亿(嘀嗒仅公布了2020年的注册用户数2.05亿)。

如果业务类型单一的嘀嗒再不能顺利IPO,在没有大量资金支撑的情况下,市场份额恐将每况愈下。而若能够IPO,嘀嗒就有了烧钱补贴、继续与哈啰周旋的空间。毕竟嘀嗒出行已经开始盈利,而哈啰还在亏损。

一旦不能IPO,虽然嘀嗒短期内不会出现存亡危机,却有可能在中长期竞争中陷入“热水煮青蛙”的持久战。届时,我们认为,凭借谷歌出身、极具现代企业经营理念的宋中杰的理性,应该不会选择“躺平”。

毕竟在2018年,宋中杰就曾邀请李斌加盟,出任嘀嗒的董事长。这或许意味着,宋中杰并非把实际控制权和经营权看得那么重。

那么,从格局演变看,滴滴并购嘀嗒,不失为一种可能性;嘀嗒加入高德地图、腾讯地图亦或百度地图等聚合平台,基于业务独立性考虑,或许是一个更佳的选择。

若是在李斌的撮合下,与首汽约车合并(李斌也是首汽约车的股东),或许将意味更加深长。

评论