文|奇偶派

“走到玉林路的尽头,坐在小酒馆的门口。”歌手赵雷一曲《成都》,让许多人第一次患上“小酒馆情结”。

但如今故事和酒,作为“小酒馆第一股”的海伦司,恐怕没心情去品了。

2月28日晚间,海伦司发布了2022年盈利预警,预计截至12月底,全年营业收入为15.49亿元至15.89亿元,同比下跌13.45%至15.63%;净亏损为13.13亿元至16.73亿元,亏损同比扩大4.71倍至6.27倍。

海伦司曾为自己定下2023年底,开出2200家店的“豪言壮志”,可如今现存的店铺堪堪超过目标的三分之一。

去年5月,海伦司突然跨界入局大排档,给小镇青年带来了啤酒烧烤小龙虾的精彩夜生活。但走出利川等县城来到大本营武汉,海伦司的“价格战”还好使吗?

为了一探究竟,奇偶派探访了一家海伦司小酒馆。看看从小酒馆开到大排档,海伦司这种新发展模式的现状,当前海伦司小酒馆赚钱能力如何,未来海伦司的市场空间在哪儿。

1、看起来美味的大排档不好做

对于打工人的夜生活,啤酒配烧烤才是治愈心灵的良药,相比于酒类产品,烧烤的低价引流效果更强。

一切看起来很美,但是对于海伦司小酒馆来说真的如此吗?

我们来到这家位于武汉闹市区的海伦司小酒馆。进店的第一感觉是“大”,不仅入口宽敞、招牌醒目,内部装饰透露一股罗马风味,这个商场的二楼基本一半被海伦司占据。

闹市区的海伦司小酒馆与大排档;图源:奇偶派拍摄

但是,整个店内却显得有些冷清。我们扫码点单时发现,菜单上并没有烧烤选项。来到这家海伦司的后厨,这里并没有开工迹象。

工作人员给出的回复是,“由于近期顾客较少,暂不开放大排档”。

等到我们周六晚再来这家海伦司时,厨房仍然没有人,烧烤大排档仍然无法下单。仅仅开店3个月,这家海伦司的大排档就不再营业,不得不让人对海伦司开拓大排档业务有些忧心。

海伦司的后厨;图源:奇偶派拍摄

从小酒馆逐渐开拓大排档,在海伦司的新模式下,虽然通过加盟的形式,更好地整合当地社会资源,有效降低房租成本,但是人工和原材料的扩增,却严重压缩了利润空间。

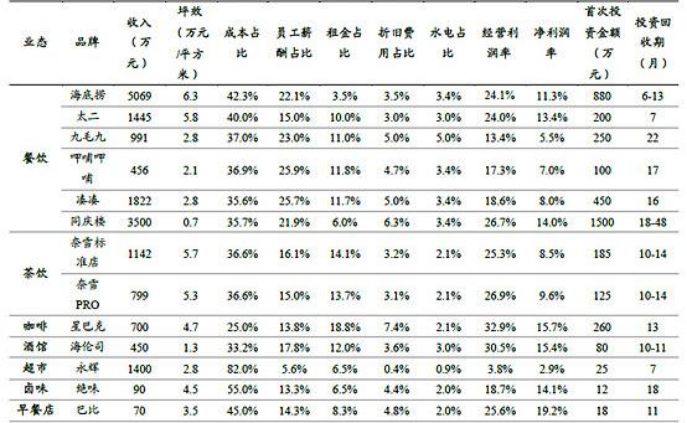

营收方面,以当前海伦司在湖北运营较好的利川店为例,暑期旺季的日均营业额在3-4万元,日常在1-2万元,放眼全国都是名列前茅。其中,大排档的烧烤与小吃分别只占总销售额近10%与20%,主要靠酒水消费拉动营收。

成本方面,由于海伦司店面大,店面主要位于闹市区租金高,人力众多,总体单店成本一直居高不下。

我们探访的这家「海伦司·越」的门店因为有大排档业务,比普店平均建筑面积多100平米。如此庞大的面积,在新一线城市的商圈里,租金压力可想而知。

根据同城网站店铺租赁信息,如果按450平米来计算,武汉新天地的「海伦司·越」每月的租金在5万元左右,加上人力和物料,一个月总成本大概要20万元。

根据华泰证券研报数据,「海伦司·越」的单店净利润在20%左右,人均单价为75元,海伦司翻台率一直保持在2+次/天,低于主流餐饮行业上市公司的3-5次水平。

也就是说武汉店想要盈利,每月平均客流量要达到2700人左右,每日客流量要有90人。从实地考察的这家武汉闹市区的海伦司小酒馆情况看,目前只能算活在温饱线上。

具体到大排档菜品利润方面,大排档并不如想象的美味,表现得更为明显。

图源:「海伦司·越」小程序菜单

原材料以素菜为例,店内烤韭菜大约3元一份,算上食材食材加上炭火、烧烤料等,最终毛利率可以达到70%左右。

肉类的平均利润要更低大约在40%,其中最不赚钱的肉类产品是牛羊肉,因为这两者的价格一般都偏高,只能以量取胜。

据公司招股书数据,2018-2020年,第三方酒饮毛利率分别为39.2%、52.8%、51.5%;另外,自主品牌的利润率更是高达71.4%、75.3%、78.4%。2022年海伦司第三方品牌酒饮毛利率达48.5%,自有酒饮毛利率降至78.7%。

烧烤大排档的加入,不仅没能有效提升议价能力,反而导致海伦司过往高毛利的自有酒饮产品毛利出现滑落。

由于海伦司客户群体以大学生和白领为主,这意味着用户在酒馆里社交的时间较长,现在加上烧烤,甚至会出现畅聊一整晚的情形。翻台率不增返降,毛利持续下跌。

从小酒馆做到大排档,海伦司的业务拓展似乎并没有想象的那么美好。

2、蛋糕不大,抢食者众多

除了自身业务边界拓展并不顺利,海伦司在面对如雨后春笋样出现的竞争对手时似乎也没有太多的优势和壁垒。

当前海伦司的主要竞争对手,除了贰麻,胡桃里,海雾里等传统酒馆,还有连锁烧烤品牌和其他夜市大排档。而在酒水和菜品定价上,海伦司与其他小酒馆相差不大,甚至烧烤比其他酒馆菜品更便宜。

在加入大排档之后,海伦司的客单价提高,消费强度升级,不过自身定位也变得模糊起来。不同的客户群体在同一空间之后,产生的氛围感自然大不如从前。不少人对我们表示,加入大排档之后的海伦司显得有点不伦不类,自己去过一次就不再去了。

我们所探访的位于武汉江汉路的这家海伦司周围,与海伦司类似的酒水消费选择良多。我们数了数这家海伦司500米内,就有十几家酒吧。附近烧烤小吃更是数不胜数。走出20米外的一家大排档,同样的时间在海伦司冷冷清清的同时,门外已经排起长队。

海伦司周围酒馆大排档汇集;图源:奇偶派拍摄

事实上随着近两年微醺经济越来越旺,知名餐饮企业为了网罗年轻群体,为避免同质化单点竞争,纷纷盯上了酒馆生意。

去年8月海底捞开设“Hi捞小酒馆”,在火锅经营场景下新增饮酒区,连锁火锅店凑凑,呷哺呷哺,豆捞坊都在火锅店的基础上融入酒馆元素,甚至老乡鸡也开设了清吧,从快餐切换到酒吧频道。

而随着疫情放开和夜经济的崛起,餐饮行业迎来一波小高潮,为了助力餐饮行业复苏,政府也在持续出台提振措施。

线下店成为了酒企争夺的焦点,无论是选择开体验店还是小酒馆,各大企业正在用自己的方式加速渠道下沉。

不论是青岛啤酒、华润啤酒、燕京啤酒,还是泸州老窖、江小白、洋河股份等白酒企业,大佬纷纷跨界小酒馆。

像这样跨赛道经营,利用品牌优势来抢占市场的行为,很容易对品牌定位产生混淆,短期来看更像是一种营销手段,不过对于传统的酒吧仍是不小的威胁。

根据国泰君安研报数据,海伦司在餐饮体系中盈亏平衡期和投资回报率与餐饮龙头相当,主要依靠店面小、投入少、回本周期快的逻辑,用规模带动盈利增长。

餐饮行业主要赛道投资回报情况对比;图源:国泰君安研报

一线城市商圈竞争激烈、市场饱和,客群消费能力较强,愿意为酒饮质量、门店地段环境支付溢价。对于走性价比路线的海伦司,如果不能在选址上大量吸纳核心学生群体,没有支撑其发展的土壤。

每周都有酒局的同事小李告诉我:“没有人是为了喝哪一款产品专门去海伦司的,许多人只是去享受放松的社交氛围。”

小酒馆与其说卖的是酒,不如说是销售低门槛的社交空间。

海伦司未形成品牌忠诚度,产品单一无竞争力,没有差异化服务的壁垒,极易让用户失去新鲜感。我们所探访的这家海伦司店在大众点评上只有不到10条评价,已很能说明问题。

3、并不成功的向上生长,只能探底

依靠自身的业务边界进行拓展并不容易,护城河不够深的海伦司,将市场扩张的步伐迈向了不同代际的城市。

对于向下沉市场延展,早在2022年3月海伦司业绩发布会上公司高管就曾表示,2022年开店计划将以三线及以下城市为主。

这样的向下生长与扩张战略选择,主要是由于海伦司在一二线城市市场的表现持续不振。

据其业绩公告,2021年,海伦司在二线和三线及以下城市经营利润率高达16.92%和23.25%,但受高额的人力和租金成本拖累,其在一线城市只有0.01%。

极海品牌监测的数据显示,从2022年5月起,海伦司重点关停了一、二线城市酒馆,但三、四、五线和县城等下沉市场的门店数量则相对稳定,部分市场有所增加。

海伦司门店数量,图源:安信证券研究中心

在不断关店的同时,海伦司也面临着营收压力。根据2022年上半年业绩报告显示,海伦司上半年净利损达到3.04亿元,相较于2021年上半年盈利8060万元,由赢转亏。

在整体业绩下滑之下,海伦司线下小酒馆也负重前行。2022上半年海伦司同店销售额同比下降33%、同店日销同比下降27%。

海伦司在财报中解释道:“疫情期间,基于门店优化迭代的战略考虑,对百余家门店进行调整,由此产生1个亿的一次性损失,包括关停产生的处置资产损失、预计关停产生减值损失等。”

然而无论怎么修饰,海伦司在上市后大规模的亏损是不争的事实。扩店脚步停滞,市场需要新故事,提升单店盈利能力,成为海伦司的必经之路。

以目前出售的产品价格以及产品定位来看,利用“酒水低价”策略,促进客流增加,通过快速摊销租金、人员等固定成本,拉高酒水销量形成对产品的议价能力,从而实现其快速扩张和稳定收益,三四线城市反倒拥有更多的市场空间。

如果想提高收入,就需要不断开新店。而大面积开新店,会导致利润摊薄,资产折旧,销售收入难以覆盖人员薪资及原材料等成本,提价增收已箭在弦上。

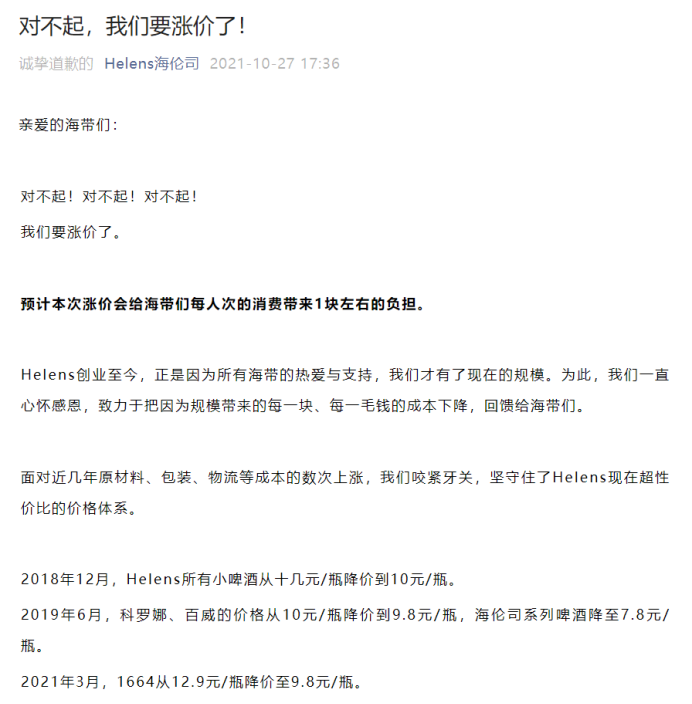

2021年10月,面对线下消费的低迷状态,海伦司曾进行过一次试探。

由于原材料、包装、物流等成本的上涨,自产精酿、果啤、奶啤涨价4毛,百威、科罗娜、1644等第三方品牌涨价1毛9分,预计会给用户每人次的消费带来1元左右的负担。

图源:海伦司官方公众号

为了这一块钱的生意,海伦司为此专门发布了一封致歉信,连续三个“对不起”,足以见得其对提价的“诚惶诚恐”。

当性价比,成为海伦司最大也是几乎唯一的优势,不论为了增收,还是为了抢占市场,海伦司只能继续下沉扩张下去。

4、写在最后

我们的走访看到,海伦司并未如我们所想的那样热闹非凡,闹市区的门店仍然有些门前冷落。

这背后,海伦司并不是没有努力。

在横向的同行市场竞争上,受到外界越来越多竞争对手冲击的海伦司小酒馆,在自身业务拓展上选择了与自身酒水业务接近的大排档业务。但是大排档业务的低毛利、高成本以及氛围破坏效果,让海伦司小酒馆的大排档业务似乎并不成功。

而在纵向的市场扩展层面,海伦司在并不太赚钱的一二线城市起家后,将市场触角从到三四线下沉市场。尝到下沉市场的甜头,不断向下生长成为其业务发展的品牌标签路径依赖。

成也萧何败也萧何,当下沉与低价成为其标签后,海伦司的每一次涨价与向上都将极为艰难。

评论