文|桔子IT 李新新

编辑|Judy

2023 年 2 月 14 日,可降解塑料生产制造商「蓝晶微生物」获得超 4 亿元融资。

对于这一投资交易,看点除了 4 亿元的巨额融资外,还有一些信息值得关注——

此次融资是成立于 2016 年的蓝晶获得的第 8 轮融资。且对以往获得的融资金额进行统计,IT 桔子发现蓝晶微生物融资总额已超 20 亿元。

从该公司的投资方来看,包含腾讯、高瓴等一众顶级机构以及国家混改基金等国家队支持。

就在蓝晶微生物获得融资的不久之前,行业内的另一家公司 PHA 生物材料研发商「微构工场」于 2023 年 2 月 2 日宣布获得 3.59 亿元融资,红杉资本中国为本轮参投方。

事实上,在这两家公司获融资之前,同行业另外 2 家公司在 2023 年开年相继获得一笔不小的融资——进入 2023 年以来该行业共有 4 家公司获得融资。

「顶级资本」「巨额融资」「多家公司获投」种种信息都透露着「可降解材料」这一赛道正在市场升温。

如果说资本的加入为该行业博得了不少的关注量,那么多个大学教授带队创业加入其中则进一步助推该行业从冷门走向热门。IT 桔子数据显示,自 2015 年以来该行业创业团队由博士创业逐步向教授创业迈进,清华大学、上海交通大学等多个学校的教授挑起创业大旗,从研究落地到现实应用。

在「碳中和」政策和可持续发展趋势下,「可降解材料」行业正在吸引更多人的目光。

教授带队,学生做 CEO

基于政策、现实应用及未来前景下,近年来多家可降级材料企业受到关注,其表现之一为,资本对该行业的投资力度不断加大。

IT 桔子数据显示,2018 年至今,中国可降解材料领域投融资事件超 40 起,投资交易集中在 2021 年、2022 年,事件数量由之前的零星几起上升至十几起。此外在投资金额上,超亿元的巨额融资事件近年来频现。

根据公开披露的信息,2021 年亿元级别融资事件有 3 起,2022 年该级别事件上升至 4 起,2023 的一季度中已发生的 4 起投资中有 3 起为亿元级别。

其中代表案例为蓝晶微生物,该公司 2022 年 1 月宣布完成 B3 轮融资,加上之前的 B1 轮和、B2 轮融资,B 系列融资总额已达 15 亿元。

其中 B1 轮融资金额为近 2 亿元,B2 轮融资金额为 4.3 亿元,据此推算 B3 轮融资金额为 8.7 亿元。能在短时间内拿到多次数亿元的融资,蓝晶妥妥是当下资本市场的热门选手。

此外,另一表现是,越来越多高等人才汇聚于此。IT 桔子梳理可降解材料行业创业团队背景发现,过往该行业的创业人士多为行业业内人士,至 2016 年博士创业者不断加入,如今该行业又出现了新的变化。

一方面,研究所人员开始加入。例如,2021 年 7 月成立的生物基材料创新研发商「中科国生」,核心团队毕业于中国科学院大连化学物理研究所;2021 年 3 月成立的创新生物材料研发和应用企业「柏垠生物」,创始人钟超麻省理工学院毕业,此前曾为中国科学院深圳先进院合成生物学研究员。

另一方面,多个教授带队创业。IT 桔子联系了关注该行业的投资人王先生,他表示:「去年看了好几家公司,大都是教授团队。」

IT 桔子数据也显示,近两年创业的团队中,教授创业成为该行业的一大趋势,他们大多依托在校研究成果落地创办公司。

例如,2022 年 5 月成立「肆芃科技」创始人许平为上海交通大学教授,依托上海交通大学微生物代谢国家重点实验室在合成生物学领域的研究积累,创办肆芃科技打造高性能生物基材料负碳智造平台。

但在教授创业中,该行业还有一个趋势——教授「主内」,学生「主外」。

「去年看过的项目基本上都是教授带队或者背后是教授,学生做 CEO。」投资人王先生去年接触过多家可降解材料公司,最终发现这一现象。对于这点,可以理解为目前行业内多家教授创业公司,在职责分配上由教授带队负责内部技术研究,担任首席科学家这样的角色,而学生负责对外营销、宣传等管理性工作。

结合到现实具体案例,代表公司为 PHA 生物材料研发商「微构工场」。该公司创始人陈国强,清华大学教授、清华大学合成与系统生物学中心主任,为公司提供技术指导;联合创始人兼 CMO 兰宇轩,本科清华大学,师从陈国强教授,目前在团队中负责产品、市场和商务合作等事务。

主动拥抱资本

在由研究成果落地现实生产的过程中,多家教授、研究员创业公司选择主动拥抱资本。

微构工场联合创始人兼 CMO 兰宇轩曾回忆,公司创业前期,他绝大多数时间都在跑路演,接触投资机构。最终在一次路演中,被红杉看到,并获得红杉种子基金投资,成为微构工场的天使轮投资人。红杉投资之后,微构工场被更多基金、机构看到,之后微构工场又相继获得 2 轮融资,融资金额均在亿元级别以上。

最新一笔融资发生 2023 年 2 月 2 日,微构工场获得由中石油昆仑资本、中农基金、上海自贸区基金、混改基金、红杉中国等十几家资本投资的 3.59 亿元 A+轮融资。完成这笔融资之后,微构工场将进一步提升合成生物创新中心研发能力,推进万吨级 PHA 产线建设。

注意,这是一个很重要的信息点。

投资人王先生去年接触了多家行业企业后表示:「目前,国内可降解材料企业大多处于小试中试阶段。」

所谓「小试」,是指根据试验室效果进行放大,意思是进行小测试;「中试」是产品正式投产前的试验,是产品在大规模量产前的较小规模试验。一般而言,企业在产品投产前,首先要进行实验室实验,其次进行小试,接着进行中试,中试通过之后基本可以量产了。

当前可降解材料行业达到量产阶段的企业并不多,这意味着谁先一步在市场投放产品,谁获得成功的筹码就大一点。但由于真正量产前企业需要多次试验,而试验本身又需要金钱支持,因此对于一家初创企业来说,如果该阶段能获得资本支持,就大大减少了公司的危机感,这也是众多教授、研究员创业公司选择资本注资的重要原因。

微构工场目前已达到量产资格,这其中少不了资本的助力。

已获资本 8 轮融资,融资总额达 20 亿元的蓝晶微生物,同样尝到了资本助力后的甜头。2022 年中平资本参与了蓝晶微生物 B3 轮融资,除了投钱之外,中平资本不仅促成多家银行向蓝晶微生物提供数亿元授信额度,并且在原料供应、能源配置和市场开拓等方面,为其创造诸多合作机会。蓝晶微生物的研发和扩张建设中平资本均出了不少力,如今蓝晶微生物已经实现了「当年动工、当年投产」。

逐渐回归理性的投资

2021 年 11 月,生物基材料创新研发商「中科国生」获得数千万元天使轮融资,投资方包括经纬创投、五源资本、雅亿资本。对于此次融资,中科国生创始人兼 CEO 王磊直言:「投资方对整个生物基新材料行业的发展持积极态度」,并且还表示「期间不少机构伸出了橄榄枝」,最终选择了经纬、五源和雅亿。

可以看出,此次融资选择的主动权在中科国生手上。「双碳」政策的实行和未来长远的市场发展空间,使得不少资本将此行业看成下一个「造血」项目,纷纷入局。「几个人,几亿元的估值,真的有点疯狂。」去年年中就有一位行业投资人这样表示。

不过,如今资本对该行业的投资逐渐回归理性。「现在大家更盯量产可行性这块了,也不是一定要有量产能力,但得有预期。」在 IT 桔子问及投资人王先生近期创投圈对于该行业的投资关注点时,王先生这样回答,并且表示自己今年也会更加关注一些落地有明确进展的企业。

如果说前期投资人涌入可降解材料行业看中的是人、是团队、是方向,那么当下投资人已经更关心具体的生产能力。对于这点一位该行业的业内人士向IT 桔子分析道,前期行业公司在被资本的争抢中估值被抬得太高,如今需要有实际业务来支撑其估值。

但对于技术壁垒高的公司,以上规则就不适用了。「哪怕方向天花板不高,但技术壁垒强,也是可以的」去年投资人王先生未出手投资该行业任何一家企业,今年还在寻找这类型的企业。

政策的风,吹向可降解

教授团队、顶级资本对可降解材料的追逐,最终可落到这件事的本质意义——

经济学中有一条著名的「卡尔多-希克斯效率」原理,该原理指出,如果从结果中获得的收益完全可以对所受到的损失进行补偿,那么该交易是有效率的,反之则无效。

根据这一原理我们来看「可降解材料」发展下的现实背景。以不可降解塑料为代表的「白色污染」,在消耗大量的不可再生石油资源后,严重污染了土地、水等资源,引发人与自然的失衡。我国人口众多,不可降解塑料的使用,加剧了人口、资源和环境的紧张,在这种情况下,「限塑」迫在眉睫。

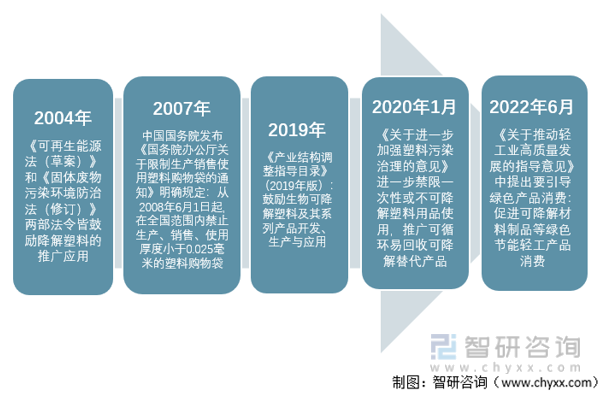

自 2001 年以来,国家多个部门出台多个限塑政策,遏制「白色污染」。

例如在 2020 年 1 月,国家发展改革委、生态环境部印发实施《关于进一步加强塑料污染治理的意见》。《意见》指出到 2020 年底,直辖市、省会城市、计划单列市城市建成区的商场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动,禁止使用不可降解塑料袋。

在限制不可降解塑料发展的同时,符合可持续发展的新材料被提上日程。

2021 年 8 月,工信部指出,将加大引导力度,推动可降解塑料的广泛推广应用。同时推动修订《降解塑料的定义、分类、标识和降解性能要求》国家标准,出台《一次性可降解餐饮具通用技术要求》等降解塑料制品标准,发布《聚乳酸单丝》《聚乳酸冷饮吸管》等 8 项行业标准,为服务产业健康发展、推动塑料污染治理提供技术支撑。

2022 年 5 月,国家发展和改革委员会印发《「十四五」生物经济发展规划》,是中国首部生物经济五年规划。该《规划》指出,重点围绕生物基材料、新型发酵产品、生物质能等方向,构建生物质循环利用技术体系。

种种政策支持下,可降解材料进入发展快车道。

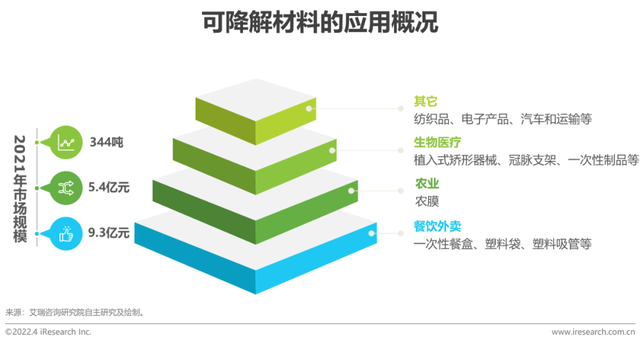

通常来说,可降解材料分为生物降解材料和光降解材料,生物降解材料使用可再生的植物资源 (如玉米) 所提出的淀粉原料制成。这两种类型的材料被废弃后可通过微生物、光热等实现降解,转化为水和二氧化碳,从而达到真正意义上的绿色环保。

目前 PLA(聚乳酸)、PBAT 为当前投入研究应用最多的可降解材料,两者多应用在可降解塑料上。

注:图片来源于艾媒咨询

在行业应用上,可降解材料已被广泛应用在农业、餐饮、生物医疗上。艾媒咨询数据显示,2021 年可降解材料的市场规模已超 14 亿元。

评论