文|壹览商业 成如梦

编辑|木鱼

2月,消费赛道再次热闹起来。

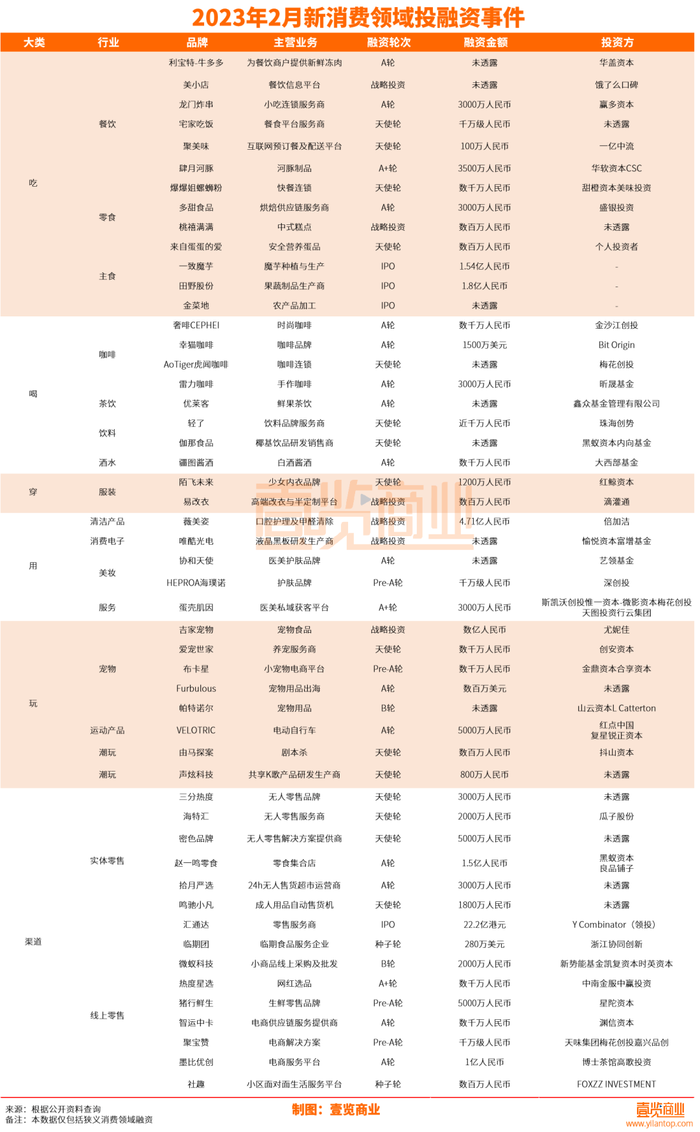

据壹览商业不完全统计,2月新消费领域共发生51起融资事件,融资金额39.79亿元。与1月份相比,融资增加22起,环比增加75.86%;融资金额增加20.43亿元,环比增加105.53%;与去年2月份相比,融资增加15起,同比增加41.67%,融资金额增加17.47亿元,同比增加78.27%。

据壹览商业统计数据,除“未透露”的投资方之外,2月份消费领域共有57家投资机构参与投资,其中专注消费赛道的头部机构正在加码。梅花创投同时投资了电商服务平台“墨比优创”、医美私域获客平台“蛋壳肌因”和连锁咖啡品牌“虎闻咖啡”,黑蚁资本同时投资了椰基饮品研发销售商“伽那食品”和零食集合店“赵一鸣零食”。

从赛道来看,2月份的融资主要集中在零售、餐饮和宠物赛道。尤其是零售赛道,2月份线上零售一共发生8起融资,实体零售一共发生7起融资。餐饮和宠物赛道仍然延续了1月份的繁荣,2月餐饮赛道融资7起,宠物赛道融资5起。

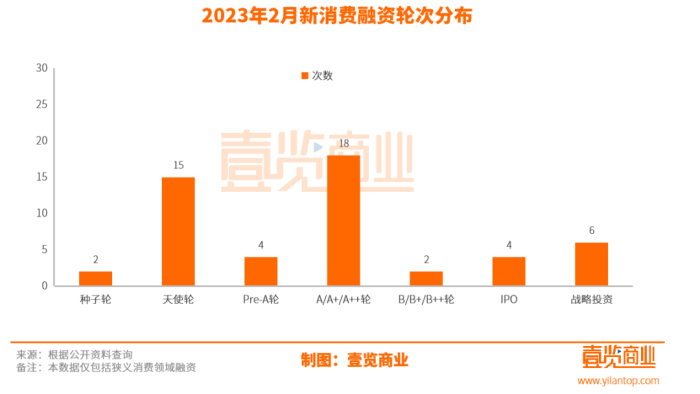

从融资轮次来看,2月份的新消费融资主要集中在天使轮与A轮系列,其中天使轮发生8起,占比为29.41%;A轮系列一共发生18起,占比35.29%。A轮及之前阶段的早期融资一共发生39起,占比76.74%。

值得注意的是,相对于天使轮来说,A轮融资的产品一般已经有了成熟的产品、完整详细的商业及盈利模式,同时在行业内拥有一定的地位与口碑。这也意味着资本开始更加关注确定性。

启承资本常斌在接受36氪未来消费访问时也表示,“资本市场的政策的变化传导回产业链,企业家需要更加合理地规划自己的收入、利润以及相应的融资策略。投资人也需要看清楚多少钱给进去以及什么估值合适。其推测,消费行业Pre-IPO阶段和偏早期阶段的投资者会减少,中间段的公司最需要创造“成长”的机会,而这是专业消费基金最擅长的。

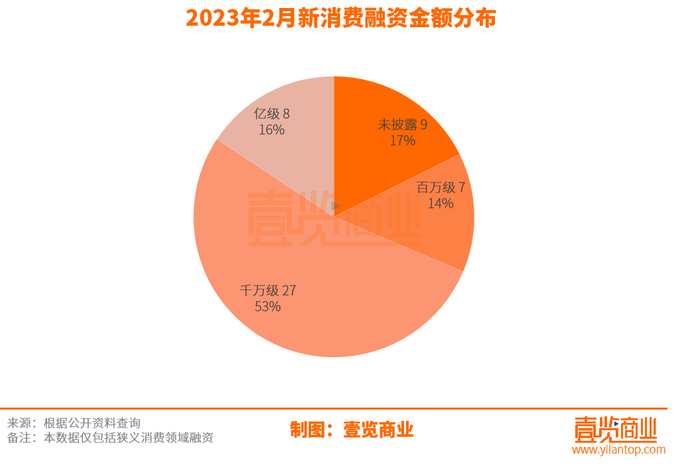

从融资金额来看,除未披露的8个项目之外,2月份的融资主要集中在千万级,获得融资27起,占比53%。另外百万级融资一共7起,占比14%;亿级融资8起,占比16%。获得亿元级别的融资分布在吃、喝、玩、渠道等各个方向。由此可见,消费赛道正在全方位回暖,资本也给了消费赛道更多的信心。

01 餐饮从“台前”走向“幕后”

2月份,“吃”大类一共融资13起,4.76亿元。其中“餐饮”赛道融资7起,1.06亿元。

此前,壹览商业在《有关吃喝这件事,市场已经变了》一文中提到,对于饮食品牌和零售商来说,只有深入参与整个食品生产加工行业,为用户的需求在市场上做筛选、开发,满足人们从“吃饱”到“吃好”的需求转变,才能有更新的突破。

饮食品牌和零售商的变化,放到资本市场来说,同样具有意义。

餐饮行业深受经济发展与整体社会环节的影响。2020年以前的近十年我国经济基本保持了高速增长,在经济增长的同时消费需求也在不断增加,于是在产业链前端涌现出多个连锁品牌,也吸引了大量资本入场。也正是2020年前后,市面上涌现出了小酒馆第一股“海伦司酒馆”、新茶饮第一股“奈雪的茶”。

2020年以后,随着疫情的持续反复,消费市场反复承压,再加上各种突发市场,让消费行业遭遇了前所未有的挑战。据壹览商业不完全统计,2022年,实体零售多个业态中有超过7000家实体店宣布关闭,其中不乏大润发、沃尔玛、海底捞、安踏、美宝莲等知名品牌。企查查数据显示,2022年国内餐饮相关企业注销吊销49.6万家,零售相关企业注销吊销190万家。

这同时也让消费市场迎来了转变期。产业链前端涌现的多个连锁餐饮企业需要应对市面上更复杂的竞争格局,这对后端供应链的能力提出了更高的要求。如何降低生产成本,提高产品品质与丰富度,保持自己在同行中的优势,在残酷的竞争中存活下来,这些都让餐企背后的供应链企业受到了更多资本的关注。

番茄资本卿永在接受36氪未来消费访问时也表示,从去年下半年起,就在投资策略上做了一些比较大的战略调整:其中一项就是将60%以上的金额用于投资具备技术壁垒的食品供应链企业。

2月份,为餐饮商户提供新鲜冻肉的“利宝特”获得一笔未透露金额的A轮融资,果蔬制品生产商“田野股份”上市,魔芋种植与生产商“一致魔芋”上市。除此之外,餐具供应商“恒鑫生活”和“富岭科技”、新茶饮浓浆糖浆供应商和“德鑫食品”,也都在谋求上市。

洛克资本副总裁史松坡告诉壹览商业,主板IPO“红绿灯”规则的传言、以及疫情几年消费行业的低迷,大多机构对消费投资愈加谨慎。相较于竞争激烈的消费品牌商,供应链企业的稳定性更高,IPO的确定性也更高,规模优势会成为很高的壁垒。同时,消费品牌的多元化、连锁化,也助推了供应链企业的成长,一些企业已经具备了很强头部效应。

在壹览商业看来,对于餐饮企业来说,当市场竞争愈发激烈之时,掌握供应链,降本增效将是下一个阶段的重中之重。在资本的加持下,对供应链企业增加研发和投入,也有利于带动整个产业的升级。

02 无人零售又回来了

2月份,“渠道”大类一共融资15起,23.36亿元。其中涉及到无人零售的融资5起,1.48亿元。

近日,“友宝在线”(下文简称“友宝”)向港交所递交上市申请,第四次向IPO发起冲击。截至2022年9月30日,友宝已建立145个仓库、223个分拣中心、覆盖中国126个城市及29个省级行政区,与13个知名国际快消品牌展开战略合作,是毋庸置疑的无人零售领域头部企业。

但最为尴尬的是,即使已经成为头部企业,友宝也并不赚钱。机器购置成本、场地租金、供应链搭建和运营成本都证明无人零售是一个重资产的成本,没有资金优势基本是不可能跑出来的。2015年至今,友宝融资11轮,总计金额48.6亿元。但友宝的招股书显示2019年、2020年、2021年及2022年前三季度,友宝净利润分别为0.4亿元、-11.84亿元、-1.88亿元、-1.96亿元,近三年亏损15亿元。

值得注意的是,友宝的主营业务同时也是农夫山泉、元气森林这类零售品牌的补充销售渠道。优质的点位不是无限量的,在激烈的市场竞争面前,自动售货机的市场份额也在加速饱和,即使做到头部,也难以盈利。

但即使如此,无人零售领域仍然在2月获得了5起融资。

史松坡也表示,友宝的资产模式非常重,回收周期不确定,但无人零售或许是解决未来高昂人工成本的一个不错的方案。

在壹览商业看来,无论无人零售是否是一门赚钱的好生意,我们都必须承认,无人零售确实给我们的生活带来了便利。在写字楼、工厂、医院、旅游景区等购物不方便的场地,无人零售可以给用户带来便利,这也让无人零售本身存在着发展潜力。

但无人零售作为一个重资产生意,在未来如何提高相关技术水平、降低人工成本、为消费者提供更好的消费体验,仍然是无人零售需要长期考虑的问题。

03 美妆继续在细分品类折腾

2月份,“用”大类一共融资5起,5.11亿元。其中“美妆”融资2起,0.1亿元。

回顾2022年,化妆品全行业销售下行。据国家统计局数据显示,2022年1-11月份,社会消费品零售总额399190亿元,同比下降0.1%,而化妆品行业同比下降了3.1%。

企查查显示,2022年美妆赛道新注册企业约364万家,相较于2021年的440万家减少了76万家。

据壹览商业不完全统计,2022年美妆个护赛道一共获得融资42起,相较于2021年的85起减少了43起。

值得注意的是,在这行业寒潮之中,仍然有一些潜力品牌获得了融资。2月份,医美护肤品牌“协和天使”获得一笔未透露金额的A轮融资,功能护肤品牌“海璞诺”获得一笔数千万元Pre-A轮投资。

按照使用产品的功能,护肤可以分为普通护肤、功能性护肤与医疗护肤三个级别。近年来,随着消费者对于健康和有效护肤需求的不断增加,科学护肤的意识增强,再加上社交媒体上的信息科普,越来越多的消费者开始追求功效显著的护肤产品,希望通过护肤来解决自己的肌肤问题。

珀莱雅、贝泰尼、华熙生物等知名化妆品企业纷纷入局功效护肤赛道。据头豹研究院数据显示,2025年中国功能性护肤市场规模将达841.4亿元,2020-2025年CAGR(复合年均增长率)为22.2%。

不过,完美日记的例子告诉我们,仅靠流量和营销来做美妆的时代已经过去了。消费者也越来越清醒,美妆产品要想从中突围必须回归产品的本质,打造良性的商业模式。

史松坡也告诉壹览商业,去往几年,随着新人群、新媒体、新渠道的出现,给国内美妆品牌带来了新的机遇。但是随着时间的推移、流量成本的提高会慢慢验证,原有品牌增长不断乏力,利润空间不断承压,市场同质化严重。同时,上市公司在二级市场的表现也让投资人看到了投后回报表现一般甚至亏损。

从长远看,目前国内人均消费较欧美、日韩还有很大差距,行业有较大的增长空间。资本以后更多的是会看新消费品牌是否能在消费者心目中形成品牌心智,是否具有长期的健康经营的能力,以及如何实现降本增效。

04 最后

整体看来,消费正在逐渐回暖。但正如峰瑞资本李丰告诉《财经十一人》的那样,整个市场只是处在变热的过程中,大家还没有非常高的信心和确定性,以至于投资的频率和个数上还没有显著增加。

评论