文|赶碳号

最新数据显示,高纯石英砂均价为7.5万元/吨,已较2月23日5万元/吨的价格上涨2.5万元/吨。其下游32寸石英坩埚售价也涨至1.3万元/只,是往年同期的3倍多。

硅片企业的石英坩埚焦虑,是一种怎样的焦虑?高纯石英砂,进口替代的代价究竟有多大?

一个月前,赶碳号关注到并曾提醒,高纯石英砂的供应短缺,或许会成为影响光伏制造业的一种重要辅材。就此,我们走访了几家头部光伏企业,认为高纯石英砂对于硅片的影响其实相当有限。目前,市场中对于高纯石英砂紧缺的恐慌,可能有人为而非市场原因。

今天,从券商报告及市场公开资料中,摘录一些高纯石英砂、石英坩埚等的行业知识。

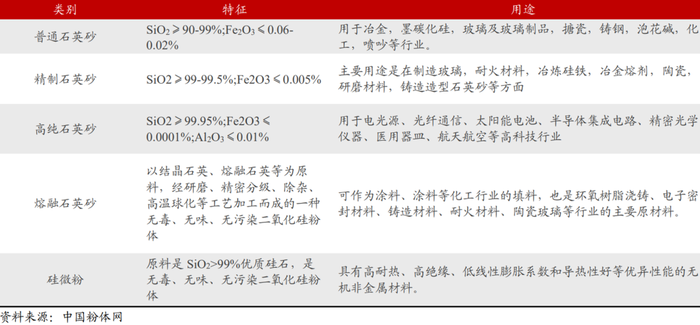

01、高纯石英砂,是个什么?

一般把 SiO2 纯度含量高于 99.95%的石英砂定义为高纯石英砂,广泛应用于电光源、光纤通信、太阳能电池等领域。具体的可以将高纯石英砂分为低端(3N)、中端(4N)、高端(4N8)的产品。光伏级高纯石英砂通常指 SiO2纯度含量达到 4N8 级别的高端石英砂。

光纯石英砂在光伏行业主要用于生产光伏石英坩埚,是拉晶过程中的重要耗材。

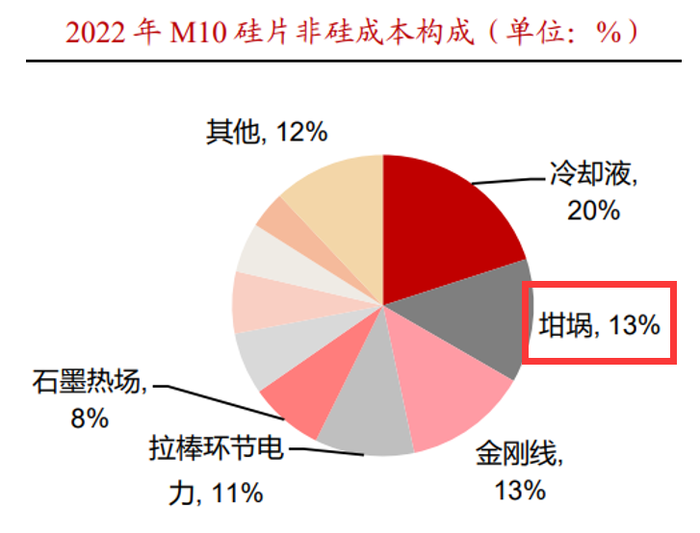

在拉晶过程中,光伏石英坩埚用于盛放熔融的多晶硅料,使用350小时左右便需要更换,属于高频易耗品。以M10硅片为例,光伏高纯石英坩埚在非硅成本中占比约13%,是硅片主要非硅成本之一。

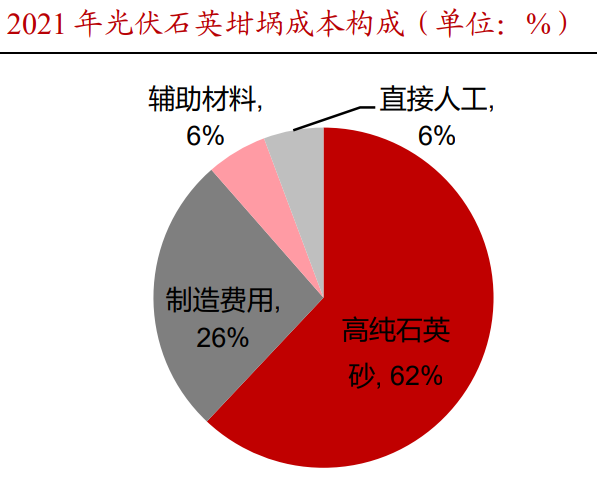

高纯石英砂占光伏石英坩埚成本的 62%,是坩埚生产过程中的主要材料。

资料来源:欧晶科技招股书

资料来源:SOLARZOOM

N型硅片渗透率提高,拉动高纯石英坩埚需求。

P型硅片为目前主要的硅片型号,2021年P 型单晶硅片为主要电池技术路线,市场占有率为87%。但是随着光伏产业链对降本增效的需求不断增强,N型硅片有望在未来几年加速渗透。

根据 CPIA 数据预计,2025年N 型硅片渗透率有望达到 59%。N 型硅片加速渗透有望提升石英砂需求。因为,传统P型硅片的坩埚提拉次数为5次,N型硅片对硅棒纯度有更高的要求,坩埚拉晶次数将减少至3次。P型硅片用光伏石英坩埚寿命约 350小时,N型硅片用光伏石英坩埚寿命仅250小时左右。P型单晶转为N 型单晶的趋势,将有力拉动高端石英材料市场增长。

02、尤尼明,是否不可替代?

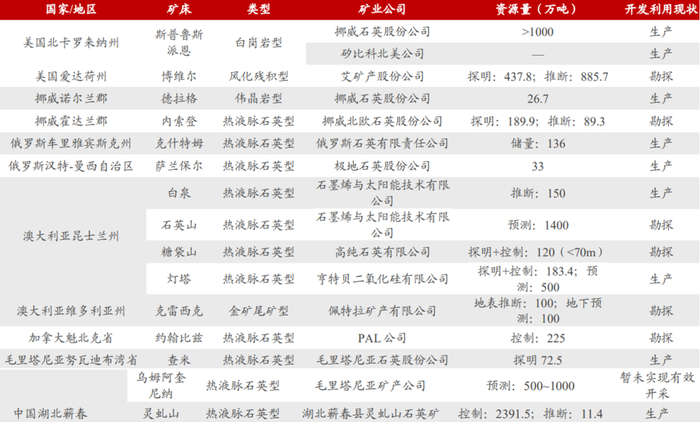

全球高纯石英矿资源主要集中分布于欧洲、美洲及澳洲,资源储量逐步枯竭。

石英是质地坚硬的无机非金属矿物,属于不可再生资源。高纯石英砂的制造原料主要为天然水晶和脉石英,目前全球天然水晶资源逐步枯竭,企业多以脉石英作为原料制造高纯石英砂。全球高纯石英矿床主要分布于美国、澳大利亚、挪威、俄罗斯、中国、毛里塔尼亚、加拿大等国家。除中国外,全球共有14 处矿床,其中美国和澳大利亚的资源量最大。

我国矿床规模较小,高品质脉石英仅占石英矿资源的0.93%,目前以花岗岩石英和脉石英作为主要生产原料。其中花岗岩石英矿床规模较大,但石英含量较低;脉石英含硅量最高、杂质元素含量相对少,但仅占国内石英矿资源的0.93%。

全国脉石英矿产地中矿点数量较多,占矿产地总数的74%;大型矿床仅1处,中型矿床 18 处,小型矿床 58处。国内脉石英保有资源量约为 1.63 亿吨,其中江西和海南的保有资源量各占全国资源量的 15%左右。

尤尼明和挪威TQC对于全球光伏级高纯石英砂供应至关重要。

我国石英坩埚用的石英砂主要依靠这两家企业。尤尼明生产的高纯石英砂采自美国北卡罗来纳州Spruce Pine矿床的优质花岗伟晶岩,一度掌握全球 90%的高纯石英砂市场,具有绝对优势。挪威TQC在美国北卡Spruce Pine和挪威西部两地生产高纯石英砂,年产量达30000 吨以上。这种独特的Spruce Pine优质花岗伟晶岩高纯石英矿床在全球仅有一例,可为生产企业长期稳定提供品质上佳的高纯石英原料。2021年包括尤尼明、挪威TQC在内的海外高纯石英砂产能达2.5万吨。

尤尼明和TQC共同拥有美国北卡Spruce Pine矿的开采权利,铸就了两家公司高纯石英砂世界龙头的地位。

根据《全球高纯石英原料矿的资源分布与开发现状》,全球高纯的石英矿石原料分布在巴西、美国、加拿大、挪威、澳大利亚等地,总计有15个矿床,但是其中位于美国北卡的斯普鲁斯派恩(Spruce Pine)矿区的白岗矿床因为其石英杂质含量极低,资源存量大(已探测资源量超过 1000 万吨),其他国家难以发现同等品质和储备的矿床,因此具备极强的资源壁垒,拥有该矿床开采权的尤尼明(矽比科)、挪威石英股份(TQC)凭借此优质矿床成为了全球高纯石英砂龙头公司。

资料来源:《全球高纯石英原料矿的资源分布与开发现状》

03、硅片企业为何很淡定?

坩埚行业目前竞争格局分散,龙头企业市占率有望进一步提升。

石英坩埚市场竞争格局清晰,除作为TCL中环、隆基股份供应商的欧晶科技、江阴龙源、宁夏晶隆因下游客户市占率高从而具有较高市场份额,其他坩埚企业规模总体较小。由于头部石英坩埚企业锁定上游高纯石英砂能力较强,且其配套硅片龙头企业亦能帮助其锁定部分原材料,在原材料紧缺的情形下,石英坩埚龙头企业市占率有望提升。

据中国粉体网介绍,光伏级石英坩埚进口砂已由2022年5月的5.5 万元/吨上涨至 2022年12月的10万元/吨。参考石英股份采购数据,优质石英原矿价格同样呈上涨趋势。随光伏用砂价格高企,或逐渐逼近半导体级石英砂价位,短期或将挤占半导体市场供应。

另一方面反应为国产砂使用比例明显提升。

通过拆分欧晶科技用砂结构,国产砂占比已由2019年0.76% 迅速提升至2021年 57.89%。2022 年供给紧缺背景下,坩埚制造商对国产砂的接受度或将进一步提高;但若国产砂纯度未能精进,则国产砂用量提升需以石英坩埚工作时长下降为代价。

一句话,所谓进口的高纯石英砂并非无法实现国产替代,无非是消耗更大一些,成本更高一些,而已。

什么才是壁垒?不可或缺才是。

客观说,光伏制造业主产业链各环节的产能错配会导致某一个环节阶段性获取超额利润。但作为辅材,又有一大批国产替代已经在路上,虽然产能释放有个过程,但对于整个制造环节的影响,应该相当有限。

与资本层面的“喧嚣”相比,下游硅片企业的态度普遍冷静。

“不太可能会成为很大的短板,石英坩埚在整个光伏硅片的成本结构占比偏低。”隆众资讯光伏行业分析师方文正公开表示,未来两年,预计高纯石英砂供需保持紧平衡状态。站在全球看,2024年甚至可能会出现供过于求的情况。

另外,上机数控、双良节能、京运通方面也对外表示,石英坩埚的供应量可以满足公司硅片生产需要。

目前,头部石英坩埚厂商与龙头硅片企业存在较强的“绑定”关系。欧晶科技,9成左右营收均来自于TCL中环。2015年之前,中环股份的全资下属公司中环光伏曾是其重要股东。宁夏晶隆的主要客户为隆基绿能,2018-2020年客户占比分别为70%、50%和40%左右;阳光硅电子科技有限公司是晶澳太阳能的全资子公司;锦州佑鑫电子材料有限公司是锦州阳光能源的主要供应商。

除了头部企业在产业链配套方面相对完善,更为重要的是,石英坩埚的占硅片成本的比重远不及硅料,其价格涨幅并不会显著地传递至下游。

据方文正介绍,石英坩埚在整个光伏硅片的成本结构里面占比偏低。“按照之前的数据,即使石英砂一吨涨1万元,硅片成本也就上升3分钱左右,应该不会成为光伏行业的短板。”

评论