文|车事小说 无花果

3月8日,乘联会发布2月车市产销数据显示,在过去的一个月份中,乘用车市场实现零售139万辆,同比增长10.4%,环比增长7.5%。对于车市实现正向环比增长,乘联会给出解读称,“这是春节和政策退出等综合因素影响下符合预期的合理走势”。

从具体分国别车系来看,总体格局并没有较大变化,自主品牌的市场表现依旧最强劲。零售方面,自主品牌在2月份达到了71万辆,同比增长了29%,环比增长12%。其零售份额占51.1%,同比增长了7个百分点。批发份额更是占到了53.3%,同比增加9.8个百分点。

(图片来源:乘联会)

据乘联会给出的数据显示,自主品牌的强劲表现主要动力来自传统自主品牌车企转型后市场表现。如,2月份,比亚迪汽车实现销量193655辆,同比增长高达112.6%;长安系中国品牌汽车销量实现163156辆,同比增长50.1%;吉利汽车实现销量108701辆,同比增长39%;奇瑞汽车实现销量103887辆,同比增长71.9%。

此外,2月份豪华车零售市场也有回暖趋势。乘联会数据显示,2月份,豪华车零售达到20万辆,同比增长了23%,环比增长8%。这也意味着豪华车市场已经正式摆脱了去年开始受到的芯片供应短缺影响。

相比之下,主流合资品牌则继续上演着滑铁卢。2月份,主流合资品牌的零售销量为48万辆,虽然环比增长了2%,但同比则下跌12%。从车系来看,2月份日系品牌下跌幅度最大,同比下跌了5.4个百分点,其市场零售份额降至17.6%。而德系品牌市场零售份额则为20.6%,同比增长了0.2个百分点。美系品牌零售份额为7.5%,同比下跌1.6个百分点。

批发方面,2月份共实现批发销量161.8万辆,同比增长10.2%,环比增长11.7%。对此,乘联会指出,批发市场2月增长势头主要得益于各个版块细分市场领军车企的拉动。如,比亚迪汽车、长安汽车、吉利汽车、奇瑞汽车,以及特斯拉中国,广汽丰田、华晨宝马、北京奔驰等。

其中,自主品牌实现批发量85.9万辆,同比增长37%,环比增长13%;主流合资品牌实现批发量51万辆,同比下跌19%,环比则增长了10%;豪华车实现批发量25万辆,同比增长了16%,环比增长9%。

(图片来源:乘联会)

2月份,新能源乘用车市场延续着大幅增长态势,当月实现批发销量49.6万辆,同比增长56.1%,环比增长27.5%。零售方面,当月也实现销量43.9万辆,同比增长61%,环比增长32.8%。

对此,乘联会称,今年1月份新能源汽车市场受到1月补贴政策切换带来的影响已经在2月份逐步调整到位。

从市场渗透率来看,2月份,新能源汽车厂商的批发渗透率为30.6%,较去年同期提升了9个百分点。其中,自主品牌新能源汽车的渗透率达到了45.7%,豪华品牌新能源车为35%,主流合资品牌则仅有3.1%。

零售方面,2月份,新能源车渗透率达到31.6%,较去年同期提升了10个百分点。其中,自主品牌新能源车渗透率达52.9%;豪华品牌新能源车渗透率为22.6%;而主流合资品牌的新能源车渗透率仅为4.2%。

从具体车型的表现来看,2月份,纯电动车型市场表现最佳,当月实现批发销量34.7万辆,同比增长了41.5%,在新能源车销量中占比达70%。插混当月销量14.9万辆,同比增长105.8%,占比为30%。

此外,从终端来看,微型电动车不再是“香饽饽”。数据显示,2月份,A00级电动车的批发销量仅为4万辆,同比下跌40%。相比之下,B级电动车的销量为12.1万辆,同比增长高达42%,环比增长15%,占纯电市场份额35%。这个变化表明市场消费结构出现转折点,纯电车型不仅仅尝鲜、代步,而是正在转变为整个汽车消费市场中的主力。

一个比较有现实意义的排名更能说明问题,据乘联会给出的2月乘用车销量排行榜单显示,批发销量前8名中,6辆是新能源车型,传统油车仅占2席。

(图片来源:车事小说/摄)

2月份,批发销量破万辆车企数量回升至10家(比亚迪汽车191664辆、特斯拉中国74402辆、广汽埃安30086辆、上汽乘用车23289辆、吉利汽车23283辆、长安汽车19382辆、理想汽车16620辆、蔚来汽车12157辆、上汽通用五菱10982辆、哪吒汽车10073辆),这10家销量占到了新能源乘用车总量的83%。

相比传统车企的持续发力,新势力在2月份则有些动能不足。乘联会数据显示,2月份,新势力的零售市场份额为11%,同比下跌了2个百分点。

从各家新势力自行发布的2月销量数据来看,交付破万辆仅有理想汽车(1.66万辆)、蔚来(1.22万辆)和哪吒汽车(1万辆)。

小鹏汽车仍然没能找到状态,持续低迷中,2月仅交付6010辆。此外,在名称上不停折腾擦边华为的赛力斯(问界)终究还是没能有所起色,2月仅交付3505辆。零跑汽车2月交付更是滑落至3198辆。

相比之下,传统车企衍生出来的”新势力“们表现也同样差强人意,东风的岚图、北汽的极狐、长安的阿维塔、上汽的智己等市场表现更是一塌糊涂。

(图片来源:乘联会)

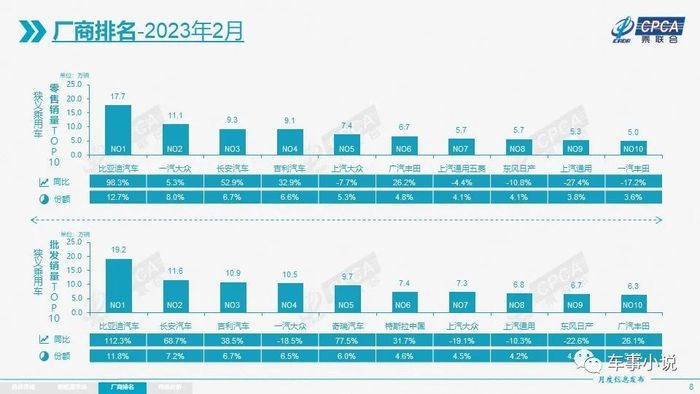

从乘联会2月份狭义乘用车零售销量前10榜单来看,除了头部拉升差距较为明显之外,后面名次之间差距微乎其微,尤其榜单尾端仅有千辆差距。这也意味中,这部分车企接下来在终端市场中的竞争只会愈发激烈。

尤其是湖北省政企联合出台的购车补贴,为了自救等同于拿出了“杀鸡取卵”般的破釜沉舟举措。其带来的涟漪效应在接下来一段时间内必然将传导至市场各个层面。对此,乘联会也表示,短期内或将对中部省份销量结构形成虹吸效应。但从中长期来看,如若暂还没有做好从油车切换至新能源的准备就加入这场“狂欢”,后续还要继续开展“油车业务”车企的结局只会更死的更惨。

不过,随着乘用车市场新能源化转型趋势基本确定,自主品牌的崛起加速,未来中国车市仍将呈现强势增长特征。

评论