文|零碳风云 大蔚

编辑|凯旋

在竞争激烈的动力电池领域,欣旺达的发展势头异常凶猛。在2022年全球电动汽车电池装机量排行榜中,欣旺达排名第九,同比增长253.2%,增长幅度超过所有榜单企业。

3月伊始,欣旺达接连抛出多条项目开工信息,并同时宣布新一轮再融资计划。细心的人发现,再融资计划中的新项目全部为消费类电池,难道动力电池项目发展不顺?

扩产加码

3月2日,欣旺达在投资者互动平台上,透露了一大批重大消息。

在关于进军西南市场方面,欣旺达表示,“公司动力电池计划于四川什邡投资建设20GWh动力电池及储能电池生产基地。此外,公司此前还与川恒股份共同于贵州设立合资公司,就磷矿资源的开发共同开展合作。”

公开消息显示,欣旺达什邡动力电池和储能产业生产基地项目作为什邡市政府重点招引项目,已于2022年7月开工建设。该项目在原有80亿《项目投资协议书》的基础上,追加投资20亿,总投资合计100亿。

欣旺达与川恒股份的合作,在2021年12月3日已有公告。当时,双方拟共同投资建设瓮安县“矿化一体”新能源材料循环产业项目,计划总投资70亿元。为此,双方拟共同投资设立合资公司恒欣矿业。

根据项目投资协议,此次双方共同投建的新能源材料项目将分两期落地,一、二期各投资约35亿元,分别用于建设30万吨/年电池用磷酸铁生产线、20万吨/年食品级净化磷酸生产线、3万吨/年无水氟化氢生产线及配套装置项目。

3月7日,欣旺达董事会、监事会会议审议通过了《关于对外投资建设欣旺达SiP系统封测项目的议案》,同意欣旺达全资子公司浙江欣旺达在浙江省兰溪市投资建设“欣旺达SiP系统封测项目”。

浙江欣旺达与兰溪市政府已签署《项目投资协议书》,浙江欣旺达计划对该项目总投资26亿元(其中项目建设及相关投入约为22亿元,约4亿元用于项目建设完成后日常营运资金),用于从事SiP系统封测技术研发、电池模组电源管理系统封装、消费类电子SiP系统封装模组和电池模组的生产与销售。浙江欣旺达已于兰溪市成立全资项目公司浙江欣威,负责该项目的建设实施、开发、运营。

同日,公司董事会、监事会还审议通过了《关于对外投资建设盈旺新能源精密结构件项目的议案》,同意欣旺达控股子公司惠州市盈旺精密在浙江省金华市浦江县成立项目公司投资建设“盈旺新能源精密结构件项目”。截至公告日,盈旺已与浦江县政府签署《项目投资协议书》,该项目计划总投资52亿元,主要建设内容为3C消费类精密结构件及新能源电池精密结构件。

欣旺达称,该项目有利于持续巩固盈旺在3C消费类精密结构件领域的领先地位,稳步提升盈旺在行业的渗透率及占有率,同时有助于盈旺积极布局拓展业务进入新能源电池精密结构件领域。

公司的第四个项目则是“高性能消费类圆柱锂离子电池项目”,拟投资额19.8亿元。粗略计算,上述四个项目合计投资额达到约118亿元。

资金不够,融资来凑

公布投资项目的同时,欣旺达也宣布了新一轮定增融资计划。

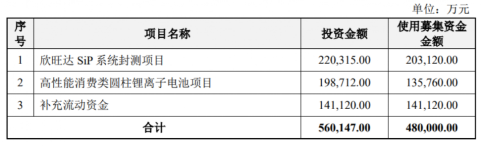

3月8日晚,欣旺达公告,拟向不超过35名特定投资者发行股份,募资总额不超过48亿元,其中约20.31亿元用于欣旺达SiP系统封测项目,约13.58亿元用于高性能消费类圆柱锂离子电池项目,14.11亿元用于补充流动资金。

公司称,通过本次募投项目“欣旺达SiP系统封测项目”的建设投入,公司将以技术发展趋势、市场需求为导向,持续推进电源管理系统先进封装技术和产品创新,与下游消费电子客户协同探索新的应用领域,抓住客户供应链升级机遇,为客户进一步提供性能优异、满足终端用户最佳使用体验的消费类锂电池产品。

而通过本次募投项目“高性能消费类圆柱锂离子电池项目”的建设投入,公司将向上游延伸新增高性能消费类圆柱锂离子电芯产能,完成消费类软包电芯、消费类圆柱电芯等各种消费类锂电池电芯及PACK业务的全面布局,进一步提高消费类电芯自供率、增厚公司利润。

此次48亿元的定增已是欣旺达自2018年以来的第五轮再融资。2018年和2021年公司分别两次定增,融资25.26亿和38.81亿元,另外在2020年公司发行了一次可转债,融资11.2亿元。而几个月前的2022年11月,公司刚刚在瑞士交易所发行GDR,融资了4.4亿美元,约合人民币31亿元。

去年,欣旺达宣布在全国多地宣布扩产,资金需求持续增长,这也导致公司资产负债率不断提高,截至2022年9月末,公司资产负债率为77.07%。

需要注意的是,公司频繁的再融资已带来实控人控制权比例偏低的问题。

截至2023年3月8日定增预案公告日,欣旺达实际控制人王明旺、王威合计持有公司4.94亿股,持股占公司总股本的比例合计为26.54%,为公司共同实际控制人。按照本次向特定对象发行股票数量上限5.59亿股测算,发行完成后王明旺与王威合计持有的股本数量不变,持股比例降低至20.41%。

公司称,“未来如果其他股东通过二级市场增持或者第三方发起收购,可能面临公司控制权转移的情况,进而可能对公司经营管理或业务发展带来不利影响”。

动力电池、消费类电池两手抓

尽管2022年动力电池需求异常旺盛,但是欣旺达此次定增募得款项用途并未用于动力电池,而是将资金投向了与消费电池有关的工艺和产线。

募资项目中,“欣旺达SiP系统封测项目”将锂电池保护电路通过先进的封装技术SiP封装集成在一个微型模块中,使得外形轻薄短小、可靠性高且综合制造成本更低,可广泛应用于对外形敏感的各类手持消费电子产品,符合消费电子产品不断朝高度集成化、小型轻便化的发展方向。

目前SIP工艺在可穿戴设备上渗透率较高,智能手机方面,多家一线厂商如苹果、小米等已经在手机锂电池BMS上使用SIP封装,通过减小BMS PCB板的面积节省机身内部空间,其他国内安卓厂商正在逐渐跟进,预计智能手机端BMS SIP工艺渗透率将快速提升。

“高性能消费类圆柱锂离子电池项目”将通过新建消费类圆柱锂电池生产线,向下游客户提供消费类圆柱锂电池电芯、模组、硬件代工等整体解决方案。这两个项目都属于消费类电池项目。

从欣旺达的财报中可以看出,2022年上半年,欣旺达手机数码锂电池业务收入97.1亿元,承载营收大头,动力电池业务实现营收约42亿元,储能类电池实现收入1.79亿元,不敌消费类电池收入。

显然,为了提高公司利润,消费类电池仍然是欣旺达不会放手的主营业务。

欣旺达最初就是做代工锂电池模组的,从手机电池、笔记本电脑电池,到亚马逊的kindle,大疆的无人机,迈瑞的医疗设备,其中的电池模组欣旺达都代为生产。其中又以手机业务为重,客户包括联想、华为、小米、中兴、魅族、OPPO、VIVO、金立等国产手机品牌。

目前,欣旺达已成为全球消费类电池龙头,其中,手机数码类业务在过去十年体现出高增长势头,全球市占率达到30%左右;笔记本电脑类业务市占率稳步提升,已逐渐成为新的业务增长点。

而动力电池项目则是近年来欣旺达大力扶植的第二产业。多年布局下,欣旺达的动力电池及储能业务呈现出爆发式增长的趋势。2022年上半年,欣旺达的动力电池业务收入达到42亿元,同比大增631.92%;储能业务收入为1.79亿元,同比增长70.39%。欣旺达的装机量排名,也从十几名开外跻身前十。

不过,从此次欣旺达的新项目与定增计划可以看出,动力电池业务虽然在飞速增长,但是在各大厂商的激烈竞争下,还是老牌的消费电池业务盈利空间更大。

评论