文|满投财经

3月2日,哔哩哔哩(09626.HK)(以下简称B站)发布了2022年第四季度及年度财报。报告显示,B站2022年净营业额219亿元,较2021年增加13%;录得净亏损75亿元,较2021年的亏损68亿元,亏损程度扩大了10%。

当前,互联网赛道流量趋于饱和,B站作为综合性的视频平台面临着用户增长的压力,同时承受来自短视频平台的猛烈冲击。B站的用户表现如何?收入的增长来源于哪里?为何增收不增利?

01 业务遍地开花

B站2022年净营业额为219亿元,较2021年增加13%。结合此前的收入情况,B站的净营业额一直保持明显的增长趋势,但随着规模的扩大,增速逐年放缓,但在前几年收入每年也维持在60%以上的增长,B站2022年13%的同比增速,较此前大幅回落,创上市以来的新低。

(数据来源:公司公告,满投整理)

B站的收入主要构成部分包括移动游戏、增值服务、广告和电商及其他。移动游戏从2015年占比64%迅速下降至2023年仅占比24%,伴随着移动游戏占比下降的是增值服务占比的快速崛起,增值服务占比从2015年占比7%增加至2023年占比38%。

2022年增值服务营业额为87亿元,较2021年增加了26%,主要是因为B站加强了商业化能力和付费用户数量增加。2019年至2023年,广告营业额占比也有较大幅度的提高,电商及其他营业额占比有小幅度的提升,但仍然占比最小。

(数据来源:公司公告,满投整理)

02 移动游戏业务难掩颓势

移动游戏方面,2018年以前游戏业务收入一度是B站重要支柱,2017年占比高达83%。近几年游戏业务净营业额占比逐渐下降,2022年仅占净营业总额的22.83%。

B站成立初期业务范围比较单一,分区数目较少,主要是二次元和游戏爱好者的聚集地。随着B站不断发展扩大,融入了生活、娱乐、科技和美食等各领域的内容,分区内容趋于多元化,游戏业务不再独占鳌头。

此外,在国内游戏版权收紧的背景下,面对腾讯和字节等大厂,B站能得到的代理游戏并不多。B站虽然有自研游戏团队,但是自研的游戏只有少数能获得版号,发行受阻,导致B站的游戏业务只能在以上两座“大山”夹缝中谋求发展。

随着2023年国内游戏版号审批限制逐渐放松,B站预计今年会发行2款自研游戏和6款代理游戏,游戏业务即将迎来新的发展机遇。

03 增长势头强劲的增值服务

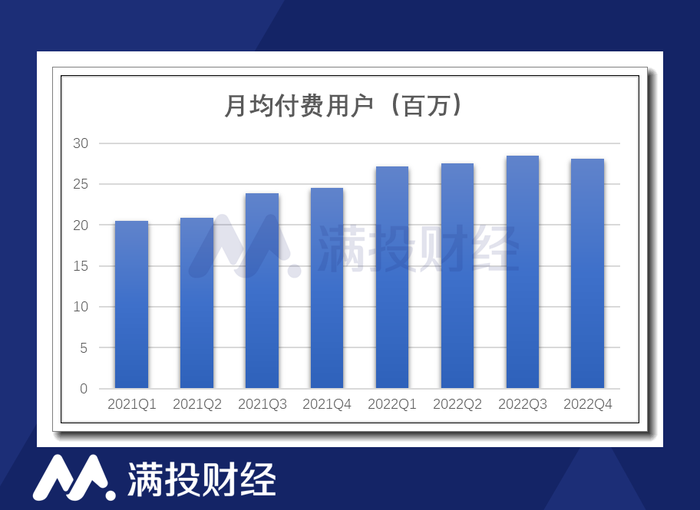

增值服务是B站的重要收入来源,包括大会员和直播两个部分。报告表明,B站四季度的月均付费用户数为2810万,同比增长15%。如何提高付费用户的粘性和留存率一直是B站在思考的问题,去年B站致力于引入更多优质的视频内容,吸引用户开通大会员服务。

从这两年的月均活跃用户数据和月均付费用户数据可以看出,整体呈增长趋势。但是其中有两个季度的数据表现相比前一季度有一定程度的下滑,如2022年第四季度的月均活跃用户与月均付费用户都低于2022第三季度的用户数量,环比出现缩减的趋势。

(数据来源:公司公告,满投整理)

直播业务方面,B站推行“直播与内容一体化“的战略,鼓励更多UP主开通直播,把直播内容在PUGV(Professional User Generated Video)社区内建设起来。UP主和直播之间的互相渗透,有助于实现社区内容流量向直播业务的传导,保证了直播的观众基础。同样重视直播业务的平台如斗鱼和虎牙在近几年迅速崛起,吸引了很多直播观众的目光,与B站的直播业务存在竞争关系。

但是B站采取的策略与斗鱼虎牙不同,B站通过扶持UP主转为主播,用户生态更好。斗鱼和虎牙采取的策略则是从外部引入主播,这样就很容易出现平台之间争夺主播的现象,而主播在不同平台之间频繁变动也不利于观众流量的稳定和留存。

此外,为了进一步扩大直播业务体量,B站正在“进军”直播带货,但是并非所有主播都能适应从内容产出转变到直播带货,未来直播带货能够为B站带来多少的收益还有待观望。

04 稳定增长的广告业务

广告方面,2022年的广告净营业额为51亿元,较2021年增加12%。报告表明,广告净营业额的增加是由于哔哩哔哩品牌在中国线上广告市场得到进一步认可,以及广告效率有所提高。

疫情期间广告主预算削减,居家办公上课现象比较普遍,线上投放广告的性价比和效果会更高。哔哩哔哩作为Z世代偏爱的app,致力于成为新一代的视频营销平台,受到广告主的青睐无可非议。

B站的广告投放形式不同于腾讯、优酷和爱奇艺等视频平台,并没有在视频开头或中间插播广告片段,这有助于给观众提供更好的观看体验。B站则主要通过搜索品专、开屏、大视窗、联动霸屏和焦点图等形式展示广告,广告主也可以直接对接UP主,与UP主的创作内容自然结合,渗透传播至广大粉丝群体。

总体看来,B站提供的广告营销渠道多样,连接广告品牌和年轻用户群体,有利于精准实现效果转化。

05 持续亏损,路在何方

既然B站的各业务表现优异,收入每年都呈现增长趋势,为何亏损也逐年增加?亏损主要在哪些方面?

B站的亏损主要来自于高企的营业成本和经营开支总额。报告显示2022年公司营业成本为180亿元,较2021年增加18%,由于收入分成成本及内容成本增加所致。其中收入分成主要是在直播和广告业务中给UP主的激励或分成,激励金额达91亿元。

前面提到,B站是一个PUGV社区,94%的视频播放量都来自于用户创作上传的视频。为了激励UP主创作更多的内容,B站对UP主进行创作激励,点赞投币收藏转发成为衡量视频热门程度的标准,数据表现好的视频UP主会获得更多的创作激励。

完善的激励机制形成了良性循环,创作激励机制吸引了更多用户成为UP主并创作更好的内容,更好的视频内容有助于吸引用户流量,最终达到收入增加的效果。

报告显示第四季度有超过130万UP主在B站获得激励收入,但是不断增多的UP主参与瓜分创作激励也显现出问题,部分UP主抱怨收到的创作激励减少,与内容创作的投入成本不平衡,这将不利于激发UP主的创作积极性。未来如何优化激励计划,留住高质量UP主是B站需要努力的方向。

特别是在当下抖音和快手等短视频平台猛烈冲击下,观众的观看习惯逐渐向竖屏短视频倾斜,但是B站大部分视频都是横屏长视频,因此会导致很多创作者为了迎合观众而转向短视频平台发展,造成用户流失。

除了营业成本,庞大的经营开支总额也是亏损的另一个主要原因。报告显示2022年一般及行政开支为25亿元,同比增加了68%,主要是由于公司去年多轮裁员的遣散费所致。疫情寒冬,互联网公司也陷入困境,为了削减成本需要进行组织优化。另一方面,公司2022年研发开支为48亿元,同比增加68%。正如前文提到的,公司的移动游戏业务发展受阻,无奈终止了若干游戏项目以及对服务器设备进行折旧。

作为中国互联网极其独特的存在,B站已经走过十二年。如何在竞争激烈的市场环境中生存发展,是所有公司面临的考验。在商业变现、内容生态和用户体验中,B站一直保持谨慎的态度,既要增加营业收入,又要营造友好包容社区。但是伴随营收增长的是亏损扩大,未来B站能否实现盈亏平衡?下一年会更好吗?

评论