文|玩世代

近日乐高“90周年”成绩单出炉,乐高集团保持了两位数增长。乐高集团首席执行官尼尔斯·B·克里斯蒂安森(Niels B.Christiansen)称其为“里程碑式的一年”,“强劲的业绩表明,乐高比以往任何时候都更具价值和吸引力”。

正如引言所言,从财报数据看,乐高的增长并非依靠提高产品售价(近4成产品提价),而是依靠多元化的产品策略,在儿童教育之外的市场找增长,在高价格带产品和消费者购买量上做突破。“全靠中产撑”虽有偏颇,但乐高讨“大儿童们欢心”的欲意已经明朗。

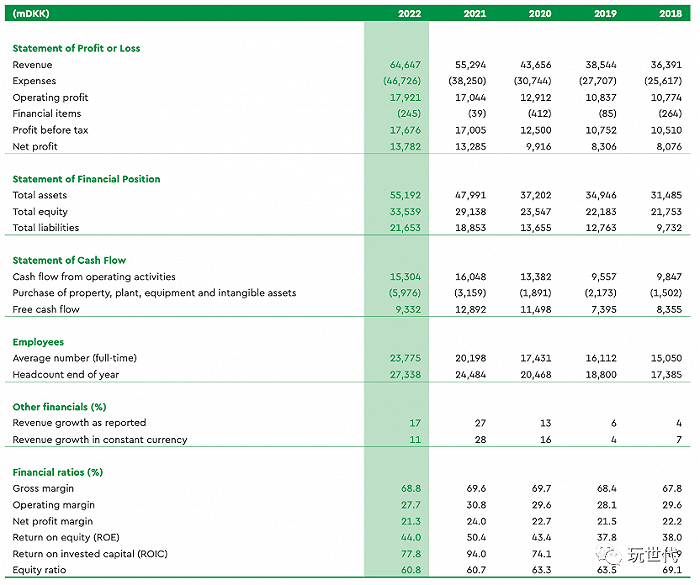

我们简单回顾下乐高集团2022年财报:

- 收入增长17%,达646亿丹麦克朗(约420.67亿人民币),超过预期。

- 营业利润增长5%,达179亿丹麦克朗。

- 零售额增长12%。全球主要市场全部实现增长,美洲和西欧尤为强劲。

官方表示,推动业绩增长的推动因素包括对公司投资组合的强劲需求、在线和店内零售商合作伙伴关系、强大的电子商务平台和具有弹性的全球供应链网络。预计2023年将持续领跑市场,预期个位数增速。

受到原材料、供应链物流、通胀压力等负面影响,合并全球疫情封锁、货币波动、乌克兰战争等宏观经济和地缘政治挑战,乐高在如此承压下取得的成绩颇为亮眼。但也不尽乐观。

公司利润明显下滑,净利润和营业利润率是过去4年来新低。2022年净利润仅增长4%,达138亿克朗;2022年的营业利润率为28%,而2021为31%。

生产成本及销售成本的快速上涨侵蚀其利润空间。原材料成本上涨24.4%,销售和分销成本上涨27%,生产成本从167.83亿丹麦克朗上涨到201.6亿丹麦克朗,增长了16.7%。

乐高在加大市场营销投入和规模扩张力度的同时,其库存水平也在上升。2022年库存达55.49亿丹麦克朗,而2021年为35.09亿丹麦克朗,涨幅58%。

另外,乐高以IP联名为“城池”,相关授权费用也成为其较快增长的支出之一。2022年授权费支出54.84亿丹麦克朗,增长22.4%。

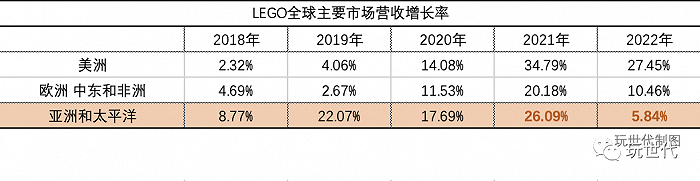

值得注意的是,2022年乐高在亚太市场遭遇“震荡”,其在亚太地区的营收增涨仅5.84%,是自2018年来最低。

但这并未挫伤乐高攻略中国的信心。“80家中国新店”开店计划、东方文化色彩的新品等诸多行动,乐高积木依然站稳市场绝对地位。

亚太市场增速26%滑至5%,乐高持续加码中国市场

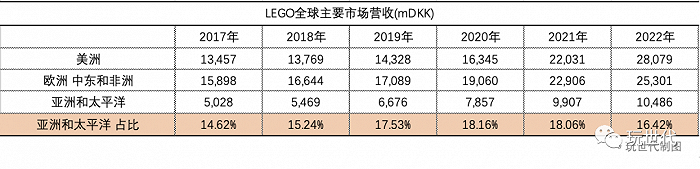

玩世代统计了过去5年乐高在全球主要市场的增长数据:

- 2019年亚太市场大幅起势,营收增速达22%,而同期美洲、欧洲等市场增长不足5%。

- 随后两年,乐高在亚太市场保持17.69%、26.09%的高速增长

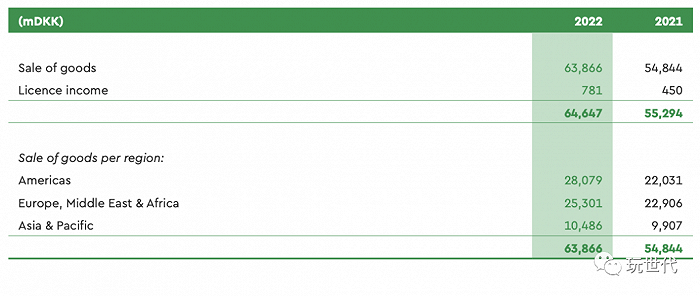

- 到了2022年,亚太收入突破百亿丹麦克朗(约68.3亿人民币),占比16%。但增速大幅下滑到5.84%

今年的成绩犹未可知,但毫无疑问,乐高依然看好中国市场的潜力。

乐高集团高级副总裁兼乐高中国区总经理Paul Huang在接受采访时表示:“2023年,我们将继续扩大在中国的足迹”,“我们预计今年将在中国再开80家新零售店”。这意味着超过一半的新店布局在中国。官方披露今年公司计划再开145家新店。

乐高在中国保持了高速扩张的步调。前年(2021年),乐高在全球新开155家品牌商店,其中95家门店设立在中国。财报披露,乐高门店总数达904家,包括乐高集团的185家店,乐高认证零售店和乐高旅游零售店719家店。

Paul Huang指出,目前,我们40%以上的门店位于三线及以下城市,这些城市有巨大的发展潜力。”

在亚太市场的短期受挫并未影响乐高战略布局的节奏。从前端零售终端网络、到后端供应链产能,以及市场培育与开发,仍处于整个消费生态持续构建布局阶段。

过去一年,乐高强化了产能,包括匈牙利尼雷加扎、墨西哥蒙特雷和中国嘉兴在内的三地工厂。其中,嘉兴工厂为亚太市场提供9成产能支持。乐高通过在关键市场附近开设工厂,来更灵活的满足区域市场的需求,抵消部分运输成本(包括时间成本)。

乐高还投产了两家新工厂,越南和美国弗吉尼亚州的两地工厂将在2024年和2025年投入应用,均为碳中和工厂。前者将支撑亚洲长期增长,形成共七家工厂的全球供应链网络。

另外,乐高还加快了企业数字化转型,改善购物者和合作伙伴的线上体验。比如,提供电子拼搭手册的LEGO®Builder应用程序,下载量1360万,同比增42%;再比如面向儿童的安全社交应用(2022年下载量710万次)。乐高网站的访问量达到3.95亿次,同比增长38%。

乐高投入了大幅投资来支持这些扩张部署。据年报,公司购买不动产和生产设备的年投入达59.76亿丹麦克朗,从相比2021年的31.59亿丹麦克朗,大增89%。受此影响,公司自由现金流缩减到93亿丹麦克朗,而2021为129亿丹麦克郎。

成年玩家、高价格带,“隐形的旷野”

东方市场潮流消费和兴趣消费方兴未艾,玩具愈发突出的潮流属性、IP个性化特质打破了“结界”,成为一种「全球共识」。

乐高财报披露的年度热销产品就有端倪:2020年最畅销的产品之一是乐高经典砖盒。但仅两年,曾经的热卖品Friends、Classic已经悄然“让位”;星战、哈利波特、乐高城市系列、ICONS、科技系列,“接棒”成为2022年畅销品。

这反映出消费侧的变化:越来越多成年人为之着迷,这些新客群贡献着强劲消费。

事实上,乐高的一些姿态有意无意向“新贵”靠拢。去年8月乐高宣布“提价”,约4成产品价格上调,涨幅约5%-25%。9月官网改版,首次划分“即将绝版”分类。

而在国内,在社交媒体和报道中,“塑料金砖”“玩具理财”屡见不鲜,加上大量种草博主、玩具测评博主灌输,“绝版既涨价”,高单价、溢价属性合并二级流通价值,让乐高积木镀上了价值晕轮。

在官宣调价后,#乐高将涨价# #乐高涨价你会找平替吗#冲上热搜。有渠道商惜售压货,爱好者开始囤货,有人不惜花150万囤500盒布加迪。

“涨价”并未给乐高带来显著增收,其价格涨幅低于成本涨幅。克里斯蒂安森指出:“低成本产品没有受到影响。增长主要来自乐高的高价格带产品”,“人们购买了一些更大、更复杂的套装,是数量与价格的综合影响”。

根本上,乐高是期望从价格带上锁定差异化群体,在儿童玩具场景之外找增量。

2022年,乐高与路易威登(Louis Vuitton)展开合作,用上千万块乐高颗粒打造“创意艺术”,为这家奢侈品定制了200岁周年的橱窗和商店陈列展示。克里斯蒂安森特别强调,“以路易威登为例,我们希望能接触到女性、母亲。我们确实希望有更多的女孩玩乐高。”

去年6月,乐高Creator Expert改名ICONS系列,“成年向”已经不是弦外之音。近期乐高多个合作,包括BTS防弹少年团、迪士尼100周年等,乐高在娱乐、潮流、艺术、奢侈品等领域频频“拈指”。

国内的年轻人养起“积木花”,对着财神爷积木佛龛“礼佛”,还有人把乐高人仔头像穿成珠串,把乐高人仔DIY成随身配饰……乐高虽不在潮玩的潮头但已成波澜。

尽管乐高的财报一如既往围绕“儿童”展开,并在市场渗透上卓有成效(去年公司通过本地社区举办体验活动触达980多万儿童,相比2021年的350万人,翻倍增长)。但那些尚未披露的部分或许才是“隐形的旷野”:乐高正通过产品组合策略调整开拓购买力群体,让更多中产和成年人为之着迷。

超级IP撑场

财报数据,2022年有48%的新款产品,而2020年披露公司保持年55%的新款比率,产品上新速度悄然放缓。但其IP联名的量级和爆品影响力只增不减。

有趣的是,积木市场几次寒潮下,毫无例外都能看到《星球大战》的身影。

上个世纪90年代,乐高出现历史上首次亏损,5000万美元亏损失血,千人大裁员。乐高随即祭出“星球大战前传”系列,一炮而红,在那段时期贡献了15%的产品总销量。

时隔20年后,“乐高X星球大战”再度回归,在消费低迷期炸响了粉丝圈。LEGO 在tiktok上300亿浏览量,仅“lego starwars”浏览量就达62亿,“lego star wars the sky walkers saga”有8亿话题浏览。市场热销数据也反映出星球大战的猛药带劲。

乐高一直尝试文化多样性产品,与汽车、游戏、电影、科技等不同领域企业都有合作,但在拉动规模上依然离不开超级IP。财报上看,乐高的特许权使用费在过去5年内翻了一倍,54.84亿丹麦克朗。

乐高也曾尝试引入诸如《西游记》、春节等东方文化创意要素。2020年,乐高以《西游记》为创意点推出“悟空小侠”系列,齐天大圣黄金机甲在市场上颇为亮眼,成为中国和亚太地区最畅销的主题之一。随后发售的白骨精又如锦上添花。但主题系列中的多数套装都反响平平。

2022年年尾,乐高“摇钱树”、“年宵花”积木,一上线就受到本土玩家的喜爱。“摇钱树”这款未在官方公众号曝光的产品,意外走红。一些线下零售渠道几度断货。而同期官方上新推广的“可爱的兔子”等套装遭遇口碑“冰火两重天”。

只能说,西方文化体系的超级IP对于中国消费者而言仍“有距离”,探索本土多元文化IP依然坎坷。

在国内市场,电商平台联动大量积木品牌以“中国积木”为旗帜快速增长。他们大多瞄准潮流爱好者的热门IP来构建产品体系。他们更懂本土消费者的品味偏好,对种草营销驾轻就熟,加上潮玩文创杂货零售渠道的丰富网络,靠着性价比优势,抢夺积木新用户群的购买力。

据乐高财报,2022年中国及亚太地区营收贡献徘徊在16%左右。Paul Huang指出,中国销售额的增长是由中国超过2亿0-14岁的人口、经济增长以及中产阶级人口不断增长的购买力推动的。

乐高把更多的门店开在了中国,但是与本土创新文化相融、更靠近消费者依然是其战略关键。

资料引用:

中国日报网《The Lego Group building China presence block by block》

评论