记者|梁怡

因新冠疫情的爆发、反复,近三年我国旅游业遭到重创。

在此背景下,湖北省鄂旅投旅游发展股份有限公司(简称“鄂旅股份”)选择申请上交所主板上市。早在2021年1月初公司就进行预披露,但排队两年多却毫无进展,此次“平移”是否会加快上市进程?

鄂旅股份主要为游客提供景区内客运索道、游客转运和地面缆车服务,现阶段公司业务分布在恩施大峡谷、通山九宫山、随州大洪山、黄石东方山和襄阳古隆中五个景区。

受疫情影响,报告期内(2019年-2021年以及2022年上半年)鄂旅股份业绩出现大幅下滑,其中公司收入主要来自两条客运索道,业务集中单一,增长“潜力”受限。另外,在索道上座率不高的前提下,公司计划上市募资再建两条索道。

拐点来临?

根据文化和旅游部发布的数据,2020年国内旅游人数28.79亿人次,比上年同期减少30.22亿人次,下降52.10%;国内旅游收入2.23万亿元,同比下降61.07%。随着新冠疫情在我国得到相对及时有效地控制,2021年国内游客32.5亿人次,比上年增长12.8%;国内旅游收入2.92亿元,同比增长31.0%。

反映到资本市场上,A股旅游酒店板块公司的业绩、股价双双下挫。

2019年,鄂旅股份的营业收入、净利润分别为1.42亿元、6590.28万元,而2020年、2021年以及2022年上半年,公司的营业收入分别为4334.84万元、1.05亿元,1616.87万元,净利润分别为459.99万元、4139.04万元、-1185.42万元。而根据未经审计的2022年全年财务数据,公司收入为7843.67万元,净利润为1353.64万元。

无独有偶,正在IPO进程的成都市青城山都江堰旅游股份有限公司(简称:青都旅游)业绩也出现大幅下滑,同期青都旅游的营业收入分别为1.18亿元、5868.27万元、7099.17万元、1753.04万元,净利润分别为6125.43万元、2790.33万元、4179.56万元、489.74万元。

然而,随着2022年12月国内疫情防控政策的全面放开,国内经济活动及人员流动已逐步恢复,旅游业加快复苏。根据文化和旅游部发布的数据,2023年春节假期全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年的88.6%,实现国内旅游收入3758.43亿元,同比增长30%,恢复至2019年的73.1%。

国金证券研报指出,春节旅游回复小超预期,持续看好高端休闲度假价格弹性,关注大众旅游恢复持续性。中银证券研报表示,展望2023,随疫情管控正式放宽,旅行限制逐步取消,出行产业链有望摆脱先前的束缚而实现常态化的复苏,且游客长期被积压的出行需求也在持续刺激短期出行市场表现。

因此,2023年鄂旅股份的业绩是否迎来拐点?

寄托于索道

目前,湖北省国资委为公司的实际控制人,其直接持有湖北文旅72.40%的股权,通过湖北清能投资发展集团有限公司间接持有湖北文旅5.44%的股权,而湖北文旅持有控股股东恩旅集团100的股份。

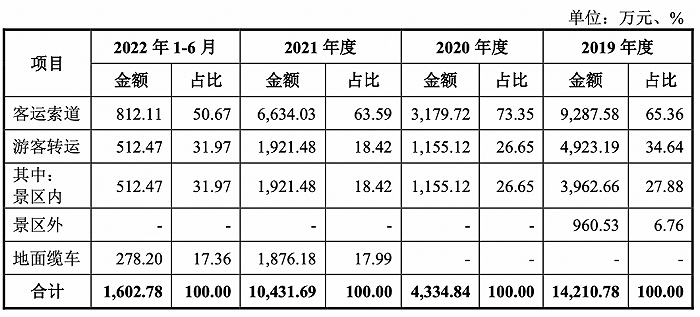

从收入构成来看,鄂旅股份主要依赖客运索道业务,主要为恩施大峡谷景区和九宫山风景名胜区的两条索道。另外,2021年公司还开通了地面缆车业务。

招股书显示,公司恩施大峡谷索道的票价为105元/人,而报告期内其平均单价在90元/人上下浮动,通山九宫山石龙峡索道分为普通票和优惠票,其中普通票上行70元/人、下行60元/人、联票120元/人,而报告期内其平均单价在85元/人上下浮动。

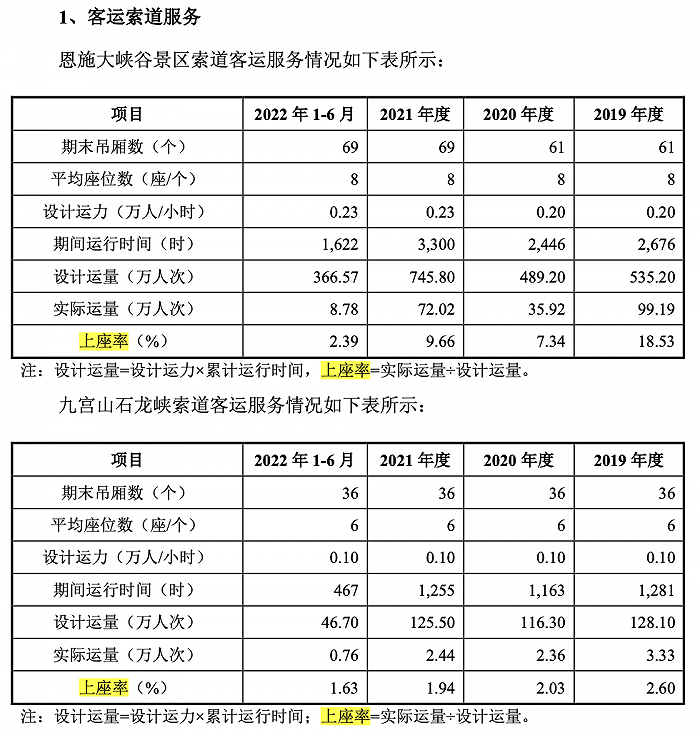

但界面新闻记者注意到,报告期内鄂旅股份的索道上座率并不高,其中恩施大峡谷景区客运索道业务上座率尚未超过20%、九宫山石龙峡索道上座率尚未超过5%,运力均未达到饱和。

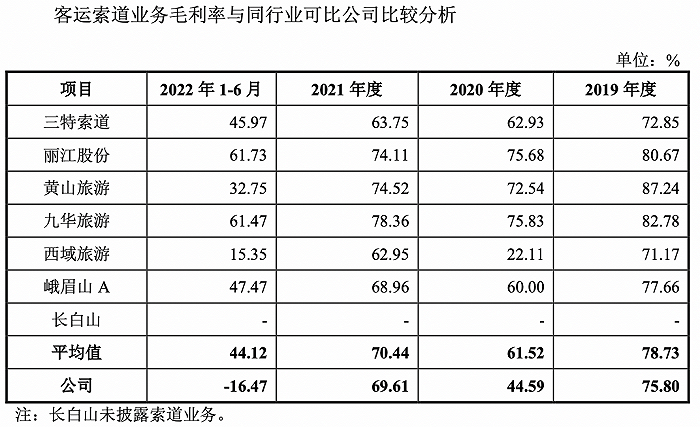

然而客运索道实际是个高毛利的业务,如果以疫情爆发前来看,2019年,鄂旅股份的索道业务毛利率达到75.8%,而A股旅游板块公司的索道业务毛利率也基本达到70%以上。

本次IPO,鄂旅股份也把希望寄于索道上,拟募集3.78亿元用于“恩施清江红花峡客运索道建设项目”和“恩施大峡谷女儿湖景区客运索道建设项目”。

但需要注意的是,鄂旅股份的业务布局相对滞后,发展潜力相对受限,除了索道,同行们将眼光扩大到酒店餐饮、文化演艺等业务,例如此次青城上市拟募资3.46亿元,其中2.2亿元用于“悟道青城”文化演艺综合项目。

评论