文 | 巨潮 小卢鱼

编辑 | 杨旭然

近日,一张“3.8妇女节“各大美妆个护品牌的销量图在互联网上传播,国内外大牌化妆品的销量几乎都出现了大幅下降,大量网友惊讶不已。

3.8 大促实际上是化妆品行业在双11 和 618 之后最为重要的大促活动。2021-22 年淘系(淘宝+天猫)美护行业年内销售额占比前三高的月份依次为 11 月/ 6 月/ 3 月,分别占全年 22.8%/ 13.3%/ 7.9%,对应的就是双11、618和3.8大促。

双十一、圣诞、新年和情人节四个消费热门时段之后,不少消费者可能刚囤购了一批商品,暂时还没有购置新品的需求,加上商品折扣力度较小,导致“3.8妇女节”时美妆个护产品销量疲软。

但是,今年“3.8妇女节”时的美妆个护品牌销量对比去年同时段,仍出现了巨大降幅,不禁让人困惑,这背后代表着的到底是化妆品行业发展的深层次变化,还是宏观环境的进一步变化,甚至是女性消费思维的彻底扭转?

01 平价的胜利

倘若网上流传的数据真实,那么意味着这次“3.8妇女节”促销期间销量下滑最厉害的几乎都是国外大牌,尤其是主力产品单价最高的那些。比如雅诗兰黛销量同比下滑43%,La Mer销量同比下滑47%,资生堂销量同比下滑57%,Sisley销量同比下滑60%。

上述品牌的彩妆线并不出名,护肤产品价格则较高,一瓶面霜的价格都有1000+,倘若凑齐一套水乳、精华及面霜,价格最低也要3000元,并且通常只够使用3个月。

虽然前几年在微博、小红书等平台上也流行过对这种“贵妇品牌”的追捧,但经历过三年疫情对经济的负面影响后,不少消费者已不再情愿为高溢价的护肤产品买单,反而追求起“平替产品”。

这种心理也不是中国消费者独有的,2022年国际美妆集团中雅诗兰黛、资生堂业绩均出现了明显下滑,唯有欧莱雅集团仍实现了逆势高增长。欧莱雅集团2022年销售额为382.6亿欧元,同比增长18.5%,归母净利润约57.1亿欧元,同比增长24.1%。

因为欧莱雅集团的品牌矩阵上下兼容,既有高端品牌HR,又有一线品牌兰蔻、阿玛尼,还有众多价格位于中低端的知名品牌(欧莱雅、科颜氏、植村秀、美宝莲、理肤泉等)可供普罗大众选择。

相比市场定位相似的竞品,欧莱雅集团的产品价格似乎也更低,这大概也是兰蔻的销量跌幅比老对手雅诗兰黛少一半的原因之一。

不过在本次大促中,表现最为亮眼的还是国产品牌,珀莱雅销量同比上涨56%,相宜本草销量同比上涨41%。其实在2022年的“3.8妇女节”促销中,护肤产品销量Top 10中就有6家国产品牌,包括珀莱雅、自然堂、百雀羚、大宝等。

比起依赖专柜营造尊贵客户消费体验的国外大牌来说,国产品牌拥有更有效的电商策略——包括更早杀入线上营销、直播带货,更多合作年轻偶像(蔡徐坤、范丞丞等),最后成功利用了电商渠道进行品牌塑造和变现。

除了营销,国产品牌在研发上也下足功夫,逐渐拥有了自己的大热单品,比如珀莱雅的红宝石精华和双抗精华、相宜本草的红景天焕亮系列,都靠“高科技有效成分”抓住了一批消费者的心。

国产品牌在市场上的销量大增和在资本市场上的表现活跃也是相互映衬的。珀莱雅自2017年年底上市以来,股价一路走高,涨幅最高达到1253%,即便是三年疫情期间,珀莱雅的股价涨幅也有202%。

与此形成鲜明对比的,则是国外平均美妆个护品牌e.l.f和Huda Beauty退出中国市场,露华浓破产。不管是高价产品还是平价产品,品牌表现之间的分化都在加剧,而国产品牌在多年的努力之后,终于在平价区杀出了一条血路。

最近国产美妆品牌毛戈平也再次递交了上市申请,可见随着国货风潮再起,未来的资本市场上也不会缺少国产美妆个护品牌的身影。

02 消费的谜题

虽说国产品牌销量增长亮眼,但美妆个护行业整体增长乏力也是不争的事实。2022年淘系护肤彩妆大盘销售额2786.9亿元,同比下滑14.1%,其中护肤下滑10.6%,彩妆下滑23%,彩妆品类降幅更明显。

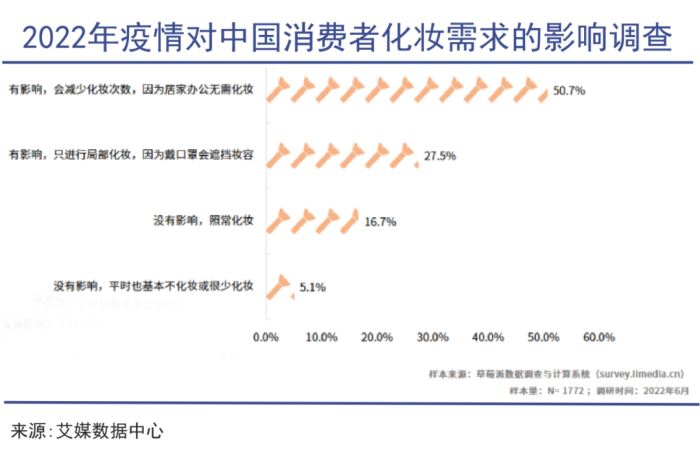

在居民生活和经济发展更受疫情困扰的2022年,美妆个护品牌销量却大幅下降,此现象可以说是让在历史上屡屡应验的“口红效应”有所失效。

所谓的“口红效应”又叫“低价产品偏爱趋势“,源自美国人民在经济低迷时因仍有强烈的消费欲望,又无法维持原有的消费水平,转而购买口红等”廉价的奢侈品“,带动相关产品销量逆势直线上升。

但是观察中国彩妆市场规模变化,可以发现经济发展情况较好的2016-2019年期间才是彩妆消费的高峰时期,而疫情影响的2020-2022年期间,彩妆销量增速则出现了断崖式下跌。

而今年天猫3.8大促数据显示,9成美妆护肤品牌涨幅与去年相比,呈下降趋势。彩妆品牌阿玛尼销量同比下降35%,BOBBI BROWN销量同比下降40%,植村秀销量同比下降47%。

换句话说,近十年中国市场上彩妆的销量和经济发展的情况是正相关的。

回顾口红效应的三个前提假设,“经济低迷“、”、“消费欲望强烈”和“视口红为廉价的安慰剂”,大概后两个因素在中国市场里都很难成立。

同欧美发达国家相比,中国一直面临着内需不足、消费萎靡的问题。2022中国社会消费品零售总额439733亿元,比上年还下降了0.2%,足以说明大部分的中国人并没有强烈的消费需求。

口红等彩妆产品也不够廉价,香奈儿、迪奥、YSL等知名品牌单支口红的售价均在300元以上,粉底价格则超过600元,即便是平价彩妆品牌MAC的口红售价也在200元左右。

在人均可支配收入每月只有3073元左右的中国,买一支口红只怕并不是能让大多数人感到身心放松的事情。更何况在中国的互联网上,在美妆产品上花费较大的女性往往面临被贬低和斥责的现实。

在这种“勤俭持家”的大环境下,也很难想象中国消费者会将购买口红等美妆视作安抚生活不顺的安慰剂。口红、彩妆等产品的使用场景已经减少,进一步压缩了消费需求。

倘若口红效应成立,则经济景气度恢复时,人们就不会继续大量购买口红等“廉价的奢侈品”,而是追求单笔消费金额较高的旅游、买包等消费行为。

在中国的防疫政策放开、消费复苏预期加强后,航空、旅游、中高端白酒行业的销售情况的确都有明显回升,美妆个护行业的销售情况则是略显拉跨,似乎在反向印证着口红效应。

只能说中国国情与欧美不同,居民的消费心理与欧美更是不同,“口红效应”这个舶来概念在中国市场上时灵时不灵。只能在一定程度上印证。

不过,仅从前三个月的消费数据就想推断出全年的市场表现并不科学。消费者们也在谨慎观察着2023年中国经济的运行情况,各行各业的增长又能恢复多少,然后才能决定自己到底要在各种商品上支付多少收入。

03 医美的替代

对于不少美妆个护品牌来说,可能还要面临医疗美容行业的强势挑战。

想必许多消费者都思考过,单品售价2000元左右的贵妇面霜,保养效果真的比得上注射玻尿酸吗?所谓的抗衰老精华,美白除皱的效果真的比光子嫩肤更好吗?近期安妮海瑟薇等女性颜值回春的照片被广泛传播,难道真是医美技术有了重大突破?

从功效上来看,美妆护肤产品和轻医美服务本身就存在不少重叠空间,从性价比上,恐怕有些轻医美服务的优势还能更明显些。

与美妆护肤行业不同,中国的医美市场规模连年增长,即便是在疫情三年期间也未出现增速放缓的情况。

根据弗若斯特沙利文的预测,仅玻尿酸这个品类的市场规模在2022年就接近80亿元,较2021年增长近27%。而作为玻尿酸龙头企业的华熙生物,预告2022年营业收入达63.6亿元,同比增长28.5%;归母净利润达9.7亿元,同比增长24%,表现符合市场预期。

华熙生物也将进军护肤品市场,旗下的夸迪有望在抗衰大赛道树立国货领先地位与国际品牌竞争;肌活和米蓓尔将聚焦大单品,尽快推出糙米水衍生产品系列和敏肌抗老产品。届时,美妆个护行业面临的竞争只会更加激烈。

所以也有部分护肤品牌将目光瞄向了男性消费者群体。2021年中国男性护肤品市场规模为99.0亿元,同比增长23.8%;在2022年“6·18”购物节中,天猫平台上的男士护理产品整体销量更是实现了20倍的高速增长。

需求端方面,百度指数显示,2022年男性搜索“美妆护肤”相关产品同比上涨27%。供应端方面,国内有男士护肤品牌已经推出了30余年;欧莱雅、曼秀雷敦、碧欧泉等品牌也都有男士护肤产品布局。

男性能够更坦然地接受自己的护肤需求,对美妆个护行业来说,无疑可以带来可观的消费增长。

当然女性仍是这个行业绝对的消费主力。在美妆个护产品不断推新、营销手段五花八门只为吸引消费者注意力,我们也必须意识到,女性不仅有选择购买哪种商品和服务的自由,更有选择要不要护肤和化妆的自由,这给化妆品行业发展带来了前所未有的变化。

随着女性意识的觉醒,不少美妆个护品牌都在推崇“悦己消费”的理念,想摘掉千百年来“女为悦己者容”给美妆护肤等产品带来的标签,以此赢得独立年轻女性的芳心,并将“她经济”视作营销推广的新法宝。

不过女性意识觉醒的另一种可能性,其实是更多的女性选择不化妆的自由,选择自然老去的从容,追求更有质感的健康生活,而不是被社交媒体和品牌营销出来的假精致生活。就像媒体报道的那样,日韩女性其实很羡慕中国女性不必在职场和生活中时刻化妆。

将纪念和歌颂女性参与劳动的“3.8妇女节”,包装成追求年轻漂亮的“3.8女神节”,这种促销招数其实是在损伤女性身上的光辉,是特定时代的产物,有其历史的局限性。抹上艳丽的口红,并不是女性自由和独立的全部。

评论