记者|张乔遇

2019年,一批曾登陆美股的中国光伏企业曾掀起一轮“回A潮”,其中晶澳科技(002459.SZ)、天合光能(688599.SH)完成美股私有化退市后回A,大全能源(688303.SH)、晶科能源(688223.SH)则选择在美股和A股同时上市。2022年以来,彩虹新能源(00438.HK)、新特能源(01799.HK)、协鑫科技(03800.HK)、信义光能(00968.HK)等多家港股上市光伏企业也开始谋求“A+H”双融资平台。

近日,上交所受理了硅料龙头新特能源的主板上市申请。公司拟豪募88.00亿元,投资年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目。截至2022年末,新特能源多晶硅生产线产能达到20万吨/年。前述募投项目达产后,公司高纯多晶硅产能将达40万吨/年,相当于现有产能的两倍。

然而,报告期新特能源多晶硅收入上升主要得益于下游产能扩张周期下供需不匹配导致的多晶硅价格持续上涨,为近十年来的历史高位。随着行业内企业多晶硅新建产能陆续投产,产能将逐步释放,供给紧张的情况得以缓解,2023年以来多晶硅价格震荡下跌,包括新特能源在内的多晶硅生产企业业绩增长承压。

业绩增长承压

新特能源主要从事高纯多晶硅的研发、生产和销售,以及风能、光伏电站的建设和运营业务。2020年至2022年(报告期),新特能源营收分别为141.82亿元、225.23亿元和375.41亿元;扣非后归母净利润分别为5.17亿元、48.61亿元和133.48亿元。

2021年、2022年公司营收分别同比增长58.81%、66.68%,扣非后归母净利润分别同比增长840.23%、174.59%,业绩增速较快,主要靠多晶硅业务拉动。

报告期,新特能源多晶硅销售收入占营业收入的比重分别为30.81%、50.31%和68.41%,系最主要收入来源,2021年、2022年公司多晶硅销售收入分别同比增长158.12%、125.83%。

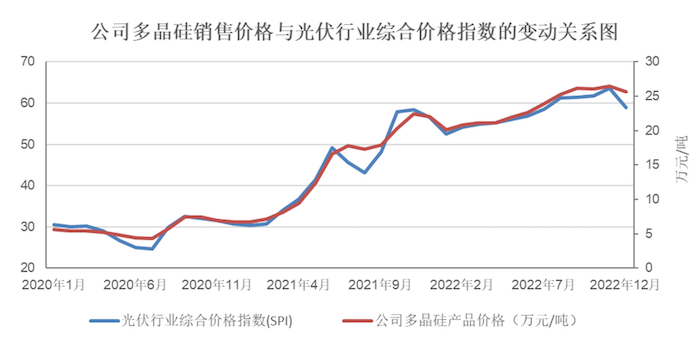

2021年,公司多晶硅销量为74668.67吨,与2020年74715.35吨基本持平,但多晶硅价格相比2020年上涨158.28%。2022年公司多晶硅销量同比上涨42.92%,同时多晶硅价格继续上涨,同比上涨58.02%。

2020年7月以来,随着各国纷纷发布“碳中和”愿景,以及全球光伏平价上网进程逐步推进,光伏装机规模持续增长,而多晶硅受制于产能扩张周期较长,使得短期内呈现供不应求的状况,进而导致多晶硅供不应求,价格持续快速上涨。

根据硅业分会统计,多晶硅致密料的市场价格(含税)由2020年7月的6.33万元/吨开始持续上涨,至2022年10月上涨至30.60万元/吨,为近十年来的历史高位。

但由于下游硅片生产企业因高库存导致采购需求减弱,以及硅料企业扩产增量影响,多晶硅市场价格经历高位后下跌,2022年12月多晶硅致密料的市场价格(含税)下跌至24.54万元/吨。

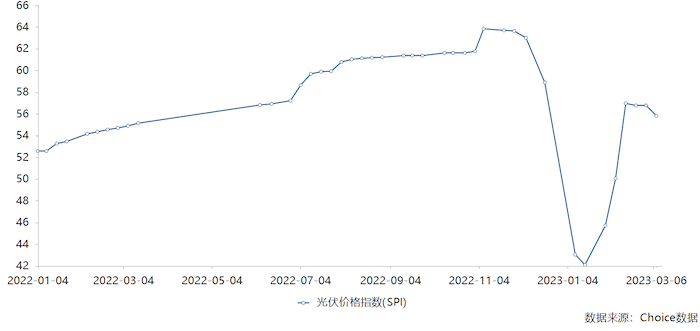

根据光伏行业2023年周报第4期SMM数据,多晶硅致密料均价从2022年11月的30万元/吨的高点持续下跌3个月,2023年1月13日左右到达近期最低价13万元/吨。截至2023年3月3日,多晶硅致密料的价格为22.4万元/吨

choice数据库显示,2023年1月光伏价格指数(SPI)一度下挫,2023年1月16日下滑至最低点42.1后回弹,截至2023年3月6日的SPI为55.8,较前一周小幅下滑。

新特能源在招股书中坦言:预计未来多晶硅市场价格总体会呈现震荡下行趋势,并回归到合理价格水平,甚至可能出现大幅下跌的情形。公司业绩或出现下滑幅度超过50%的风险。

新特能源在招股书中坦言:预计未来多晶硅市场价格总体会呈现震荡下行趋势,并回归到合理价格水平,甚至可能出现大幅下跌的情形。公司业绩或出现下滑幅度超过50%的风险。

补贴缩水

除多晶硅销售业务外,风能、光伏电站的建设和运营分别系新特能源报告期内的第二、第三大业务,2022年收入占比分别为20.75%、5.50%。

2022年3月,国家发改委办公厅、财政部办公厅、国家能源局综合司联合印发《关于开展可再生能源发电补贴自查工作的通知》,决定在全国范围内开展可再生能源发电补贴核查工作,旨在从项目合规性、规模、电量、电价、补贴资金、环境保护等方面进一步摸清可再生能源发电补贴底数。

公司持有的部分风能、光伏电站项目由于未按规定时间完成全容量并网或因未纳入国家年度可再生能源项目建设计划和规模存在一定瑕疵,存在无法获取或无法全额获取发电补贴的风险。

受此影响,公司对该等存在减值迹象的风能、光伏电站相关资产计提了资产减值准备,并对可能会被要求退回的已到账电价补贴款冲减当期营业收入,合计12.38亿元。

其中:电价补贴应收款项(含税)计提信用减值损失8.02亿元;电站相关资产组(固定资产、无形资产及使用权资产)计提资产减值准备3.23亿元;已经收到的可能会被要求退回的电价补贴(含税)1.14亿元冲减当期营业收入。

2023年1月6日,《关于公布第一批可再生能源发电补贴合规项目清单的公告》公布了第一批合规项目共计7335个。公司前述已计提资产减值准备的电站项目未列入第一批合规项目清单。

由于2021年新并网的电站运营项目的补贴金额下降及可再生能源补贴核查。报告期,公司电站运营业务确认平均单价分别为0.55元/度、0.47元/度和0.39元/度,整体下滑。

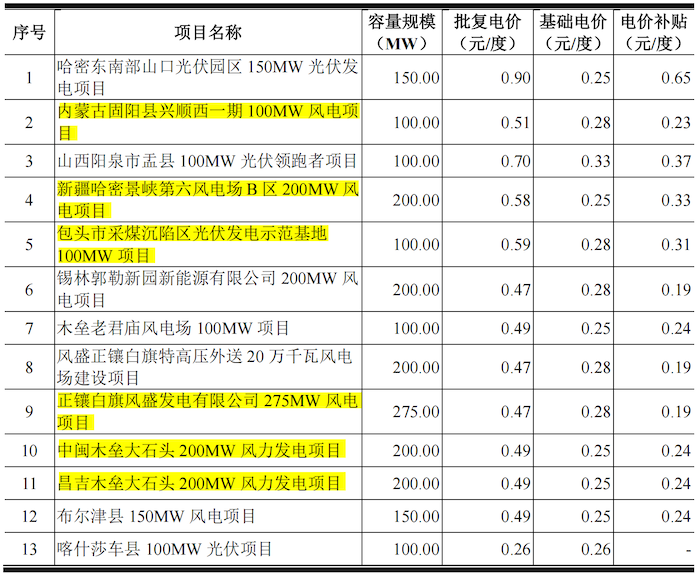

截至2022年12月公司已完成并网的容量规模在100MW及以上的10个项目中,6个项目均受到可再生能源补贴核查影响。图中第2、4项风电项目电价补贴预计降低0.02元/度,第5项光伏发电项目电价补贴预计降低0.19元/度,而第9、10、11项电价项目预计可能被取消电价补贴。

此外,界面新闻记者注意到,2021年,新特能源固定资产金额增加84.46亿元,主要系公司投资建设并持有运营的多个风电项目转固,同时2021年公司实施了多晶硅生产线技术改造,部分生产工艺落后、能耗高、效率低的机器进行报废处置,当期计提的减值准备3.70亿元,同比增长948.60%。

报告期,公司已完成转固的主要在建工程项目共12个,其中投资金额为5.73亿元的锆基新材料绿色循环工艺产业化示范工程项目于2018年10月开始建设,建设周期为15个月,按此计算转固时间应为2020年1月。但该项目实则于2021年4月才进行转固,于2021年8月才竣工验收。

对于延迟转固的原因,公司解释为锆基新材料绿色循环工艺产业化示范工程项目在2020年1月至2021年4月试运行期间技术参数、产量及产品质量等关键指标一直未达到设计要求,产线一直处于调试状态,直至2021年4月完成试运行调试工作。据此推测该项目调试时长在12-15个月,相当于该项目的又一个建设周期。

控股股东承接电站项目未认定同业竞争

截至招股书签署日,新特能源的实际控制人为张新,合计控制公司70.58%的股份,控股股东为特变电工(实际控制人张新),合计持有公司股份总数的64.51%。

据悉,特变电工承接了两项境外光伏电站EPC项目,但未认定为同业竞争。

招股书显示,2018年8月,特变电工与中材节能股份有限公司组成联合体与莱索托能源与气象部签订EPC合同,承接其位于莱索托的70MW光伏电站EPC项目。

2019年12月,特变电工承接亚洲镍业公司位于菲律宾的168MW光伏电站EPC项目;特变电工国际工程有限公司(特变电工全资子公司)与卓宾有限责任公司(亚洲镍业公司控股子公司)就此签订具体EPC合同。

2022年,上述两项目带来1.19亿元营业收入,2031.93万元毛利。公司对于控股股东承接上述两大项目并未认定同业竞争的原因解释为系新特能源不符合莱索托、菲律宾项目业主的相关要求,而特变电工境外EPC项目经验丰富,海外知名度较高,由特变电工承接上述两项境外光伏电站EPC项目,双方不构成实质性同业竞争。

与中国核电存未决诉讼

上市前,新特能源重要子公司新能源公司与中国核电存在未决诉讼。

2019年7月18日,新能源公司与中国核电经招投标后签订《建设工程施工合同》及补充协议,中国核电总承包新能源公司位于锡林郭勒盟正镶白旗锡林郭勒新园新能源有限公司200MW风电项目。2020年10月22日,中国核电称新能源公司迟延支付进度款等情况导致中国核电无法正常施工,而向内蒙古自治区锡林郭勒盟中级人民法院起诉新能源公司,请求:

确认《建设工程施工合同》于2020年6月15日解除;判令新能源公司向中国核电支付工程款及材料款2461.43万元及利息;确认中国核电对风电项目风场区建安工程拍卖、变拍或其它方式处置的价款优先受偿;判决新能源公司向中国核电返还中国建设银行股份有限公司济南泉城支行开具的《履约保函》;案件受理费、保全费等全部诉讼费用由新能源负担。

2021年1月15日,新能源公司向内蒙古自治区锡林郭勒盟中级人民法院提起反诉,认为中国核电工作推进缓慢,施工进度违反《建设工程施工合同》约定,在新能源公司频繁发函告知其工期延误及施工过程中存在问题的前提下,中国核电未予整改,严重违反合同工期进度要求。请求依法判令:

确认双方签署的《建设工程施工合同》及补充协议已于2020年6月29日解除;中国核电向新能源公司支付违约金2743.51万元;中国核电向新能源公司赔偿损失4040.57万元;中国核电承担本案原告的律师费30万元及本案的诉讼费用。

2021年4月19日,根据新能源公司提出的诉讼保全申请,内蒙古自治区锡林郭勒盟中级人民法院做出裁定:查封、扣押、冻结中国核电名下财产6814.08万元,保全期限为一年。保全期限届满时,新能源公司已申请续保全。

截至本招股说明书签署日,该案尚处于一审审理中。

评论