文|专业湃

这几日,湖北俨然成了全国车主素未谋面的“第二故乡”,得益于东风推出的史上最强购车季活动,这里的车市热闹程度堪比早晨的菜市场。不可否认,东风这次降价的确前无古人,据悉,东风风神、东风标致、东风雪铁龙、东风本田……最高的折扣能达到半价。

而东风为何突然掀起车市狂潮?归根到底还是因为销量不佳。据悉,曾经撑起东风半壁江山的东风日产与东风本田在这几个月也遭遇“滑铁卢”。其中,东风日产1月份仅卖出新车45623辆,同比下降59.02%,而东风本田2月份的销量为38313辆,同比下跌30.2%,今年以来的总销量相比去年同期足足下降了48.8%。

2023年开年后,或许是受新能源车降价大潮的影响,传统车企的处境并不算很好。1月份,有20多家车企出现不同程度的销量下滑,上汽大众、上汽通用、奇瑞汽车、长城汽车、北京现代、长安福特和广汽本田皆在其内。

于是,除了东风,别克、一汽丰田也隐隐有了降价的风声,网传奔驰C级甚至直降6万,东风是否无意间打响了传统车企事变的第一枪?2023年,以燃油车为基本盘的传统车企又将何去何从?答案尚未可知。

燃油车真的要“妥协”了吗?

2月中旬,欧洲议会在斯特拉斯堡以340票赞成、279票反对和21票弃权,通过了2035年欧洲停售燃料发动机车辆议案。这在某种意义上标志着百年燃油车时代终于迎来一个真正的转折点,也让全球的传统车企绷紧了本就不算轻松的神经。

这些年,国内一组组数据总是在加重传统车企的焦虑氛围,早在2019年,燃油车首次跌破2000万辆后便每况愈下,乘联会数据显示,2022年常规燃油车市场零售1487万辆,同比下降13%。2023年最新数据显示,1~2月全国乘用车销量大降21%,其中,燃油车占主要部分。

如此背景之下,东风的降价虽然疯狂,但也无可奈何,更何况,新能源领域的价格战迟迟不结束,传统车企在失去价格优势的前提下无疑更加艰难。诚然,降价没那么恐怖,恐怖的是新能源车企在技术愈发成熟的基础上一降再降。

2023年特斯拉投资者日上,马斯克公开表示特斯拉下一代车型制造端成本最低可降50%。而比亚迪此前发布秦PLUSDM-i2023冠军版车型,起售价低至9.98万元,这对于燃油车而言,着实是一记重锤。燃油车与新能源车你追我赶,眼看汽车消费市场迎来喜大普奔的“全面降价”时代,独自倔强那么多年的燃油车真的要妥协了吗?

事实当然没有表面所呈现得那么简单。首先,整个2022年,燃油车渗透率依旧高达四分之三,即便今年有可能降到了三分之二,强势的路人缘也很难撼动。有调查显示,在18—25岁区间的换购实力人群里,即使绿牌大行其道,依旧有70.59%的燃油车车主表示会再次购买燃油车。

也就是说,传统车企这场突如其来的降价或许与当前汽车市场的油电趋势没有太大的关系,从本质上来讲,新能源还没真正意义上抵达燃油车腹地,但这次降价,也的确侧面折射出传统车企的一些难言之隐,甚至整个汽车消费市场正在经历一场降级浩劫。

要知道,这次以东风为首的降价热潮基本都围绕合资车发起,国内自主品牌崛起,合资品牌式微是这几年汽车行业心照不宣的共识,回望2022年,惨淡退场的合资玩家就不在少数,广汽讴歌、广汽菲克、福田宝沃汽车……皆是鲜明的例子。

此外,消费环境在崩塌,汽车这类大宗物件首当其冲。“中国汽车经销商库存预警指数调查”显示,2023年2月中国汽车经销商库存预警指数为58.1%,库存预警指数已经位于荣枯线50%之上,有80.2% 经销商认为2月销量未达预期,库存压力较大,资金流转情况较差。

或许,这才是传统车企疯狂打折的关键所在。时至今日,汽车消费低迷已经成了各大车企乃至不少地区的共同忧患,特别是湖北这种以汽车为产业支柱的地区,据悉,光武汉经开区就拥有8家整车企业和13家整车生产工厂,而湖北本省则聚集了约1400多家零部件企业、1578家汽车产业规模相关企业。

湖北之外,上海、浙江、河南、四川、黑龙江、山西、云南、海南和贵州等数十个省市也在加强刺激汽车消费,例如河南将购车补贴政策延续至2023年3月底,对在省内新购汽车按购车价格的5%给予消费者补贴,天津发放汽车消费补贴6000万元,山东发放2亿元汽车消费券等等。

燃油车在妥协不假,但它妥协于消费环境的可能性远远要大于妥协新能源。

传统车企加速开启新能源“第N阵营”?

不管怎么说,欧洲一锤定音为燃油车在未来的命运埋下了伏笔。这些年,传统车企在加速新能源的征程中也不乏对燃油车持有悲观态度,例如继比亚迪在2022年宣布停售燃油车后,相继有奔驰、奥迪、大众、日产、沃尔沃、宾利、玛莎拉蒂、Jeep、捷豹路虎、戴姆勒……纷纷发布过相关停售燃油车计划。

只不过,跟果断转身的比亚迪不同,大部分传统车企想要彻底跟燃油车割席不得不面临的一个重要难题:新能源布局失败了怎么办?东风就是一个典型的例子。据悉,东风孵化出来的新能源品牌岚图因为迟迟表现不佳,一度对集团造成严重反噬。

数据显示,岚图汽车去年前11个月累计销售17652辆,其中11月单月交付1508辆,虽同比增长32%,但环比下降了四成,更有意思的是,最初岚图汽车2022年交付目标为4.6万辆,到年中下调至3.1万辆,到最终也只完成了1.94万辆。

去年上半年,岚图净亏损达到7.38亿元,而东风集团旗下的东风汽车上半年的净利润才1个亿。曾经被东风寄予厚望的岚图到底成了扶不起的“阿斗”,但东风的新能源蓝图并没有因此被迫终结,就目前来看,东风已在培养旗下的第二个新能源汽车品牌猛士M。

而这也是大部分传统车企的基本招数,新能源布局上一个倒下,下一个接着站起来,品牌衍生多多益善,即便不能都有效供养企业的新能源野心,“养蛊”到最后也总有一个能站上真正的赛场。于是,吉利几何、吉利极氪、长城欧拉、长城沙龙、长城魏牌、上汽智己、上汽飞凡、金康赛力斯、金康AITO、广汽埃安、广汽合创……应运而生。

它们基本分属于不同的区间赛道,以长城为例,欧拉专攻女性与小型车,魏牌与沙龙主打高端品牌形象,2022年底,长城又对哈弗、魏牌、欧拉、坦克、长城皮卡以及沙龙品牌六大品牌进行整合,计划未来都成为输血长城新能源的主力分支。

这也是无奈之举,时至今日,新能源各大细分领域都人满为患,竞品多如牛毛,车企很难再如前两年那样轻松找到薄弱口去趁机超车。别说一个品牌单打独斗,就连汽车行业秉承日久的大单品模式都在新能源领域略显诡异的进化速度下慢慢失灵。诚然,新能源的技术创新跟产品迭代从不在一条轨迹上,为了维持用户新鲜感,车企只能源源不断地推陈出新。

这就导致一款车在消费市场上四面楚歌,长城的哈弗H6满载希望,但遇上了比亚迪PLUS DM-i;岚图FREE四周不仅有理想、比亚迪唐、特斯拉Model S,后来的问界M7也拔地而起。唯独能靠着大单品大杀四方且屡试不爽的也就只剩下特斯拉。

毕竟Model 3和Model Y经久不衰,但目前的车企里无论是造车新势力,还是转型中的传统车企都很难达到特斯拉的规模效应,更何况特斯拉还有最大的杀手锏:成本优势。如此一来,广撒网多捞鱼,便成了传统车企立足新能源市场的一步大棋。

东风失了岚图,转头还有猛士M,但愿后者还能继续撑起一份家业。

汽车消费降级后,车企只能继续“高端梦”?

东风一石激起千层浪,随后各大车企的风声更加印证了今年车市的紧张氛围。据乘联会和工信部的相关数据显示,今年有80%的4S店是很难完成全面销售计划,从去年开始,汽车消费的尴尬就在行业各个角落隐隐暴露出来。

首先呈现出的是两极分化问题,去年车市以30万为分水岭,往上一片欣欣向荣,往下却是门可罗雀。数据显示,去年1-10月份,30万以下车型累计销量达到14712379辆,同比增加只有1.3%。反观30万以上车型,累计销量达到2006161辆,同比增长17.2%。

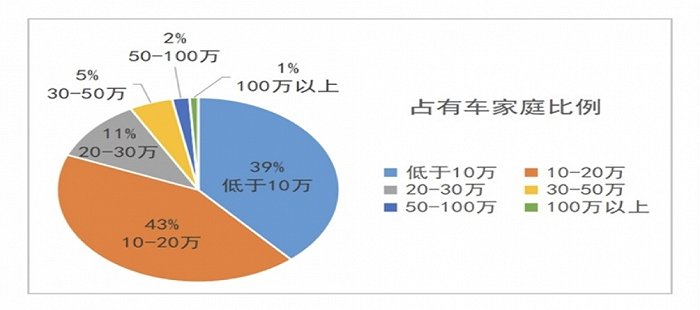

尽管豪车端势头迅猛,这个市场似乎正朝着更高的消费水平跃进,但国内大部分购车场景里中低端才是消费主力,据悉,20万以下的车型占有车家庭户数的比例高达82%。因此,从总体来看,汽车消费趋势还是在从高处往低处回缩。

2022年前9个月,国内汽车市场总计卖出了1452万辆乘用车,数量上同比去年同期增长了2.5%,但实际上,零售总额仅仅比去年同期增长了0.4%,售出新车的均价也远低于去年同期。不得不承认,今年的情况未必会发生好转,有调研数据显示,70%的消费者收入受影响,70%的人购车延迟,其中有30%甚至考虑放弃购车。

萧条之中,车企似乎只有两条路,要么忍痛打折刺激低端消费,要么努力蜕变跻身高端市场。东风们第一条路走得格外悲壮,如同饮鸩止渴,谁也不能保证短暂的促销后车市会快速复原常态。至于高端化,这似乎跟当下车企的心思不谋而合,特别是从前游走于中低端市场的几家,新能源的爆发又间接给它们递了一块高端“跳板”。

截至目前为止,想凭借新能源来实现自己高端逆袭的传统车企不在少数,比亚迪、长城、吉利、奇瑞……皆在其中。诚然,高端化的本质就是提升产品溢价能力,低端车与高端车的单车利润本就天壤之别。

一组差异甚大的对比是吉利跟保时捷,根据早前吉利汽车公布的2021年上半年财报显示,上半年吉利汽车累计销量为63.02万辆,同比增长18.81%,净利润则为24.09亿元。通过计算不难发现,吉利汽车上半年的单车净利润在3800元左右。世界最挣钱的汽车公司保时捷,2020年公司的税前利润达到42亿欧元,单车利润高达16541欧元。

时至今日,对于身处寒冬的车企们而言,一毫一厘都值得珍惜,它们跟不上大环境的变迁,只能费尽周折地改变自己。

评论