文|速途车酷研究院

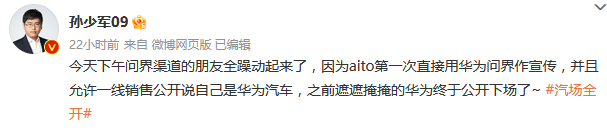

在刚刚过去不久的三八妇女节这天,AITO汽车在多个平台上的官方账号首次打出了“HUAWEI 问界”的全新标语。另外还有汽车博主表示:目前一线销售人员已经允许公开说自己是“华为汽车”了。

图源:@AITO汽车官方微博

图源:@孙少军09

相信没有谁会感到意外,反倒是有种“终于来了”的宿命感。

华为,终于摊牌了。

2020年10月,华为立下了“3年不造车”的承诺。而就在这几年里,中国的新能源汽车市场迎来了爆炸性增长。尽管名义上“不造车”,但华为还是通过各种方式,在这股浪潮中留下了自己的印记。就看前段时间,先有“华为研发人员撤离赛力斯”的传言导致赛力斯股价大跌(随后被辟谣);后有“华为与江淮联手造车”的消息让江淮汽车当天大涨。可见:凡华为所到之处,都会引发一场“地震”。

如今,“3年之期”就快到了。在这个关口更名“HUAWEI 问界”,意味深长。

当然,这并非是要断言华为到时候一定会亲自下场造车。只是,速途车酷研究院认为:“造不造车”早已不是问题的核心。

其实华为接触汽车,比大多数新势力玩家都要早——2009年华为就开始了车载模块的开发,2013 年宣布推出车载模块ME909T,并成立了车联网业务部。但当时尚处于智能手机的黄金时代,显然汽车业务占不了多少比重。

世易时移,彼时的手机行业经过了多年高速增长后,上升空间已越来越有限,与此同时,电动智能汽车成长为了新风口,华为才正式开始发力。

当年4月,华为首次以Tier1零部件供应商的身份参加了上海车展,正如它的展台主题所说:“把数字世界带入每一部车”,华为当时就声明“不造车”,而是“聚焦ICT技术(信息和通信),帮车企造车”。之后,公司专门成立了智能汽车解决方案BU(Business Unit),隶属于ICT管理委员会,主要业务包括汽车智能电动、智能座舱、智能驾驶、智能网联、智能车云5大领域。

其实可以看到:这些领域的业务都是建立在华为多年来的深厚技术积淀上,比如智能座舱,来源于华为在手机上已经成熟应用的AI芯片和操作系统;智能驾驶,应用到的也是原来服务器(智能计算)上的算力芯片,比如昇腾芯片以及在此基础上开发的操作系统。

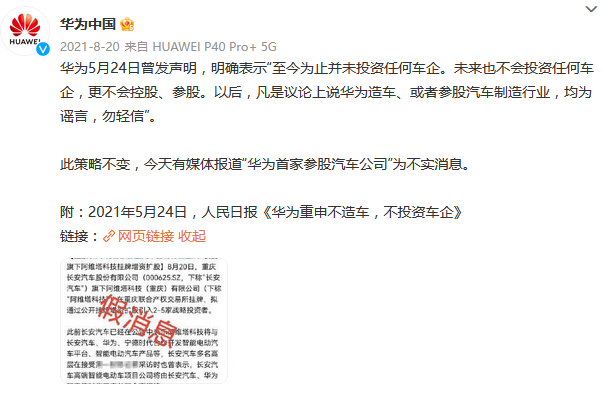

其实,关于不造车的原因,余承东曾解释说:“华为没必要自己造车,中国的汽车工厂闲置很严重,华为把闲置的资产充分利用,是对社会资源最大的保护。”话虽如此,但以华为的身份,别人显然不可能不多想——毕竟华为当年也曾宣称“不做手机”,但后来的事大家都知道了。有这样的“前科”,友商们自然会多几分关注和担忧,而华为则屡次“被迫”发布安全声明,任正非甚至放话:“以后谁再建言造车,干扰公司,可调离岗位,另外寻找岗位。”

图源:@华为中国官方微博

截止到目前,华为还在恪守着“不造车”的规矩,但它深入造车产业链的脚步却一直没停过。起初还只是作为零部件供应商,在软件和硬件上为车企提供服务;后来逐步探索出了更加深度的合作模式,与车企“共创品牌”,如与北汽合作的极狐,与长安、宁德时代合作的阿维塔11,以及与赛力斯合作的问界等。

特别是AITO问界,堪称目前为止华为在汽车领域最成功的典范——自去年3月开始交付以来,问界先后推出了M5、M7、M5EV三款车型,2022年全年累计交付76180辆,并且多月的销量破万,远远超过其他新势力品牌的首年销量,成为销量增长最快的新能源汽车品牌。

图源:@AITO汽车官方微博

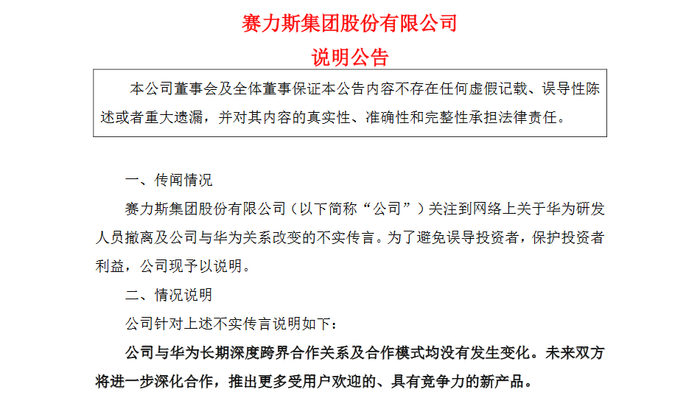

虽然前段时间“华为研发人员撤离赛力斯”的传言引发了不小的震动,但双方随即签署了联合业务深化合作协议,不仅让流言宣告破产,也为不少问界车主及潜在消费者打下了一剂强心针。

图源:赛力斯官网

另外,根据目前的消息,江淮汽车将成为继赛力斯之后,第二家与华为进行智选模式合作的车企;奇瑞方面也曾透露,公司与华为智选车已经合作规划了多款高端智能电动车型,并且也会由AITO品牌推出。

无论是合作的深度,还是“朋友圈”的广度,华为始终在一步一步地扩大自己在车圈的影响力。

前段时间,华为智能汽车解决方案BU近期迎来了多项人事调整,华为HI模式的负责人、车BU COO、智能驾驶解决方案产品线总裁王军被曝已停职;同时,车BU CEO余承东将接管智能汽车的全部业务。

对此消息,官方虽然表示“属于正常的人事调动”,但速途车酷研究院认为:这在某种意义上,也是华为对于未来路线的一次选择——毕竟,余承东作为华为内部的“造车派”,他进一步大权独揽,背后的意味很明晰了。

华为与车厂有3种合作模式:

零部件供应模式,即华为为车企提供包括华为旗下的电机、电池管理系统在内的智能化零部件,目前与华为合作的大部分车企均采用这种模式;

华为HI(HUAWEI INSIDE)模式,即华为与合作车企共同开发HI版车型,搭载华为全栈智能汽车解决方案,包括智能座舱、智驾方案ADS、智能网联、智能车云以及一系列零部件等。目前采取这一合作模式车企有北汽极狐、长安阿维塔等。这种模式要比简单的供应部件更深入,华为的身份上升为了联合参与方,但还不算主导;

智选模式,即华为深度参与到产品定义、正常设计以及渠道销售、品牌运营的过程当中。这也是最重度的模式,华为不仅提供零部件,而且从设计、体验、整体的质量管控、OTA的版本升级等也都全权负责,甚至连销售渠道也一起包办,将产品直接摆到自己的门店。目前,只有问界品牌采取了这种模式。

图源:@AITO汽车官方微博

上述三种模式存在明显的递进关系,华为在其中的参与度逐渐加深。

而从如今的销量结果来看,智选模式成效明显,HI模式的进展则略有不顺。在问界销量节节攀升的同时,HI模式方面的极狐阿尔法S HI版每月销量仅过百辆;阿维塔11更是在上市之初就因配置和服务等原因迎来了退订风波,根据乘联会的数据显示,从去年12月底开始交付到今年1月底,总销量只有一千四百余辆。另外,在收益方面,智选模式也要超过HI模式。比如,在问界车型的品宣和渠道业务上,华为就有着超三成的抽成,相比之下,HI模式的回报率就落后很多。

或许是因为缺了华为的光环和渠道,也或许是HI模式下的主要卖点华为全栈智能汽车解决方案的导入太耗时间,总之目前这个成绩是难以支撑HI模式继续走下去的,此番人事调整也并不意外了。另一方面,公司对智选模式寄予的期待越来越大,华为前几天与赛力斯的协议就包括:计划在2026年实现新能源汽车产销达到100万辆。这是个不小的挑战。

可以想见,未来华为对汽车产业链的渗透将会继续深入。

此前网上发生过这样的事:有问界M5的车主把车尾的“赛力斯”车标抠了下来,换上自己在网上买的华为logo,并称:装上去之后简直注入了灵魂(注意:私自更改车辆外观属违法行为)。

有趣的是,上汽集团董事长陈虹曾公开表示,不会与华为这样的第三方公司合作自动驾驶:“这好比一家公司为我们提供整体的解决方案,如此一来,它成了灵魂,上汽成了躯体。对于这样的结果,上汽是不能接受的,要把灵魂掌握在自己手中。”

看来,大家都很看重“灵魂”这件事,认为它比“躯体”更重要。

那如此一来,我们还在这讨论华为“造不造车”,其实也就偏离了重点——对掌握了灵魂的华为来说,躯体只不过是个容器而已。

一个事实是:华为目前所寻找的合作伙伴,都是一些比较弱势的车企。正如余承东说的:“时代在变化,如果还按照这些传统巨头的要求做,在市场上就会竞争不过别人。华为要赢、要能活下来,主动权一定要掌握在自己手中。”显然,这样它才能更多掌握话语权。网上甚至有消息称:与华为合作后的赛力斯,内部员工的工作流程、节奏都要和华为进行同步。双方谁占据着主动权,一目了然。

但我们也知道:关于华为赛力斯的合作,网上有很多声音称这是“代工模式”、“车企给华为打工”。对此余承东表示,这不是代工,而是联合开发:“代工模式下车企只能赚小钱,华为要帮车企卖出更多的汽车、赚大钱,这样华为就能供应更多的零部件,这才是华为卖车背后真正的商业逻辑。”在最近的采访中,他还宣布要成立一个“汽车生态联盟”:“一个人是打不过的,要几个兄弟一起打,这就是我们成立生态联盟的原因。我相信和华为合作最紧密的这几家车企,会是少数能活到最后的企业。”

根据计划,华为BU要在2025年实现盈利。而要实现这个目标,就得先帮车企卖100万台车。显然,无论是在合作模式上的持续深入,还是“朋友圈”的逐渐扩大,都与这一目标有关。目前的赛力斯,以及之后的江淮、奇瑞,其实都是这个计划的一部分。

如果这一愿景真的可以实现,华为就是车圈的无冕之王。

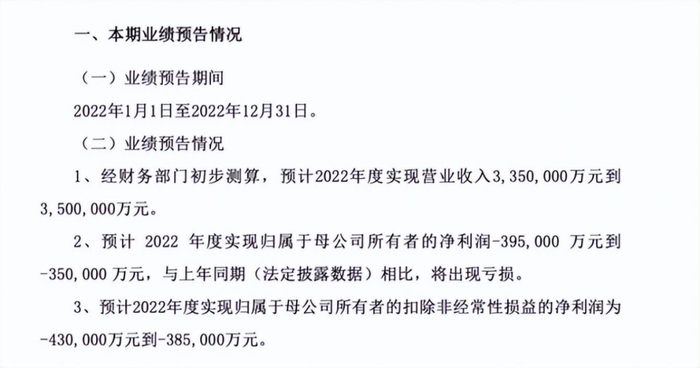

但在这里,我们也必须提醒华为:只有真的让“帮车企赚大钱”的承诺落地,才能吸引后续的合作伙伴陆续加入进来,而赛力斯目前的表现,显然还无法为这一愿景做背书——虽然问界销量不错,但营收翻倍的同时,亏损也在翻倍。根据业绩预告,赛力斯2022年的归母净利润约亏损35亿-39.5亿元;归母扣非净利润亏损为38.5亿-43亿元,比前两年亏损总和还要多。更不用说销量不佳的极狐,此前一位极狐的高层甚至在内部会议上直言:“我们跟华为合作了这么多年,华为得到了很大的声量,我们得到了什么?”

图源:赛力斯公告

没有谁会真的甘心一直给别人打工。华为想通过建立联盟,拉上几个兄弟一起打,想法当然是对的。但结果到底是自己踩着别人赚钱,还是带着别人一起赚钱,可能才决定了这个联盟能够走多远。

评论