文|i美妆头条 姚立凡

编辑|黄友枝

3月13日晚间,根据沪深交易所官网公告,11家主板注册制拟上市企业全部通过了交易所上市委会议,这也是全面注册制下首批过会的主板IPO企业。

首批过会名单中,上交所5家,深交所6家。这11家均为首批从证监会平移至交易所的主板IPO企业。有专家表示,首批主板注册制IPO企业中,可能最快3月下旬会有企业启动发行,预计最快4月上旬可能迎来首批注册制企业正式在主板挂牌上市。

值得关注的是,冷酸灵牙膏母公司重庆登康口腔护理用品股份有限公司(以下简称“登康口腔”)也在此之中。2023年3月13日深交所披露,登康口腔首发符合发行条件、上市条件和信息披露要求。

在登康口腔冲击上市之前,国内牙膏品牌两面针、云南白药就已分别于深交所、上交所上市,舒客牙膏母公司薇美姿、新锐口腔护理品牌冰泉母公司环亚集团等企业也正在紧随其后冲刺IPO。口腔护理企业接连上市/冲刺IPO,背后隐藏的正是国内口腔护理市场大变局。

01、一年卖出3亿支,年收超10亿的口腔生意

招股书显示,登康口腔拟首次公开发行人民币普通股A股不超过4,304.35万股,募集资金投资于智能制造升级建设项目、全渠道营销网络升级及品牌推广建设项目、口腔健康研究中心建设项目、数字化管理平台建设项目。

追溯发展史,登康口腔是国内最早的牙膏生产企业之一,其前身是重庆牙膏厂,发展史可追溯到1939年的大来化学制胰厂。2022年5月27日,登康口腔递交招股说明书,在深圳证券交易所拟主板挂牌上市。满打满算,登康口腔的牙膏生意至少做了50年。

说起来登康口腔你可能不太熟悉,但是说起冷酸灵,“冷热酸甜,想吃就吃”的广告还是耳熟能详。

公开资料显示,登康口腔旗下拥有知名口腔护理品牌“登康”“冷酸灵”,以及高端专业口腔护理品牌“医研”、儿童口腔护理品牌“贝乐乐”、高端婴童口腔护理品牌“萌芽”。主要产品涵盖牙膏、牙刷、漱口水等口腔清洁护理用品。

其中,“冷酸灵”是登康口腔的核心品牌。2019年至2021年,“冷酸灵”品牌在抗敏感牙膏细分领域的线下零售额市场份额占比稳定在60%左右。另根据尼尔森2021年线下零售统计数据,冷酸灵牙膏市场零售额份额位居行业第四、本土品牌第二。更有数据显示,自冷酸灵牙膏投入市场以来已累计销售超过60亿支牙膏。

此外,登康口腔的儿童基础口腔护理产品也创出不错的成绩。根据尼尔森零售研究数据,2021年,“贝乐乐”儿童牙膏、牙刷零售额相比2020年分别增长了27.54%、65.56%;2021年登康口腔儿童牙膏线下零售市场份额为7.15%,行业排名第五;儿童牙刷线下零售市场份额为5.66%,行业排名第三。

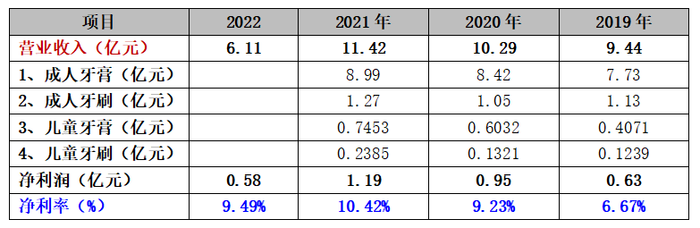

2019-2022上半年冷酸灵母公司重庆登康口腔护理用品股份有限公司运营情况:

2019-2022年,登康口腔营业收入分别为9.44亿元、10.30亿元、11.43亿元、13.13亿元;净利润分别为0.63亿元、0.95亿元、1.19亿元、1.35亿元。在销量方面,2019年-2021年,登康口腔的销售量为30477.89吨、32975.22吨、34318.21吨。如果按照每支牙膏100克估算,相当于年均卖出3亿多支。

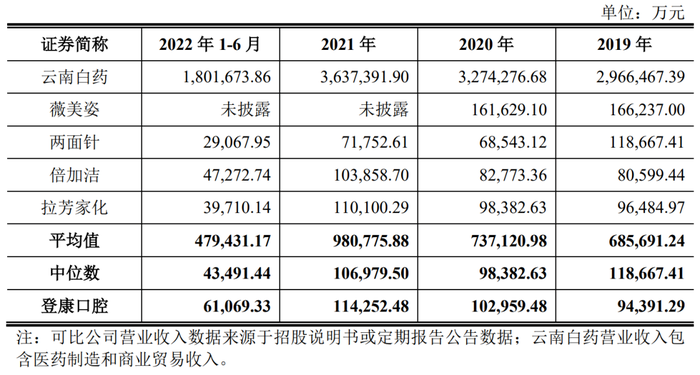

但对比国内口腔护理企业公布的2019年-2022年上半年数据,在营业收入上,除却云南白药以超百亿的营收一马当先,登康口腔与两面针、倍加洁、薇美姿等其他口腔护理企业的规模差距不大,属中等水平,营收规模并不占据优势。

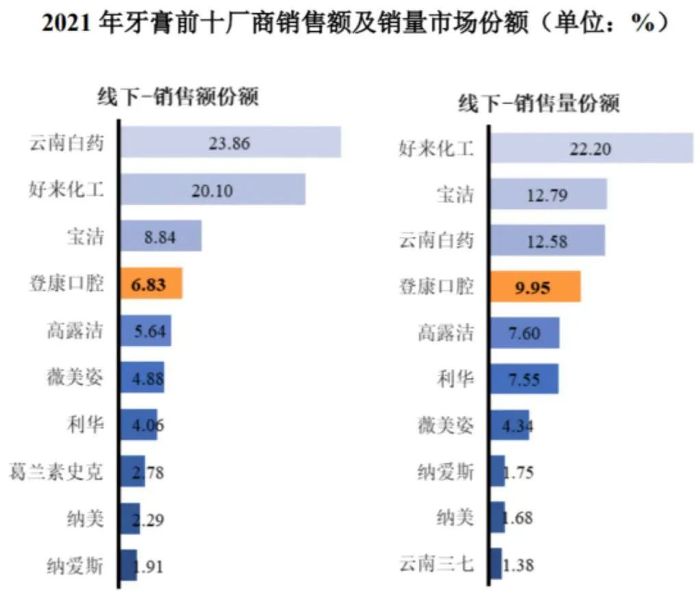

另外,对比牙膏前十厂商线下销售额份额,登康口腔与云南白药、好来化工这类企业相差甚远。在2021年,牙膏前十厂商线下销售额份额,登康口腔占比仅6.83%,排名第四,而排名前二的云南白药、好来化工分别占比23.86%、20.1%。

02、口腔护理赛道持续升温,竞争对手环伺

随着国内口腔护理赛道持续升温,国内口腔护理市场形成了国外品牌、国产传统品牌和国产新锐品牌三足鼎立的局势。

外资品牌依靠其高知名度和丰富的高中低档产品线在我国市场占据着主导地位,主要有高露洁、佳洁士、舒适达等,本土传统品牌主要有云南白药、冷酸灵、纳爱斯、舒客等,新兴口腔护理品牌则有参半、BOP(波普专研)、冰泉、牙博士、清汁科研等。

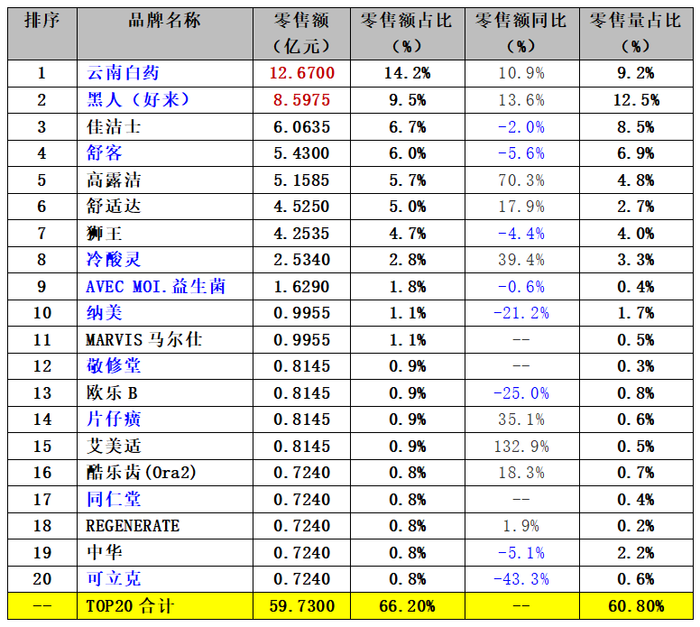

据欧特欧国际咨询公司统计的数据显示,2021年1-12月全网牙膏类零售额达90.5亿元,同比上涨6.1%,零售量达3.33亿件,成交均价为27.2元。

以下为欧特欧国际咨询公发布的2021年1-12月全网牙膏类零售额TOP20品牌:

主要的国产口腔护理传统品牌:

1、云南白药

2005年,以高露洁、佳洁士、中华、黑人为外资、合资的品牌牢牢把持着牙膏市场第一阵营,云南白药牙膏却以医药产业的背景拿着一只牙膏闯入竞争激烈的日化市场,上市一年,销量超过2亿。

2021年,云南白药牙膏以超20%的市场份额击败了宝洁、高露洁及联合利华三大外资巨头,排名市场第一,成为了牙膏界的国货之光。据尼尔森零售研究数据,2021年,云南白药牙膏线下渠道销售额份额达23.86%,排名行业第一。

值得注意的是,2022年面对疫情给全国多地经济运行带来的不确定性,云南白药牙膏产品行业龙头地位依旧保持强势和稳固。截至2022年上半年末,云南白药牙膏产品市场份额攀升至24.8%,较2021年末的23.9%增长0.9%,继续高居行业榜首。

如今云南白药已经发展到了瓶颈期,只有牙膏板块支撑其利润大头,因此寻找第二增长曲线成其当下的重中之重。早在2021年,云南白药就曾在年报中表示,要将医美、大健康等领域发展成公司的第二增长曲线。

当前,云南白药旗下的上海云臻妮医疗美容门诊部和昆明云臻医疗科技呈贡综合门诊都已进入试运营阶段,公司的医美业务正在稳步推进中。

2、薇美姿

拟H股上市的薇美姿,公司成立于2014年,旗下拥有口腔护理品牌“舒客”(Saky)、儿童口腔护理品牌“舒客宝贝”(SakyKids)。围绕口腔健康护理,舒客品牌产品线已覆盖了牙膏、漱口水、牙贴、口喷、电动牙刷、冲牙器等多品类。

根据弗若斯特沙利文资料显示,按2021年全部口腔护理产品的零售额计,薇美姿以4.8%的市场份额在中国口腔护理市场中排名第4。其中,在中国美白牙膏细分品类上,按2021年的零售额计,薇美姿以10.4%占据最大市场份额;在中国电动口腔护理市场上,薇美姿以2.8%的市场份额排名第5;以2020年零售额计算,舒客宝贝市场份额达到了20.4%,成为中国儿童口腔护理产品市场上的领导者。

2022年2月8日,薇美姿向港交所递交了招股说明书,拟主板挂牌上市。不过,直至港交所招股书有效期结束,薇美姿仍未通过聆讯,上市失败。不过,在2023年2月3日,倍加洁集团股份有限公司公告,拟4.71亿现金收购薇美姿16.5%股权。

据悉,倍加洁的收购将借助薇美姿在市场份额和营销能力方面的优势,增强自主品牌的实力,并有望促进倍加洁牙刷业务的快速扩张。同时,这次收购对于在供应链方面存在短板的薇美姿也将产生积极的影响,有助于降低薇美姿的生产成本,并提高其产品质量。

外资、合资的口腔护理品牌:

1、“好来”牙膏

于2021年正式更名为“好来”的黑人牙膏,最早于1933年由宁波商人严柏林、严中立兄弟创建于上海。1985年,高露洁集团以5000万美元价格收购好来化工50%的股份,由此黑人牙膏也成为高露洁集团旗下口腔护理品牌。

在整个牙膏市场,黑人牙膏仍有着较高的份量。在2008年,黑人牙膏从牙膏市场占有率十几名的位置冲到了第三名。而到了2012年超过高露洁和佳洁士,黑人牙膏成功上升为中国牙膏市场的第一品牌,旗下黑人牙刷也在2016年成为国内牙刷市场的第一品牌。

到2017年,黑人牙膏已连续6年卫冕中国牙膏市场冠军,市场占有率约为20%,2019年虽被云南白药赶超,但始终稳居TOP2行列。据欧特欧国际咨询公司2019年10月-2020年09月数据统计,云南白药以13.9%的零售额,8.7%的零售量占比位居第一位。黑人以9.4%的零售额,13.1%的零售量占比位居第二,佳洁士、舒客、狮王等紧随其后。

另有数据显示,2022年云南白药、好来(黑人)、佳洁士分别以23.86%、20.1%、8.84%的市场份额占据牙膏市场前三位。

面对新形势,好来集团公布了“品牌焕新计划”,将从口腔品类、特定人群、使用场景等方面全面升级产品线,完成了口腔护理的整合,挑战口腔护理更广阔的市场。

2、高露洁

高露洁,是美国高露洁—棕榄公司旗下的口腔护理品牌,而在中国市场的高露洁棕榄(中国)有限公司是高露洁棕榄有限公司的一家子公司,是全球领先的日用消费品公司。高露洁牙膏于1992年正式进入我国,在1999年高露洁牙膏市场占有率达到40%。不过,随着国内行业竞争加剧,目前高露洁牙膏在我国占据了将近20%的市场份额,实力依旧很强大。

从国际市场角度来看,高露洁公司在牙膏市场以及手动牙刷市场一直处于领先位置。在全球牙膏市场中,高露洁占据42%的市场份额。

3、佳洁士

佳洁士,是全球著名日化巨头宝洁公司旗下的一个子品牌,背靠着公司强大的渠道资源,佳洁士也成为了国内牙膏行业中的佼佼者。根据公布的数据显示,佳洁士销量占据了牙膏市场的10%左右。

4、舒适达

舒适达,是英国药品和保健品公司葛兰素史克(Glaxo Smith Kline)旗下的知名抗敏感牙膏和漱口水品牌。1961年,第一支含氯化锶的抗敏感牙膏在英美两国上市,经过半个多世纪的发展,舒适达牙膏已遍布多个国家和地区。

舒适达牙膏进入中国算很晚,2008年9月才正式在中国上市。舒适达进入中国之后,尽管销量不大,但依靠高单价抢占了高端市场。据数据显示,2021年1~9月阿里平台牙膏销售额TOP10发布,舒适达排名第八。

新兴口腔护理品牌:

1、参半

参半是创立于2018年的口腔护理专研品牌,强调产品功能性、快消化和性价比的统一,由漱口水单品切入,专注于提供口腔护理全场景解决方案。爆品益生菌漱口水上线80天即实现GMV突破1亿元,销量稳居淘宝、抖音、拼多多等平台类目第一。

从成立以来,参半深受资本青睐,完成9轮融资,金额多次突破亿元大关。参半联合创始人张轶曾透露道,只要品牌做得好有潜力,资本自然而然就会找上来,这是一个很正常的现象。

2、BOP

BOP波普专研成立于2019年11月,发现并抓住“口腔美妆化”趋势,通过自建实验室,联合日本权威口腔医生,从配方、口味、视觉等方面入手,用美妆的思路设计产品。

目前,品牌月销售额超3000万,跻身天猫口腔护理新锐品牌第一名,其中明星单品口腔喷雾累计销量突破200万支,并曾与碧蓝航线、樱桃小丸子等联名。未来将发力水牙线、电动牙刷等低频高客单价品类。当前BOP也已完成多轮融资,融资额超亿人民币。

3、冰泉

冰泉品牌创立于2019年4月,创新定位口香牙膏,新锐牙膏第一品牌,以打造年轻新世代最喜爱的口腔品牌为愿景,目前已经覆盖线下3万个以上网点,全网热卖牙膏8000万支,融资超过2亿。

冰泉品牌创始人程英奇对美妆头条记者表示,在口腔护理新锐品牌中,冰泉可以说是位列前茅。在竞争多元化时代,产品是冰泉品牌制胜的法门。早在品牌成立之初,冰泉就全方位构建了产品的价值制胜体系。对于冰泉来说,产品是饵,更是让消费者对品牌产生信任的一把利剑。

除以上新兴口腔护理品牌外,还有新锐口腔健康个护品牌“清之科研”、口腔护理品牌“SPDCare超级牙科”、新锐口腔护理品牌“呼嘎HUGGAH”等,口腔护理市场正迎来新的竞争格局。

从整体市场表现来看,历经30年的发展,国产牙膏实现了“弯道超车”,本土品牌占有近一半市场份额。根据Euromonitor欧睿信息咨询的数据,国产品牌云南白药、舒客等市场占有率与高露洁和佳洁士之间的差距越拉越小,而新兴品牌们也是抓住了社交媒介型销售渠道的机会,呈现爆发趋势。

03、口腔护理市场内外环境变局下,下一步该怎么走?

伴随新品牌接二连三地涌入市场,传统的牙膏巨头企业正面临着前所未有的挑战。同时,伴随着Z世代消费者崛起,牙膏年轻化、差异化已经成为牙膏品牌的创新共识,如何求新求变将成为牙膏企业未来战略制定的重中之重。

面对口腔护理市场内外环境变局,口腔护理品牌下一步又该怎么走呢?

1、需求带动细分,场景多元化

在以往的认知中,说到口腔护理无非就是牙膏和牙刷,但是随着人们对健康的日益重视,中国口腔护理行业正呈现出专业化趋势,产品从单一走向多元化,口腔护理的细分类目不断增多,延展性也越来越强。

除了牙膏和牙刷之外,牙齿美白产品、漱口水、牙线、水牙线等产品的需求都在蓬勃兴起,带动相关口腔护理细分产品的销售。根据2021年阿里平台口腔护理品类线上销售额数据显示,更为进阶的水牙线、漱口水等新品类崛起,同比增速领涨市场。此外,衍生出的冲牙器、口腔喷雾剂、口腔爆珠、牙粉、牙贴等产品因可以更具针对性地护理口腔,受到了大众的喜爱。

当前,不少口腔护理品牌根据消费者的细分需求,不断拓展产品品类。像舒客品牌率先打破了口腔行业只卖牙膏的传统思维,定位于“一站式口腔护理”,产品线也从单一的牙刷牙膏,向漱口水、牙线棒、声波牙刷和智能冲牙器等专业全品类口腔覆盖,拥有逾百款专业口腔护理产品,连续多年的销售额高速增长,年销售额近50亿。

还有,登康口腔也聚焦专业口腔护理,形成了成人基础口腔护理产品、儿童基础口腔护理产品、电动口腔护理产品、口腔医疗与美容护理产品等四大产品矩阵。

2、功效加持,牙膏“护肤品化”

在牙膏功效方面,消费者们不仅需要清洁,同时还希望能达到美白去黄、减菌、清新口气等功效。据中国口腔护理用品工业协会发布数据,功效型产品市场份额已占94%。从产品功效看,美白、中草药品类牙膏仍然是主要诉求,美白类牙膏市场份额达28%,中药植物成分的牙膏份额达25%,抗敏感牙膏市场份额达10%, 特色明显的产品市场拓展加快。

顺应消费年轻化的趋势,品牌开始围绕牙膏的功效、味道设置竞争壁垒。以片仔癀牙膏为例,自上市以来,片仔癀牙膏以其独特而清晰的“清火”定位,和良好的产品口碑快速切入市场,建立和巩固了片仔癀牙膏“清火”功效的品牌资产。

除了宣称功效之外,也有品牌看中了“成分党”的购买力,在牙膏中添加各种护肤品中常见的功效成分,如中草药提取物、益生菌、氨基酸、酵素、活性肽等。

而在味道设置上,牙膏的味道逐渐多种多样,已不限于曾经单一的薄荷味。奶盖、口香糖、雪绒花、留兰、草莓、蜜桃、樱花、桃花、睡莲……不下十余种,也将牙膏市场进一步细分,越来越针对年轻人和儿童的喜好推出新的口味。

3、人群细分,儿童口腔品类规模持续扩大

针对不同生活习惯和不同年龄的消费人群进行精细划分,各品牌会特别推出“孕妇专用”、“儿童专用”、“男性专用”、“正畸专用”等口腔护理产品,保障小众群体的消费需求得到满足。

在此之中,儿童口腔品类规模持续扩大,近三年,儿童口腔清洁护理市场规模持续增长,销售额增速在细分市场稳居前二。根据尼尔森零售研究数据,2021年儿童品类产品线下渠道零售额市场规模为25.94亿元,其中前五大牙膏品牌企业的市场份额总占比为51.10%;2021年,前五大儿童牙刷品牌企业市场份额全渠道市场份额占比为35.43%,市场集中度相对较低,市场竞争相对激烈。

儿童口腔品类也是冷酸灵、舒客等品牌业绩增长的重要推动力。据统计,2021年登康口腔儿童牙膏线下零售市场份额为7.15%,行业排名第五;儿童牙刷线下零售市场份额为5.66%,行业排名第三。

而对于舒客来说,儿童牙膏品类对其业绩的影响更大。2021年,薇美姿(旗下品牌舒客宝贝)以9.76亿元的零售额,20.4%的市占率,位居儿童口腔护理市场第一。

4、颜值至上,创新包装

随着Z世代逐渐成为消费主力军,年轻一代在追求个性化的道路上乐此不疲。在产品包装上,新生代的消费者在选择口腔护理产品时,更加重视产品的颜值。因此,品牌们在设计口腔护理产品时也更看重“高颜值”,并尝试加入一些新元素。

牙齿清洁产品从传统膏状逐渐发展为粉状、块状、慕斯、泡泡、胶囊、洁牙笔等形态,漱口水则除了小包装外,还衍生了条状、喷雾、果冻杯等包装。

另外,一些品牌还会另辟蹊径,采用亮眼的颜色、IP联名等方式打造出新奇、有趣、好玩的外观,给消费者带来惊喜感。比如,BOP热卖的樱桃小丸子系列漱口水、蒲地蓝儿童牙膏与宝可梦联名,冷酸灵推出猫爪牙刷等等。

5、监管趋严,牙膏企业正面临更细化的经营规范

由于牙膏产业规模不断扩大和国货品牌快速崛起,针对牙膏品类的监管也从无序走向有序。2021年发布的《化妆品监督管理条例》,牙膏在法规上最终被认定为化妆品,并且将参照有关普通化妆品的规定进行管理,功效型牙膏同样需要通过功效评价才能进行相应的功效宣称。

同年发布的《牙膏备案资料规范》(征求意见稿)将牙膏的功效分为9大类别,包括基础清洁类、防龋类、抑制牙菌斑类、抗牙本质敏感类、减轻牙龈问题类、美白类、抗牙石类、减轻口臭类以及其他功效,牙膏功效宣称用语不得超出清单所限定的范围。

另外值得注意的是,现如今还有不少针对儿童群体的“可吞咽”、“可食用”牙膏。但根据《儿童化妆品监督管理规定》规定,儿童化妆品标签不得标注“食品级”“可食用”等词语或者食品有关图案。而牙膏是依据普通化妆品的规定进行管理,所以宣称“可吞咽”、“可食用”牙膏属于违规。

冰泉品牌联合创始人朱庆庆表示,监管趋严,对于净化口腔护理赛道的广告宣传生态是有推动作用的,可以防止一些企业为了自己的利益而损害消费者的利益,进一步强化企业的自我监督和约束,避免市场恶性竞争加剧,劣币驱逐良币。

广州中汉口腔用品有限公司董事长钟锡基也透露到,在当下的口腔护理市场,想要突围就要练好“内功”,只有在研发方面下功夫才能有所收获,其次更要符合当下市场的新需求,想消费者所想,做消费者所做。

综上可以看出,口腔护理品类的升级延展给了口腔品牌更多突破的切入点和市场空间,口腔护理多品类、全品类时代来临,口腔赛道机遇巨大。

无论是占据主要市场份额的传统牙膏大厂,还是后来居上,主攻奢美市场与年轻市场心智的年轻牙膏品牌,想要快速扩大市场,就必须快速响应消费者的需求,深研产品功效、颜值、设计、形态、香味,让品牌不断打造长期壁垒。

监制 / 黄志东

主编 / 陈山花

评论