文|新熵 古廿

编辑丨伊页

互联网行业降本增效的主旋律下,微博交出了2022年的经营成绩单。

年度财报显示,去年微博净收入总额18.4亿美元,同比下降19%;经营利润为4.805亿美元,非美国通用会计准则下,净利润为5.4亿美元,同比下降24.79%。

分季度来看,微博仅在第一季度实现了同比增长,但增幅也不大,仅为5.61%。随后三个季度相继下跌,且跌幅不断攀升,分别为22%、25%、27%。这是自2019年第四季度首次营收下跌后,微博再一次进入营收波动状态。

分业务来看,其中广告及营销收入为16.0亿美元,同比下降19%;增值服务收入为2.397亿美元,同比下降13%。

不过财务数据上的不景气,并没有掩盖微博作为主流社会舆论场的地位。财报显示,截至2022年第四季度末,微博月活为5.86亿,同比净增约1300万用户,其中移动端用户占月活跃用户的95%。

用户保持较高增速,但是广告营销收入大幅下滑,一强一弱之下,浮出水面的问题就是,微博的流量还值钱吗?

01、跑输市场的广告成长性

对于这份营收下滑的财报,微博CEO王高飞表示:“尽管宏观环境使得整体广告需求承压,我们的广告业务2022年下半年开始呈现复苏趋势。”

不过可能这种复苏还不够强劲,即使在世界杯和电商节等重大营销场景的加持下,微博第四季度广告及营销收入较去年同期,依然下降29%。

一直以来,广告市场就是市场宏观环境的晴雨表。以此为支柱业务的微博,营收下滑自然也和市场环境有着密切关系。在财报中,微博提及广告营收下滑主要受疫情和宏观经济因素对广告需求的负面影响。

但是同一个市场环境下,依然有别的平台跑赢行业整体大盘。

根据华创证券研究报告显示,2022年Top20的互联网公司广告收入成绩单中:从成长性看,小红书、拼多多、京东、字节、快手、B站在过去一年仍然实现了超越市场平均的增速,美团增速与行业基本持平。

从规模上看,字节依托电商广告收入的高速增长,超越阿里实现行业第一,阿里次之,拼多多、腾讯、百度也位列 Top5。对比而言,以碎片化内容为主的微博,作为社交平台却在广告规模和成长性上,有逐步向优酷、爱奇艺等长视频内容平台靠拢的趋势。

这并不是什么好消息。

2019年第三季度,爱奇艺会员收入占比首次过半时,CEO龚宇曾比较过其与广告业务的不同:在他看来,早期广告收入特别是品牌广告虽排在视频网站首位,但它的缺点是天花板低,增速慢,空间有限;相比之下,会员业务天花板更高,增长时间更久。

比如在2021年在线广告大盘进入滞涨期时,长视频平台爱奇艺广告收入同比下降10.5%,腾讯视频开年的头部综艺《半熟恋人》,从开播到结束,一个赞助商也没有拉到。不仅是国内,在国外对于财大气粗的奈飞来说,广告收入也属于指头缝里抠钱的营收来源。

但是对于微博来说,作为社交媒体平台,广告收入一直以来都是其营收支柱。不同于长视频平台,近些年通过优质影视内容提高会员付费数量,实现稳定的收入转型;微博在会员等增值服务维度,目前尚未摸索出一条成功的转型之路。

这意味着,在广告成长性这个维度下,当微博向爱奇艺沦落时,相当于主业增长性开始走弱,同时也没有更多元化的业务收入,来支撑其整体继续保持较高的成长性。

02、微博没有成为品牌商的刀刃

流量增长上,没有追上短视频;广告成长性上,反倒沦落为长视频。在行业整体大盘承压的情况下,表现出趋同的成长性走势。这背后不是巧合,而是二者在广告成长性上面临的同样问题。

不管是微博还是爱奇艺们,这一类出生于PC互联网时代的内容平台,在降本增效的移动互联网下半场,都正在成为品牌商眼中需要降低的“成本”。

微博方面,根据回港上市招股书显示,2018年-2020年,广告主总数分布为290万、240万、160万;2021年前三季度,广告主数量为80万,较去年同期的140万减少了60万。主要是由于中小型企业客户和广告预算相对较低,导致个体客户流失。

长视频平台方面,流量的竞争同样也在下滑。艾瑞咨询数据显示,从市场份额的角度来看,长视频广告占整个广告市场的比重从2015年的10.7%,下降至2019年的5.7%。艾瑞咨询预计,到2022年,长视频广告的市场份额会进一步下降到3.4%。

二者流量竞争力下滑的主要原因都是:短视频正快速成为营销市场的投放主流。

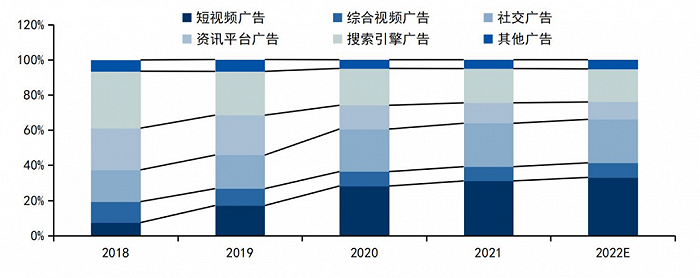

QuestMobile数据显示,2022年上半年,在Top5媒介行业的互联网广告收入占比中,短视频占比排名第一,而综合视频广告占比排名第四,在2018-2022期间,整体占比不断被短视频广告蚕食。同样,以微博为代表的社交广告媒介,也处于增长不断放缓的趋势。

不仅如此,当整个广告市场处于增长阶段,即使短视频在快速增长,微博等社交媒体平台也依然能够继续保持增长,一起做大互联网广告的空间。

但是当整个行业开始降本增效,市场增量空间缩小,短视频的竞争压缩就从做大市场蛋糕,变成了存量阶段的抢蛋糕。

根据央视市场研究(CTR)与国家广告研究院联合发布的《2022中国广告主营销趋势调查》显示,2022年相比2021年,广告主年度营销预算净增收窄,投入更为谨慎,表示营销推广费用上升的广告主占比明显减少。也就是说,整个营销收入市场的大盘子正在收缩。

在营销费用的渠道分布上,广告主表示将会继续加大对短视频与直播的营销投入,2022年渗透率预计高达九成。而且,小微企业的短视频渗透率近三年均有大幅提升,短视频、直播广告已稳定成为广告主核心投放形态之一。

短视频只是一种媒介方式,其成为主流的原因,在于营销效率的提升。

以世界最大的广告主之一宝洁为例,在2022年三季度财报中就显示其已减少营销支出,表现在投放策略上就是:将更多的资金转移到数字媒体,从传统电视转向程序化和数字化的新媒体广告,提高营销效率。

在营销效率方面,事实证明短视频确实相比长视频效果更好。数字广告公司VidMob最新研究指出,短视频的购买率比长视频高167%,抖快这类大流量短视频平台,其广告的转化效果更为显著。

当营销策略开始调整,品牌商握紧手中的最后一分钱,执行“好钢花在刀刃上”的预算策略,低效的流量平台收入,自然也就成为被砍掉的那一部分预算。

03、微博需要商业新浪花

用户依然在增长,但是营收却在持续下滑。微博主要应对措施是“品效广告+内容运营”的组合营销模式,组织明星、媒体、KOL生产话题和内容打造行业热点,其重点布局的行业是汽车、手机和游戏,促进用户规模增长。

王高飞表示,2023年微博将继续聚焦于运营效率的提升,从而保持长期市场竞争力。但是对目前以碎片化图文内容为主的微博来说,想要提高流量的商业化效率,可能天然就存在劣势。

一个流量平台的广告收入,说到底就是广告加载率和转化率,前者决定内容生态承载广告空间的天花板,后者决定流量在品牌商心目中的权重。

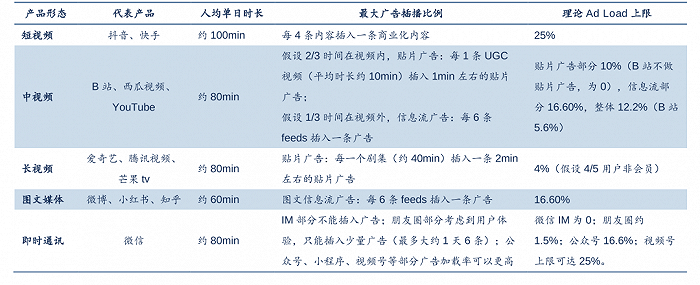

先看广告加载率,按照不同的产品形态,以微博为代表的图文短内容,理论上Ad Load上限在16.6%,短视频平台则保持在25%。同样的流量前提下,微博的广告空间天花板天然低于短视频。

其次再看转化率,在直播电商之后,短视频平台基本建立起了流量到电商的“种草→拔草”闭环循环。在这个模式下,广告主在短视频平台将品牌展示、内容传播、直播带货、粉丝维护等多种营销方式,汇聚到品牌官方账号上,实现自己种草、自己卖货的一站式闭环管理。

相比之下,微博电商闭环的建立,则是在2022年发布的“关于第三方电商平台导购博文新政策”中,以导流电商规则更新的形式,取消原先的平台分佣制度。能够在微博生态内得到鼓励发布的,只有源自微博闭环商城中的商品。

在外界看来,这是自微博进入电商领域以来,第一次开始在规则上加强闭环建设,而不仅仅只是一个外部引流工具。加强种拔一体的电商闭环建设,能够提高流量的转化率,进一步加速电商生态。

发布财报当天,微博完成了对MCN机构天下秀的增持。在《经济观察网》的采访中,对于这一动作,有业内人士表示:“以短视频社交平台抖音为例,2022年抖音同样存在广告收入受冲击的问题,但是抖音在直播带货方面则较为突出,电商成了它的第二增长曲线。增持天下秀,对微博来讲,应该是基于新战略布局考虑。”

显然,对于成立于2009年的微博来说,作为新浪集团旗下的明星产品,已经不能手里仅仅只拿着舆论话筒,更需要折腾出更多的商业新浪花,来证明这个话筒发出的声音,依然具有商业号召力。

评论