界面新闻记者 |

近日,上交所官网发布了大洋世家(浙江)股份公司(以下简称大洋世家)提交的首次公开发行股票招股说明书(申报稿)。该公司为万向三农集团投资的农业产业化企业,实控人为“浙商教父”鲁冠球之子鲁伟鼎。鲁伟鼎在父亲去世后接手其创立的万向集团,目前“万向系”已拥有万向钱潮、承德露露、万向德农、顺发恒业四家上市企业。

招股书显示,大洋世家成立于2009年,系万向三农与浙江远洋渔业共同发起设立的股份有限公司。报告期内,经过两次股份转让后,万向三农持股90%,大洋投资持股10%。此次IPO,公司拟公开发行不超过9000万股,占发行后总股本的比例不低于25%(含本数),计划募集资金16亿元,其中11亿元将用于大洋世家海洋食品加工冷藏物流基地项目,5亿元将用于补充流动资金及偿还银行贷款。

该公司主要从事海洋食品的生产与销售和远洋捕捞业务,通过远洋捕捞和全球化采购进行海洋食品原料供应,拥有三大远洋捕捞船队,其中超低温金枪鱼延绳钓船22艘,金枪鱼围网船7组,鱿鱼钓船11艘。

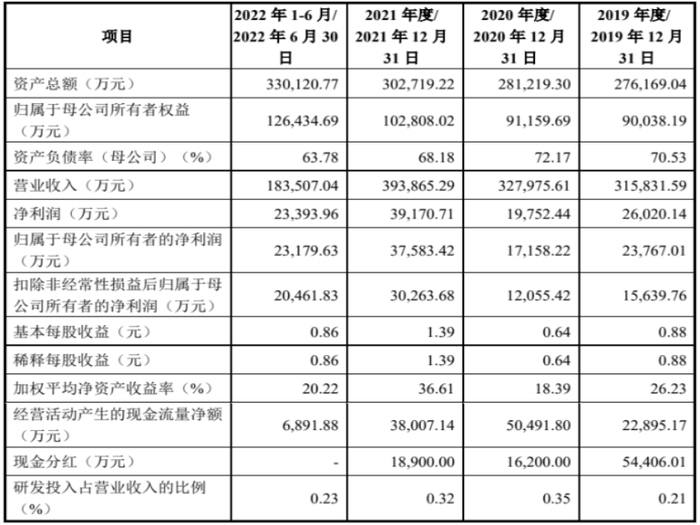

报告期内,大洋世家主营业务收入分别为 315831.59万元、327975.61万元、393865.29万元和 183507.04万元,营业规模较大,扣除非经常性损益后归属于母公司所有者的净利润分别为 15639.76 万元、12055.42 万元、30263.68 万元和20461.83 万元。但值得注意的是,大洋世家的资产负债率较高,分别为70.53%、72.17%、68.18%和63.78%。

同时,报告期内分红接近9亿元, 高于报告期内扣非归母净利润总和。企业一边募集5亿元资金用于补充流动资金及偿还银行贷款,一边大手笔分红,对此证监会在反馈意见书里也进行了问询。

大洋世家所处行业为海洋食品行业与远洋捕捞行业,是海洋产业的重要分支。海洋产品主要来源于捕捞和养殖两大领域,按加工方式可分为鲜活产品、冷冻产品、干鲜产品和深加工产品等,近年来,中国海洋食品行业一直保持高速增长态势。根据《中国渔业统计年鉴》的数据,2021年度全国渔业经济总产值为29689.73 亿元,与之相比,2019年度-2021 年度,大洋世家营业收入分别为 315831.59 万元、327975.61 万元和 393865.29 万元,占全国渔业经济总产值的比例约为 0.11%-0.13%。

大洋世家所处行业为海洋食品行业与远洋捕捞行业,是海洋产业的重要分支。海洋产品主要来源于捕捞和养殖两大领域,按加工方式可分为鲜活产品、冷冻产品、干鲜产品和深加工产品等,近年来,中国海洋食品行业一直保持高速增长态势。根据《中国渔业统计年鉴》的数据,2021年度全国渔业经济总产值为29689.73 亿元,与之相比,2019年度-2021 年度,大洋世家营业收入分别为 315831.59 万元、327975.61 万元和 393865.29 万元,占全国渔业经济总产值的比例约为 0.11%-0.13%。

远洋渔业经过近七十年的历程,也取得了跨越式发展,我国的捕捞渔船的生产作业区域从最初的西非海域发展到 40 多个国家或地区管辖的海域和太平洋、印度洋、大西洋公海以及南极海域。根据《中国渔业统计年鉴》统计数据,2021 年度全国远洋渔业总产量和总产值分别为224.65 万吨和 225.57 亿元,2021 年末远洋渔船数量为 2,559 艘,船队总体规模和远洋渔业产量均居世界前列。在远洋渔业中,大洋世家主要捕捞品种金枪鱼和鱿鱼的捕捞规模在国内处于领先水平,其中 2019-2021 年度公司金枪鱼的产量分别占全国产量的 11.00%、14.63%和 12.67%,鱿鱼的产量占全国产量的 3.75%、5.71%和 3.34%。

从行业内市场竞争来看,大洋世家近几年的的经营效益取得了不错的成绩。招股书显示,与业内的开创国际、中水渔业和中鲁远洋相比,报告期内大洋世家的营业收入与净利润均高于这几家企业,毛利率则落后于开创国际。

尽管经营水平优于行业内部分大企业,大洋世家仍存在分红过高的争议。根据招股书发布的数据,报告期内2019、2020、2021年度的分红金额分别为54406.01万元、16200.00万元、18900.00万元,共计89506.01万元,接近9亿元。而与此同时,大洋世家同一时期内的净利润却仅有78508.65万元,低于分红金额。发出大手笔分红的同时,大洋世家却从16亿募集资金中划拨5亿元用以补充流动资金及偿还银行贷款,此行为引起争议及证监会问询。

并且,报告期内,企业的资产负债率分别为70.53%、72.17%、68.18%和63.78%,比率较高。从负债的具体情况来看,报告期各期末,大洋世家负债总额分别为 170394.39 万元、172429.51 万元、184870.38万元和188604.34万元。其中,流动负债占负债总额比例分别为89.77%、87.17%、72.04%和 70.94%,是负债的主要构成部分。流动负债又主要由短期借款、应付账款、预收款项、合同负债、应付职工薪酬和其他应付款构成,占流动负债的比例为 95.00%以上。

以占比最高的短期借款为例,报告期内的短期借款余额分别为 46045.36 万元、20269.91 万元、70524.14 万元和 67270.97 万元,占流动负债的比例分别为 30.10%、13.49%、52.96%和 50.28%。该公司称,2021 年末短期借款账面价值较 2020年末增加 50254.24万元,增长 247.93%,主要原因是公司为满足生产经营及业务扩张的资金需求及支付股利,增加短期借款规模。在保持较高负债率的情况下,依然进行大量分红,并借助募集资金来补充流动资金,偿还贷款,这些情况的存在,也许会影响到投资者的投资选择。

事实上,这并非大洋世家第一次公开发行招股书,2015年起,大洋世家先后接受东方花旗与国泰君安的上市辅导。在2021年6月22日,大洋世家也曾报送招股说明书。若此次冲刺IPO成功,或将成为“万向系”旗下第五家上市公司。

评论