文|氨基观察

首个国产双抗的表现如何?我们可以通过康方生物的年报一探究竟。

根据财报,2022年,康方生物总营收8.38亿元,同比增长271.26%。相较而言,其产品市场销售额增速更可观。

去年,康方生物产品市场销售额11.04亿元,同比增长422%。

具体来看,PD-1抑制剂派安普利单抗销售额5.58亿元,同比增长164%;PD-1/CTLA-4双抗,在2022年获批上市后的6个月时间里,销售额达到了5.46亿元。

产品市场销售额猛增的同时,康方生物销售开支也陡然增长209%,达到5.53亿元。

2022年,公司研发投入13.23亿元,与之对应的是6个产品共14项临床研究处于关键性/III期阶段,其中6项III期研究已经完成入组。

总体来看,康方生物仍然处于亏损之中。2022年,康方生物亏损14.22亿元。

当然,对于一家处在成长期的biotech来说,短期亏损也正常,但我们更应该关注的是长期价值。

01 产品销售额暴增422%背后

2022年,康方生物产品市场销售额为11.04亿元,同比增长422%。这主要得益于其两款获批上市的药物,PD-1抑制剂派安普利单抗以及PD-1/CTLA-4抑制剂卡度尼利单抗AK104。

先来看PD-1抑制剂派安普利单抗。

派安普利单抗于2021年8月获批上市,是第五款上市的国产PD-1。

在PD-1市场极度内卷的背景下,派安普利单抗仍获得了不错的增长,2022年全年销售额5.58亿元,同比增长164%。

这主要益于正大天晴的销售铁军。由于PD-1市场竞争激烈,康方生物将销售交由正大天晴,双方各拥有一半的权益。

再来看,PD-1/CTLA-4抑制剂卡度尼利单抗AK104。

2022年6月29日,卡度尼利单抗获批上市用于既往接受含铂化疗治疗失败的复发或转移性宫颈癌患者,成为全球唯一一款获批上市的PD-1/CTLA-4抑制剂。

在商业化方面,康方生物并未选择让AK104进入医保,而是选择走赠药路线自行进行商业化推广。最终,去年上市后6个月时间,卡度尼利单抗销售额为5.46亿元。

从销售数字来看,这一表现俨然不错。当然了,这背后或许离不开药物的超适应症使用,毕竟,其目前获批的仅是小适应症。根据康方生物此前的电话会议,AK104的确存在超适应症使用情况。

在2023年,两款创新药的表现将会如何呢?

02 2023年提交三款新药上市申请

虽然现有的两款产品收入增长迅猛,但康方生物仍然处于亏损之中。2022年,康方生物年内亏损14.22亿元。

亏损的原因,除了商业渠道建设的支出,还在于巨大的研发投入。2022年,康方生物研发开支13.23亿元,并且在电话会议上,康方生物表示2023年研发费用还会略微增加。

这也不难理解,目前康方生物多条管线处于临床阶段。

根据康方生物年报,公司6个产品共14项临床研究处于关键性/III期阶段,其中6项III期研究已经完成入组。

比如,AK104在一线宫颈癌、一线胃癌、肝细胞癌等大适应症的注册性/III期临床研究已在进中,一线宫颈癌、一线胃癌的研究均也已经入组完成。这些大适应症的推进,必然需要庞大的研发支出。

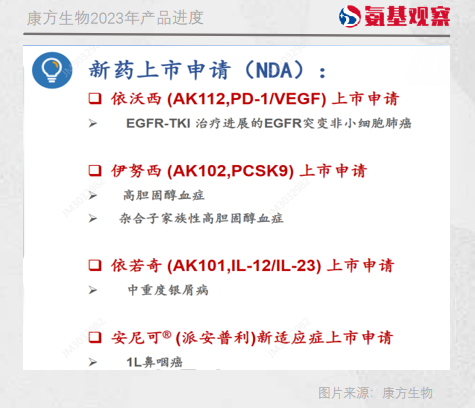

好的一点是,康方生物预计2023年将提交3个新药的上市申请。

在肿瘤领域,2023年康方生物将向CDE提交PD-1/VEGF双抗AK112的上市申请,适应症为EGFR-TKI耐药的EGFR突变NSCLC。

在自身免疫领和代谢疾病领域,康方生物两款产品将在2023年中提交新药上市申请。

一款是IL-12/IL-23单抗AK101,预计适应症为治疗中重度银屑病;另一款产品为PCKS9单抗AK102,目前其已经达到三期临床终点,预计适应症为高胆固醇血症和HeFH。

同时,派安普利单抗一线治疗鼻咽癌的新适应症也将在2023年提交上市申请。

那么,多款产品的问世,会为康方生物未来的业绩带来什么新变化呢?我们拭目以待。

评论