文|零售商业财经 正敏

编辑|鹤翔

近日,笔者走访安徽宣城一超市时发现,以往独占整侧货架的隅田川袋泡咖啡如今只剩两排商品,其余则被置于折扣区以9.9元/盒的半价形式出售。奇怪的是,货架上隅田川正价商品与折扣区内的特价商品生产日期为同一天,且保质期仅剩5个月。

隅田川的特价商品 图源:零售商业财经

超市老板对此坦言,隅田川咖啡近半年的销售情况非常差,之后不会再进货了。可见,这批被纳入折扣区的商品并非因为临过期才被特价处理,而是因为滞销。

笔者随即检索天猫、拼多多等电商平台发现,无独有偶,隅田川官方旗舰店内也存在销售临期商品的现象。

作为中国咖啡赛道上的一匹黑马,隅田川曾在2021年拿下过天猫咖啡液、挂耳咖啡类目销售第一的佳绩。可为何短短两年后,在全零售渠道出现“卖不动”的情况?

就连赛道明星瑞幸咖啡,成立至今,营销费用依旧是成本支出的大头。

那么靠营销“续命”的隅田川咖啡,一旦缩减营销费用,所产生的连锁反应就是:从脱销到滞销,再到消失,陷入恶性循环。

01 低线市场没有零售咖啡的土壤

安徽宣城这家超市的售卖情况实际上是下沉市场的一个缩影,隅田川玩不转下沉市场,其实并不令人意外。

中国咖啡市场即将行至万亿规模,但在一二线城市以外,咖啡还没有成为人们的刚需饮品,隅田川咖啡将市场定位瞄准了中国平价健康的“口粮咖啡”空缺。

不仅如此,隅田川创始团队将“滴滤式袋装咖啡”引入中国,并重新定义为“挂耳咖啡”,旨在让每个中国人都喝上健康好咖啡。

然而,品牌扩张需要建立在消费人群数量增长这一基础上。低线城市目前并不具备能让咖啡成为国人“口粮”的土壤。

抛开实际谈需求,隅田川“口粮咖啡”的概念是无根之水、无本之木。

时任隅田川CMO的吴振也在采访中提到过,要让中国人习以为常的“柴米油盐酱醋茶”变为“柴米油盐酱醋咖啡”。

图源:品牌官网

咖啡进入中国仅百年,中国人种茶、饮茶的习惯却已延续千年,转变习惯之难度,可想而知。

暂且不论“咖啡”之于“茶”的替代性,当前阶段,各大咖啡品牌的下沉之路走得并不顺畅,新的市场教育任重道远。

在市场定位尚不明晰的情况下,隅田川美好的愿景与使命倒显得一厢情愿。

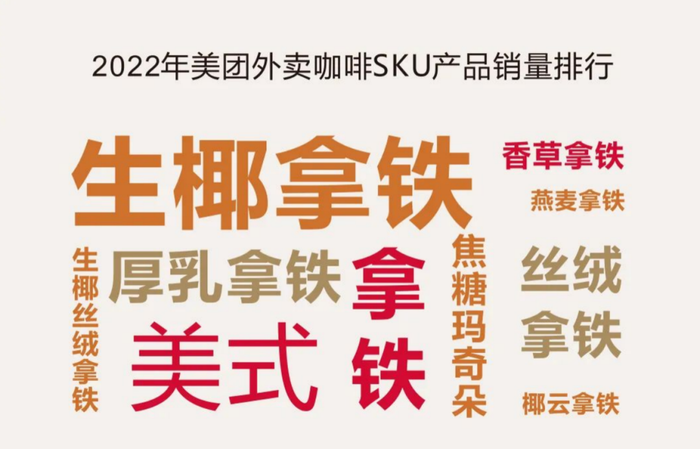

具体到产品层面,隅田川多以浓缩咖啡液、挂耳咖啡等黑咖啡为主,定价为2-5元/杯。黑咖啡向来以健康著称,然而国内消费者在口味上对“苦”的接受度远不及“甜”,奶咖、拿铁类产品在国内咖啡市场仍处于“断层领先”地位。

2022年美团外卖数据显示,咖啡销量Top10产品中,拿铁类产品占据8席。以瑞幸咖啡为例,其产品线中最多的是各式拿铁,最受欢迎的产品是“生椰拿铁”。

图源:咖门

近年来,在竞争激烈的咖啡市场中,部分以“鲜果咖啡”、“茶咖”为差异化定位的品牌,也迎来了一轮快速发展,如茶颜悦色旗下品牌“鸳央咖啡”,以一己之力引发人们对“中式咖啡”的广泛关注。

这样的消费格局下,黑咖啡往往沦为制作其他咖啡产品的基础原料,其本身市场并不广阔。

瞄准咖啡“口粮经济”发力的隅田川,一开始做的就是零售咖啡,铺货至商超、便利店、酒店等终端渠道。比起现磨咖啡馆,零售咖啡具备即买即走、无需等待、可自行冲泡等特点,也适用于居家、办公室等场景,便捷是其最突出的优势。

然而,咖啡“提神醒脑”之效却在下沉市场缺少用武之地,慢节奏的生活则大大削弱了零售咖啡的便捷优势。而现磨咖啡馆除了产品之外,还能为消费者提供社交娱乐的“第三空间”。

在使用场景与消费体验方面,低线城市的零售类咖啡产品远不如精品咖啡馆、连锁咖啡店受欢迎。

此外,对于低线市场潜在的咖啡消费人群来说,他们更关注的是“尝鲜一次”的进入成本与“不再选择”后的抛弃成本。

虽然线下零售渠道单杯咖啡的价格远低于咖啡店,但其尝鲜后的抛弃成本较高。如果一杯现制咖啡不合消费者心意,“下次不再消费”就是最直接的方式;如果买回去的零售咖啡不合消费者心意,如何处理这盒咖啡里的剩余产品,会成为另一大难题。

总的来看,低线市场的小镇青年还不具备普遍消费零售咖啡的可能性。低线市场表现不佳的隅田川,在一二线城市的竞争力又如何呢?

02 高线市场竞争激烈,电商运营“摆烂”

如果说低线市场是头部品牌和小众精品咖啡馆的天下,那么以北上广深为代表的高线城市,则展现了中国咖啡市场的众生百态。新产品、新品牌、新模式频繁更迭,咖啡已经融入了人们的日常生活,成为刚需。

《2022中国现制咖啡品类发展报告》数据显示,2022年上海咖啡门店数量超8000家,既有2000年进入上海的老牌实力品牌“星巴克”,也有刚刚实现百亿营收的年轻连锁品牌“瑞幸”,还有以三顿半、永璞等为代表的互联网电商品牌……

竞争激烈的咖啡市场培养出了需求各异的消费者。

注重咖啡品质的消费者,更倾向于选择不存在额外加工环节的现制咖啡。尤其在即时零售的加持下,“外送”现磨咖啡使隅田川的“锁鲜”优势陷入尴尬境地。

图源:品牌官网

于是,隅田川只好转身死守“平价”这一竞争区隔。但拥有相似品牌基因的三顿半(们),始终是其躲不掉的对手。

在面临低线市场表现不佳、高线市场竞争白热化的情况下,电商平台作为隅田川的大本营,也存在经营问题。

首先是订单处理与售后服务方面,笔者在黑猫投诉平台以“隅田川咖啡”为关键词搜索,截至目前,隅田川投诉量共计66条,投诉内容以“店铺不发货”、“虚假宣传”、“客服不回复/服务态度不好”、“商品过期/三无产品”等为主。

投诉总量不多,但结合隅田川对该平台投诉内容的处理情况,总体满意度仅为两颗星。与其他商家的满意度横向对比,隅田川并不重视消费者的意见反馈,也从侧面映证了“客服不回复/服务态度不好”这类投诉所言非虚。

隅田川咖啡被投诉及商家处理情况 图源:黑猫投诉

其次,隅田川在产品周转方面做得并不好,供应链问题凸显。结合前文投诉内容来看,去年双十一大促乃至今年年初,隅田川出现产品大量缺货、无法给消费者如期发货的问题。

今年2月,隅田川咖啡联合创始人兼CMO吴振被传离职后,有市场人士指出,隅田川目前面临着不小的库存压力,正在通过各种渠道低价去库存。

然而即使是去库存,隅田川也有些慌不择路。社交平台上有部分消费者反馈,自己以正价买的商品,拿到后却发现是临期商品。

根据市场反馈来制定生产计划,以销定产是实现产品良好周转的根本保证。隅田川供应链问题已经传导到市场端,这对想做“中国最大的零售咖啡品牌”的它来说,是一个致命的问题。

最后,为清除库存压力而低价出售临期商品的行为能解燃眉之急,但长此以往,会对产品的定价体系、品牌形象产生较大影响。

笔者发现,隅田川在天猫、拼多多官方旗舰店出售临期商品,而京东官方旗舰店均在售卖正价商品,线下零售渠道的商品价格则普遍高于电商平台。

多渠道之间价格差异较大,使得消费者对产品价格没有清晰统一的认知,不利于稳定价格体系的形成。产品管理混乱、消费者购物体验差也会对品牌形象产生负面影响。

03 品牌力不强,经营压力增大

一边是经营压力日渐增大,一边是得力干将出走,隅田川近来的状况或许会让很多人以为其基础实力不足,其实不然。品牌创立之初,隅田川就致力于整合全球优质咖啡供应链。创始团队曾表示:“创立隅田川以来,供应链占据了我们90%的精力。”

隅田川之所以从一开始就专注咖啡生产技术,这与创始人林浩的日本留学经历、理工科背景不无关系,这样的团队背景决定了隅田川可以做好产品,却仍在品牌建设方面有所欠缺。

时至今日,隅田川的品牌声量并不算太高,消费者对品牌的认知障碍,很大程度上来自于品牌名称。

图源:品牌官网

其一是因为“隅”字难读,其二是因为“隅田川”本身是日本地名。

品牌整体给消费者呈现的第一印象是“一个日本品牌”,加之产品研发方面强调“日本工艺”,固有印象便由此产生。

品牌传播过程中,如果品牌向消费者传达的信息不够清晰、有力,那么传播效果就会大打折扣,甚至偏离预想的道路,产生歧义。

近两年,隅田川先后完成了“赞助2022年杭州亚运会”、“签约代言人肖战”、“携手王家卫推出品牌短片”等营销大动作。

图源:品牌官网

就品牌调性来看,这三次营销缺乏统一性:在亚运会中,隅田川传递了健康、清爽、接地气的品牌形象;王家卫短片强调品牌初心,形象暧昧、含蓄;签约的代言人形象同样多面,个人标签较为复杂,人物评价呈现两极分化。

在尚未形成统一、强有力的品牌标识前,隅田川试图向消费者展现其多元化的品牌形象,最终的结果只能是南辕北辙、含糊不清。

举个例子,同样是塑造“环保”形象,隅田川在产品研发过程中、咖啡农场的生态保护中也始终贯彻环保原则,但印在包装上的“雨林认证”没有三顿半「返航计划」的声量大。

「零售商业财经」认为,降本增效是企业长期发展的护城河,品牌资产也是激烈市场竞争中的重要壁垒。

对于隅田川来说,如何在尴尬的市场定位中找到真正属于自己的目标客群,将产品卖出去、率先占领消费心智才是重中之重,否则花再多的精力死磕供应链都是纸上谈兵。

评论