文|野马财经 武丽娟

编辑|高岩

对于城商行、农商行等中小银行来说,资本充足率低于大型商业银行和股份制银行,因此,上市是其补充资本的重要手段之一。

全面注册制正式落地实施后,主板在审企业“平移”陆续推进,中小银行IPO也在提速。湖州银行的上市申请近日再被受理,拟融资金额为23.98亿元。

湖州银行总资产1102.96亿元,前身是1998年6月17日成立的湖州市商业银行。作为浙江省资产规模最小的城商行,湖州银行启动IPO两年已久,但至今仍未上会接受审核。如若成功上市,将成为浙江省第5家A股上市银行、第3家A股上市城商行。

资本充足率持续下滑,冲刺“国内首家绿色上市银行”

银保监会发布的银行业主要监管指标数据显示,截至2022年四季度末,商业银行(不含外国银行分行)资本充足率为15.17%;一级资本充足率为12.3%;核心一级资本充足率为10.74%。其中,城商行、农商行资本充足率分别为12.61%、12.37%。

湖州银行的一级资本充足率及资本充足率逐年下滑。2021年末,该行的一级资本充足率为10.66%,较上年下降0.71个百分点;资本充足率为13.44%,较2019年下降0.94个百分点。另外,2019年-2021年,其核心一级资本充足率分别为9.88%、9.15%、8.8%,2022年6月末为8.4%,连续3年下滑。

湖州银行表示,在银行快速发展过程中,资本充足率阶段性下降是普遍现象。截至2022年6月30日,其核心一级资本充足率、一级资本充足率和资本充足率分别为8.4%、10.09%及13.65%,均高于监管要求的(7.5%、8.5%、10.5%)。

不过,整体来看,湖州银行业绩发展还比较稳健。2019年-2022年1-6月(下称“报告期”),营业收入分别为17.53亿元、18亿元、22.68亿元、12.79亿元,净利润分别为7.11 亿元、6.49 亿元、8.45 亿元、4.63 亿元。

值得注意的是,湖州银行在《招股书》中透露,正在申请成立一家绿色消费金融公司。因此,如果此次IPO成功,其将成为国内第一家绿色消费金融公司,成为“国内首家绿色上市银行”。

贷款集中于制造业,小微企业占80%

公司贷款是湖州银行贷款组合的主要构成部分,报告期内,贷款总额占贷款总额比例一直保持在 55%以上。按借款人用途可细分为流动资金贷款和固定资产贷款,按借款类型可主要分为中小微企业贷款、银团贷款和贸易融资等。

不过,湖州银行称,贷款行业集中度较高,贷款业务是其信用风险的主要来源。截至2022年6月末,湖州银行提供的贷款总额为 607.39亿元,较2021年1月31日增长 13.67%。

从贷款客户所处行业看,贷款排名前三的行业为制造业、批发和零售业、建筑业。报告期内,投向前五大行业的贷款占全部公司贷款的89%。其中,小微企业贷款是贷款的最主要部分。

近年来,湖州银行持续推出“更新贷”、“易续贷”、“抵押循环贷”等产品。截至2022年6月30日,小微企业贷款总额为371.53亿元。报告期内,小微企业贷款总额占贷款总额的比例一直保持在 80%以上。

不良贷款风险方面,呈现下降趋势,资产质量有所改善。报告期内,湖州银行的不良贷款率分别为1%、0.84%、0.78%、 0.68%;拨备覆盖率分别为 352.6%、405.94%、424.94%、498.13%。

在我国近年来宏观增速放缓的情况下,小微企业风险承受能力相对较差,对湖州银行还款能力产生了一定影响。从客户规模来看,其贷款中的不良贷款主要集中于小型企业贷款。报告期内,小型企业贷款的不良贷款金额分别为 1.86亿元、1.11 亿元、1.24 亿元、1.55 亿元,不良贷款率分别为1.18%、 0.55%、0.49%、0.52%。

对此,湖州银行表示,由于中国宏观经济增速放缓,部分地区和行业的信贷风险集中暴露,国内商业银行的不良贷款率有所上升。各种不可控因素,如中国或全球经济复苏缓慢、全球信用环境恶化等,可能对借款人的经营情况、财务状况或流动性产生不利影响,进而影响其还贷能力。如果未来不良贷款或贷款减值损失准备增加,公司的财务状况和经营业绩将受到重大不利影响。

湖商与潮州帮、宁波帮等,是继徽商、晋商之后,近代中国涌现的,具有地域特征的商人群体之一。

《招股书》显示,湖州银行的出资股东以及贷款客户中,都有当地湖商的身影。原始出资方有浙江丝得莉服装集团有限责任公司、浙江金洲集团有限公司、湖州丝绸集团公司;贷款客户中有湖州祥涛健康产业有限公司、湖州舒曼家用纺织品有限公司等。

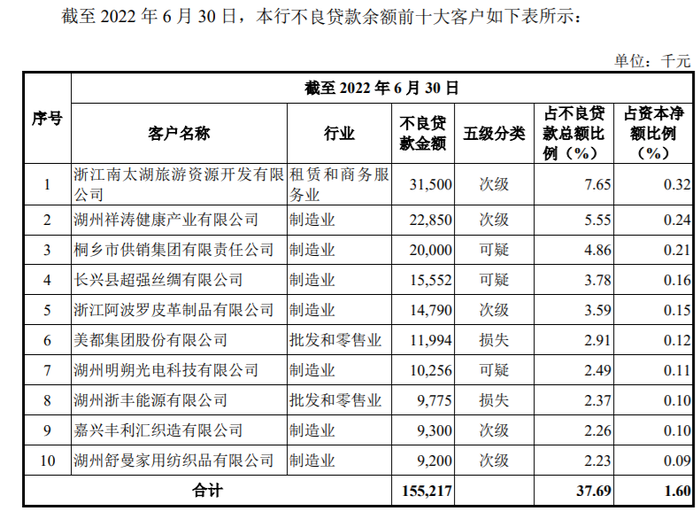

截至 2022 年 6 月 30 日,前十大不良贷款借款人涉及的不良贷款合计为 1.55亿元,占不良贷款总额的比例为 37.69%。

IPG首席经济学家柏文喜认为,湖州银行的贷款业务情况,必然会带来行业集中度与市场过于集中于小微企业的风险,还需要从行业多元化与市场多元化,以及提升风险识别与风险防控体系方面来加以化解和防范。

对此,湖州银行表示,公司为小微企业提供全面、优质、高效的金融服务,完善产品领域,有效缓解地方小微企业的融资难题。2019年以来,整体不良率呈逐年下降趋势,针对不良贷款,坚持逐户制定处置计划,提升不良贷款处置成效。

7名股东9笔质押,还被清仓和拍卖

股权遭法拍,股东还曾因违规担保被摘帽......湖州银行的股东层面有不少烦心事。

目前,城投集团为湖州银行第一大股东,持股17.9%;物产中大为第二大股东,持股10%;长兴县财政局为第三大股东,持股6.38%;诚信投资为第四大股东,持股4.88%;交投集团、德清联创科技新城建设有限公司并列第五大股东,分别持股4.49%。

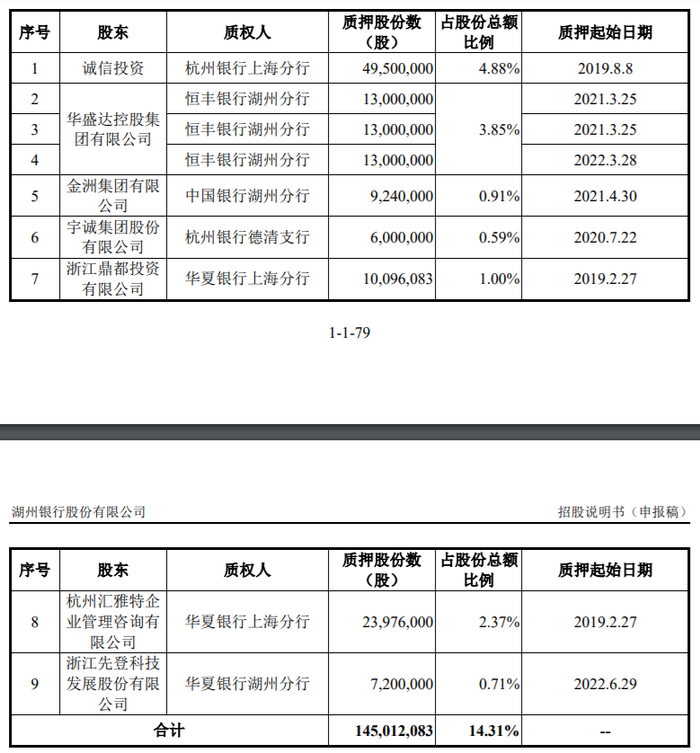

截至2022年6月30日,有7名股东所持股份涉及9笔质押,质押股份总数为1.45亿股,占该行股份总数的14.31%。其中,第四大股东浙江诚信投资有限公司、第九大股东华盛达控股集团有限公司分别质押该行股份4.88%、3.85%,均为所持有的全部股份。另据爱企查显示,2017年至今,湖州银行共有9次股权出质记录。

湖州银行表示,公司严格按照股权质押管理相关规定规范股东股权质押行为,股权质押程序规范,质押率呈逐年下降趋势,且与同类银行相比质押率处于较低水平;股东因其正常经营需要,将其持有股份进行质押。截至目前,公司无主要股东质押公司股权,不会对公司经营稳定性构成重大不利影响。

除了股权被出质,2018年7月,在IPO前夕,湖州银行第六大股东鼎立控股清仓了全部股份。2019年6月,在湖州银行启动IPO 3个月之后,第二大股东美都能源以亏本近三千万元的价格清仓了所持股份。美都能源此前因41亿元的违规担保引发债务危机,被上交所摘牌。另据阿里资产拍卖网站显示,第四大股东诚信投资所持有的湖州银行4950万股股份将在4月6日拍卖,起拍总价约2.6亿元。

对此,湖州银行称,上述股东对其持有的湖州银行股份进行转让,是基于其自身业务发展需要作出的内部决定,公司尊重其作出的决定。上述行为符合监管部门有关要求。

IPG首席经济学家柏文喜表示,上市前股份频繁被质押虽然对IPO没有直接影响,但由此可能引发的股权变动和股东结构不稳定显然不利于公司IPO。另外,IPO前频繁遭法拍表明该股东的财务压力较大,或存在不履约而导致所质押的银行股份被拍卖。而上市前出售所持股份要么是投资人出于自身流动性所需和投资布局调整,要么意味着股东对其不看好。除了带来股权不稳定而影响上市之外,对于上市发行的市场氛围也是十分不利的。

此外,湖州银行内控问题频发,屡遭监管层点名批评。《招股书》显示,2018年3月至2021年4月,湖州银行因检查不合规合计14次遭银保监会、央行、外汇管理局等监管机构要求整改。案由包括虚增存贷款、信贷资金被挪用、流动资金贷款管理不到位、部分贷款违规用于归还股东他行个人住房按揭贷款等。

IPO之旅已逾两年,股权质押是否为湖州银行股权和经营带来不确定性?注册制全面实施后,中小银行上市进程能否提速?留言聊聊吧!

评论