文|快递观察家

上市快递企业相继发布的2月经营业绩显示,四家快递量收均实现不同程度增长,此消彼长的竞争环境下,伴随传统淡季来临,局部地区价格战再燃战火。

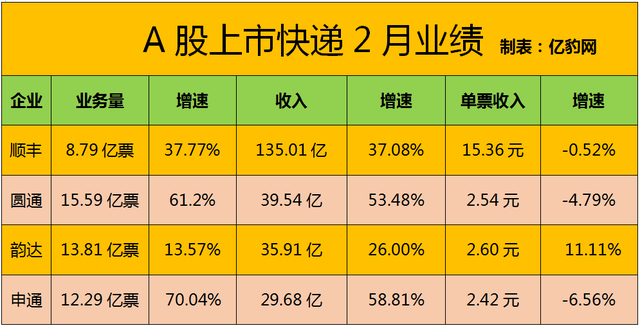

圆通与申通2月份业务量与营收增长均超过50%,顺丰也超过了35%,韵达尚未回到高速增长轨道。圆通业务量领先其他三家,两通一达竞争陷入胶着状态,申通增速持续领跑,追赶步伐不断加快。

01 进入你追我赶时代

亿豹网了解到,从通达系竞争形势来看,中通目前以日均8500万票处于领先位置,其他两通一达日均业务量在4500万到6000万票区间,中通与追赶者的差距愈发拉大。

市场份额越来越向头部企业靠拢。中通预计2023全年包裹量将接近300亿件区间,同比增长18%-22%,市占率或将进一步提升至23.6%。

与此同时,申通在三年百亿的投入下,转运中心建设持续加快,产能逐步提升至5000万票。再加上虎视眈眈的极兔,韵达面临前后夹击的竞争态势,与圆通、申通的胶着竞争将再次升级。

面对不断变化的市场环境,韵达近期动作频频,力图发起反击,抢回丢失的市场份额。日前召开的全网协发委会议上,韵达再次强调全网一体、共建共享理念,聚焦提升网络服务能力,加大客户开发力度,并推出了一系列举措来赋能加盟商。

申通总裁王文彬近日在江苏、浙江等产粮区省份网络大会上表示,目前申通网络已经突破了时效的瓶颈,下一步将继续打通堵点,在保持单量增长的同时,提升服务质量。

谈到目前的竞争环境时,王文彬鼓励申通网点坚持下去:“我们不是为了价格战而战,但我们不怕价格战。没办法躺着赢,大家要共同付出。狭路相逢勇者胜,卷起袖子山顶见,这不是口号,要付出行动。”

各家卯足了干劲,伴随头部快递企业业务量的集体增长,行业当月整体单量增速超过30%。根据国家邮政局最新数据,2月份快递业务量完成91.8亿件,同比增长32.8%;快递业务收入完成849.7亿元,同比增长29.3%;行业单价为9.26元,同比下滑2.7%。

02 顺丰再度加码时效市场

顺丰作为春节期间的服务主力,其2月份业务量、营收同比增速仍达到了37%。从1-2月合计情况来看,顺丰速运业务合计同比增长9.94%,业务量同比增加12.85%,整体表现好于快递行业。

亿豹网发现,作为快递行业服务标杆企业,顺丰多年来维持低利润率运营。中通年报显示,其2022年净利润已超过顺丰。想要夺回利润王的宝座,顺丰必须深耕时效件市场,巩固商务件传统优势。

为此,顺丰在鄂州花湖机场的布局不断提速,今年6月份,花湖机场顺丰转运枢纽将投入运营,届时将大大提升华中往返华东、华南地区的快件时效,形成轴辐式航空网络,带动40条国内货运航线完成转场。

国际快递方面,鄂州花湖机场即将开通从鄂州到比利时列日的货运航线,这将是鄂州花湖机场开启的首条国际货运航线。而该航线的首航将由顺丰航空执飞,机型为B744全货机,预计装载约100吨各类商品。

行业进入传统淡季,但随着春茶、春季生鲜产品的上市,同城配送、冷链配送等领域需求逐步增加,顺丰的时效和综合物流优势或将得到更加突出的表现。日前,为了备战短暂的春茶季,顺丰派出春茶11个“鲜”遣队,深入龙井、碧螺春等原产地一线,助力消费者第一时间收到新鲜春茶。

到3月8日,快递业务量已经达到200.9亿件。2023年业务量第一个100亿件用时39天,第二个100亿件则仅用时28天。基于此,业内预判今年行业整体增速有望重回双位数增长。

在需求确定性增长背景下,通达兔将迎来重新洗牌,快递企业依靠低价争抢市场的模式已不可持续,唯有精细化运营才能实现自我造血循环,可以想象,行业即将迎来又一个不淡的淡季。

评论