文|酒讯 子煜

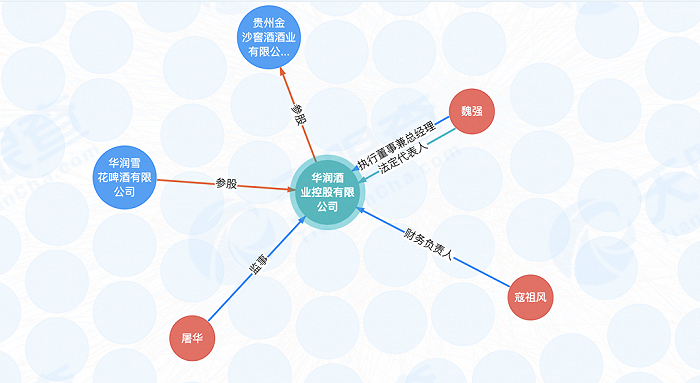

华润酒业版图加速扩张的同时,人事变动接踵而至。近日,华润雪花啤酒(中国)有限公司(以下简称“华润啤酒(中国)”)发生工商变更,侯孝海卸任法定代表人、执行董事、经理,由赵春武接任。华润雪花啤酒有限公司(以下简称“华润啤酒”)全资持股的华润酒业控股有限公司(以下简称“华润酒业”)发生工商变更,侯孝海卸任法定代表人、执行董事兼总经理,由魏强接任。

从2月组织架构变化到3月掌门人“放手”,华润系在变化中试图建立起酒业版图中的白酒“帝国”,在华润啤酒CEO侯孝海口中,这是一个酒业“新世界”。如今新班底、新世界、新目标摆在眼前,华润酒业版图又将走向何方呢?

01 新班底

随着华润啤酒(中国)和华润酒业法人、执行董事等职务更换,两大公司内部人事经历了一次大变阵。不过目前侯孝海仍是华润啤酒CEO,且是华润啤酒投资公司法人。

外界对于这场变动的反应不乏侯孝海卸任所有职务之说,但也有业内人士指出,此次华润高层人事变动仅为适配华润酒业新世界的正常动作。

酒讯就华润人事变动采访华润工作人员,截至发稿,对方暂未回复。

酒讯梳理发现,作为“新世界”的提出者和探索者,侯孝海经历了多次变动。2002年1月,侯孝海任华润啤酒销售发展总监,2003年担任华润啤酒(中国)副总经理、市场总监,2016年3月任华润雪花啤酒(中国)总经理。2021年至2023年,侯孝海开始了白酒“新世界”的身份叠加,先后出任山东景芝白酒有限公司董事长、金种子酒业董事和金沙酒业董事长。

再看接任者,2月,华润啤酒在新春媒体见面会上披露,华润啤酒副总裁赵春武将分管华润雪花,华润啤酒首席财务官魏强将分管华润酒业。彼时,据侯孝海介绍,下一步,白酒业务将由华润酒业控股实施专业化管理,啤酒产业则由华润雪花进行专业化运营。它们将分别在各自的酒业赛道上,按照事业部运营制的方式来管理业务。

图片来源:天眼查官网

公开资料显示,华润酒业成立于2020年12月,注册资本约51.96亿人民币,由华润雪花啤酒有限公司全资持股。赵春武于去年5月被任为华润啤酒副总裁,同时担任华润雪花啤酒浙江区域公司总经理及福建区域公司总经理。魏强于2021年11月担任华润啤酒执行董事及首席财务官,并担任华润啤酒多间附属公司董事。

顶层人事架构调整之外,华润系旗下白酒和啤酒“战队”在人员方面也出现职位交叉。原华润雪花啤酒安徽区域公司营销中心总经理何秀侠担任金种子酒总经理,华润酒业总经理魏强则是金种子酒业董事,新任金沙酒业总经理范世凯同时还是华润酒业事业部副总经理。更多华润高层出现在金沙酒业、金种子、景芝白酒的管理队伍,也意味着华润向白酒的倾斜正在全面完成。

业内人士认为,华润啤酒优势在于资金、营销、全国品牌力,可以对白酒品牌形成赋能。但啤酒渠道多为商超以及餐饮娱乐场所,和宴请、送礼等中高端白酒销售渠道不同。另外白酒消费者对品牌及口味忠诚度更高,短期内还难以形成啤酒与非啤酒业务关联发展的局面。

02 新品类

虽然掌门人“做减法”,但华润奔向白酒“新世界”的动势一路叠加。从行业来看,这是啤酒行业量价抵达天花板后的一个出口,但华润认为并非如此。

3月19日,华润酒业事业部副总经理、金沙酒业总经理范世凯在2023亚太金融论坛发言称,华润啤酒做白酒,并不是因为啤酒行业见顶,恰恰相反,是因为华润雪花在啤酒新世界的领导者之路上越来越成熟,才让其有了能力和信心做好白酒。中国白酒的确定性很强,长期看来,行业在经历规模爆发时期后,将过渡至良性发展阶段。

图片来源:贵州摘要酒公众号

对此,啤酒营销专家方刚表示,啤酒已经从渠道竞争进入品牌竞争时代,也打破了过去渠道壁垒的限制。目前整个啤酒行业都面临天花板,新的增量肯定要考虑其他品类,尤其是白酒对高端化的理解要比啤酒拥有更丰富的经验。

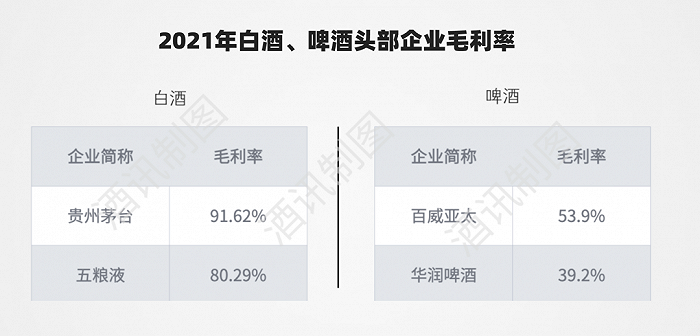

啤酒行业利润天花板摆在那里,和白酒不断拉升的利润空间相比更显紧迫。对比目前白酒和啤酒头部企业的毛利率可以看出,白酒品类的赚钱能力远远高于啤酒。2021年,白酒头部企业贵州茅台和五粮液的毛利率分别为91.62%和80.29%;啤酒头部企业百威亚太和华润啤酒的毛利率分别为53.9%和39.2%。

北京市酒类流通行业协会秘书长程万松认为,“一个全国龙头+N个区域品牌”布局会给行业带来一些改变,但这条路能不能走通,关键在于能否寻找有品牌护城河、有增长潜质的投资标的,能否寻求一种科学解决华润与投资标的之间文化排异反应的方式,以及人才队伍建设能否跟上投资布局的步伐。

数据来源:公开数据 酒讯整理

03 新挑战

在中国,不少人调侃“酒业尽头是白酒”,但想在白酒“新世界”站稳脚并不容易。华润啤酒麾下虽有四家区域酒企,但在白酒市场和一线名酒狭路相逢时也承压严重。

从白酒市场来看,一线名酒正在挤压区域白酒份额。中国酒业协会在《2023白酒产业发展新趋势》中表示,2022年八大白酒品牌营收已占到全国白酒营收的51.74%,利润占比提升到76.71%。

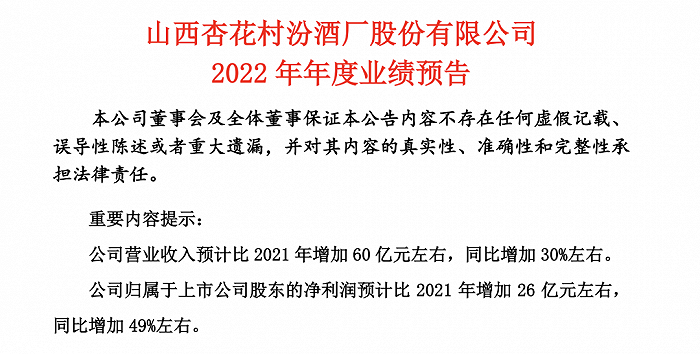

梳理华润酒业版图,除山西汾酒是全国性名酒外,景芝白酒、金种子酒以及金沙酒业都是区域性品牌,而目前白酒市场马太效应加剧,头部酒企和区域酒企的业绩差异较大。日前,山西汾酒发布2022年度业绩预告,预计2022年实现营业收入260亿元左右,同比增加30%左右;归母净利润79亿元左右,同比增加49%左右。1月,金种子发布业绩预告,预计2022年亏损1.75亿-1.95亿元。2021年净亏损1.66亿元。

图片来源:山西汾酒预告截图

侯孝海带队前往中国酒业协会拜访时坦言,华润在酒庄模式与香型创新方面正不断进行积极尝试,目前在技术支持与人才培育等方面还存在一定薄弱环节。

值得注意的是,3月13日,华润啤酒(中国)和华润酒业发生工商变更当日,华润啤酒以61.15元/股收盘,日涨幅为5.52%;金种子以27.84元/股收盘,日涨幅为1.68%。

华润啤酒能不能做好白酒,侯孝海给资本市场打开了想象空间,他曾提到华润啤酒需要3-5年的时间去回答这个问题。

信达证券在研报中指出,从白酒整体业务来说,考虑到华润啤酒通过旗下公司收购白酒标的后尚处于调整的过程,预计该公司有望从2024-2025年开始发力白酒业务、2028-2029年看到规模贡献。而从收购标的的节奏来看,预计金种子酒和景芝白酒2023年相对会有不错的表现,而金沙由于所处在的酱酒板块调整,则仍需一段时间探索。

评论