文|华商韬略 王洪臣

从2015年3月开始,一条人事消息开始在泸州老窖内部流传:总经理张良接任股份公司董事长,副总经理刘淼接任总经理。

三个月后,迷底揭晓,传言只对了一半。

01 临危受命

“我跟省委书记、省长、市委书记、市长都说了。这步子是不是跨得有点大了?”

刘淼的表态无济于事,他连跳两级,直接接任了泸州老窖股份有限公司董事长。

到刘淼出任董事长时,他已经在泸州老窖工作了24年。在很多人心中,他就是最合适掌舵泸州老窖的那个人。

土生土长的泸州人刘淼,高考时选了和白酒紧密相关的生化专业。他有个小心思,毕业后直接进泸州老窖上班。

这个心思,很有道理。

泸州是酒城,是中国浓香酒工艺的发祥地,也是世界十大烈酒产区之一。从长江上游的泸州到宜宾一带,形成了最好的浓香型白酒原产地,汇集了泸州老窖、五粮液等一批名震天下的浓香型白酒。

在浓香白酒黄金产区,泸州老窖更是明珠一枚,到今天,它有传承了690多年的酿酒技艺,还有连续使用440多年的国宝窖池。

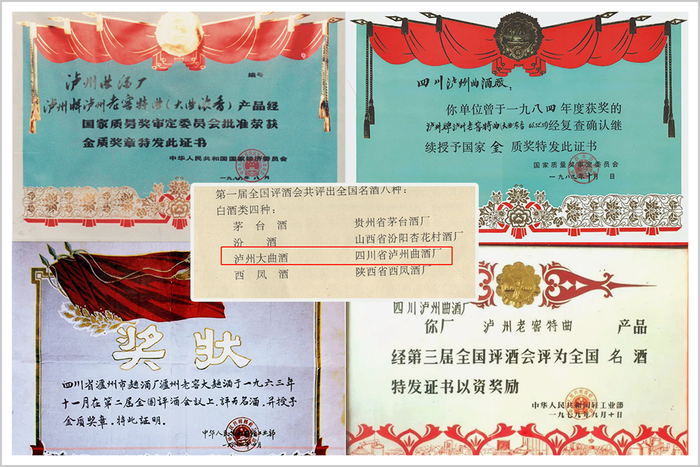

1952年的全国第一届名酒评选大会,泸州老窖就是中国四大名酒,这个“四大”,甚至连五粮液都没入选。

从“四大名酒”,一直到第五届评酒会的“十七大名酒”,无论名酒榜单怎么评,总少不了泸州老窖的身影。

80年代的泸州老窖,更是冠绝全国,它建立了万吨酿酒基地后,产销量超过了川酒另四朵金花之和,以至于提到浓香白酒,第一个想到就是泸州老窖。

进了当年的泸州老窖,就等于进了中国第一酒企。

所以1991年毕业后,刘淼起初被分配到政府机关,可他还是努力争取,最后如愿进了泸州老窖。

但刘淼不知道,这时的泸州老窖正在失去光环,步入一段最暗淡的时代。

1988年,国家提出烟酒价格市场化。茅台、五粮液、剑南春等名酒,都选择了控量提价策略,头也不回地走上了高端化路线。

泸州老窖却选了另一条路:名酒变民酒。

降价、贴牌打造了大众亲民产品,却稀释了名酒价值,让泸州老窖失去了品牌领先优势。同为浓香白酒的五粮液抓住这个机会,一下子拉开了差距。

到刘淼出任董事长时,泸州老窖早已不是当年的大哥了。

除了被昔日小弟茅台、五粮液甚至汾酒相继反超,泸州老窖还在2014年上演了巨大的业绩灾难:公司归母净利润从2013年的34.38亿元,大幅下滑74.41%到只有8.8亿元,创下了2008年以来的最低值。

屋漏偏逢连夜雨,2014年10月,轰动一时的“1.5亿元存款失踪案”浮出水面,将泸州老窖内部管理混乱的问题,全摊在了桌面上。

内外交困的泸州老窖,此时最需要一位强人,尤其是能拉着公司走出泥潭的强人。

被寄予厚望的刘淼,正是一个公认的强人,他的强悍,从二十几岁的时候就开始了。

1997年,亚洲金融危机爆发,经济受波动,白酒行业的竞争也日甚一日。正在走下坡路的泸州老窖为了重振市场,重组了销售公司,从5000名员工中选出50人,组建“营销第一梯队”。

不到30岁的刘淼,原本可以在管理部门做负责人,却冲到了销售第一线。

“我觉得自己还年轻、还有冲劲,还可以为公司做点事情,尤其是在那种危难之际、用人之际,不容推卸!”

从基础业务员的岗位,刘淼开始在营销战线摸爬滚打,出差、拜访、喝酒甚至喝醉,都成了刘淼那段时间的关键词,这段经历给了他对于市场一线的经验和理解,也打下了日后做大事、担大责的底子。

2001年,刘淼已经成为公司策划部部长,他撞上了人生中,也是泸州老窖历史上的一件大事。

随着中国入世,经济腾飞加强了社会消费能力。泸州老窖察觉到了这个趋势,把泸州老窖“浓香鼻祖”的历史做了一轮大开发,最终推出了一款旗舰级大单品:国窖1573。

身为业务骨干,刘淼主导参与了这一产品从创意策划到产品设计定型,又从宣传推广到走红中国的全过程。

在当时,国窖1573的确很显眼,第一,它每瓶定价268元,超过了当时茅台和五粮液的价格;第二,它主打明代国宝窖池群生产概念,成功营造出高端稀缺的属性;第三,公司把资源和费用集中投向国窖产品,持续做消费者培育。

泸州老窖一下子被拽回了高端白酒行列。2009年春晚,在赵本山的小品《捐助》中,国窖1573高调出镜,一夜之间成为家喻户晓的品牌。

2006年,国窖产品的销量达到1448吨,泸州老窖因此成为国内第三大高端白酒品牌,公司也迎来了一段长达六年的高速增长。

这个“老窖中兴”的时代,大背景当然是经济高速发展下,白酒政商务需求激增,但国窖产品的拉动,也功不可没。

国窖1573一战功成,大大加强了刘淼在公司的声望。随后,他一路升任销售公司总经理、股份公司副总经理。直到多年后,他仍然认定国窖1573的推出,是他在泸州老窖“做得最正确的事”。

不过,能力与贡献出众是一回事,掌控全局却是另一回事。特别是,他还要面对公司历史上最严峻的处境。

02 强人发狠

2013年,泸州老窖的“中兴岁月”到了头。

更糟的是,在过去六年里,因为业绩的增长,许多隐患如同一床锦被,被忽略甚至故意忽略了。

市场的当头一棒,敲向了公司的命脉——国窖产品。

2013年,在“三公消费”禁令下,失去了政务消费这个重要场景的高端白酒,成了受冲击最大的领域。而塑化剂风波的大利空,又让整个行业雪上加霜。

相比其他高端酒企,泸州老窖受损是最严重的。

一方面,在国窖一批价持续下滑时,公司却对市场情况做出了错误判断,逆势将产品出厂价强行提升到999元,想用刚性定价的方式稳住市场。

这个决策传导到市场,带来了事与愿违的结果:批价和出厂价出现了严重倒挂,而这个定价,又配不上消费者对国窖1573的心理价位。

让本就难卖的酒,开始变得更难卖。在一些品牌认知不强的地区,经销商库存积压比比皆是,甚至影响了其他品类的正常周转。

另一方面,当时的泸州老窖,已经无法如臂使指地掌控渠道了。

四年前,公司推出了渠道创新的“柒泉模式”,通过在各销售片区成立柒泉公司,将资源较强的核心经销商和销售人员进行利益绑定,再用股权分红调动渠道积极性。

在市场上升期,柒泉模式的开拓速度更快,但它的弊端也很明显——公司对渠道掌控力弱,打“同富贵”的顺风仗没问题,一遇到“共甘苦”的逆风时刻,渠道便很容易为了利益各行其是。

果不其然,因高库存和低利润问题,经销商选择大量低价抛货,国窖1573市场批发价快速下滑,由之前超过贵州茅台的每瓶999元,一路下跌到560元。

王牌产品国窖1573,从2012年销量6000吨,一路暴跌至2014年的800吨。销售渠道的信心严重受挫,在经销商心中,“国窖不好卖、卖不掉”的议论四起,解除协议、转换门庭的经销商也不在少数。

整个国窖的销售体系因此崩盘。更要命的是,国窖1573涨价“翻车”,还引发了对公司整体品牌的不信任,其他产品也跟着下滑。最终上演了2014年一泻千里的灾难业绩。

隐患还远不止这些,2006年,由泸州老窖牵头,以泸州600多家酒企为基础,实行OEM贴牌式生产,大搞品牌多元化。

在一次招商活动中,一款500毫升的泸州老窖贴牌酒,价格只有7块钱。

一位资深经销商当时就拍案而起:“这个价位,基本就是酒精酒,你们是在害泸州老窖的品牌!”

曾经帮助泸州老窖壮大了营销队伍的柒泉模式,被证明已经不再适应当下,而过去的贴牌生产模式,更是成为了泸州老窖前进路上的“定时炸弹”。

这些痼疾意味着,如果刘淼要力挽狂澜,只有一种可能——“不改肯定死,改才有活路!”

强人刘淼,被逼成了狠人。

2015年8月,泸州老窖第一次明确“双品牌、五大战略单品”的产品构架,对公司旗下产品线进行梳理,砍掉矩阵中不符合品牌长久利益的产品。

整个2015年,泸州老窖共梳理条码3326个、物料号9472个,冻结条码1818个,删除物料号5516个。

这一年的年底,泸州老窖发出内部通知,除泸州老窖五大核心品系以外、凡带“泸州老窖”字样产品彻底停产。

通过这场品牌瘦身,泸州老窖公司条码数缩减超过90%,“柒泉模式”也被废除,改为品牌专营。原来的20余支销售团队被整合为四大品牌公司。

改革中,刘淼对违规经销商的“狠”,更是让行业刮目相看。

2016年12月,泸州老窖发文,对违规的经销商停货3个月,并处罚违约金50万元。这是当年的第4起罚单,也创下了其罚款金额之最。

一系列动作,给整个经销体系敲响了警钟。所有的经销商都醒悟过来:尽管他们过去和这位主管营销的“淼总”很熟悉,但在保护品牌这件事上,刘淼根本不会讲老感情。

壮士断腕般的强势治理下,泸州老窖一步步爬出了低谷。但这段爬坡的日子,却相当漫长。

2012年,泸州老窖的营收115.6亿元,2014年低谷时刻,营收只剩53.53亿。2017年,公司重新站上百亿阵营,直到2018年,才以130.6亿元营收,超越了2012年的峰值。

2017年初,已经将泸州老窖治理得初见曙光的刘淼,被评为“2016十大经济年度人物”。

这是外界对他改革成绩的充分肯定,不过,这位狠人的目标并不止于此。

03 前三之梦

2017年2月27日,“泸州老窖·国窖1573封藏大典”在泸州市举行。

“喝了咱的酒,一人敢走青杀口……”板寸头、方脸膛的刘淼高歌一首《酒神曲》,赢得现场阵阵掌声。

进入“刘淼时代”的泸州老窖,迎来了一道分水岭。

在这次大典上,泸州老窖明确了“12345”发展战略,即“一个目标、两个坚持、三个加强、四个步骤、五个领先”。

这些战略的核心,只有一个目标:“杀出重围、回归前三”。

对于一个当过带头大哥的酒企,第三这个目标,怎么看都有点委屈。

和其他只关注第一名的行业不同,白酒行业里,茅台、五粮液属于断层式领先,其他品牌几乎难以望其项背,所以重回前三,其实就是争夺另类的“第一”。其品牌的未来成长性,也自然会被资本市场和消费者们高看一眼。

想要重新问鼎行业前三,刘淼首先要仰仗旗舰产品。

此前一年多,国窖1573、百年泸州老窖窖龄酒、特曲等大单品就通过控货、提价、配额制、价格双轨制等举措,打出了一套稳定市场信心的“组合拳”。

确立新的战略后,刘淼更坚定了控量提价的价格策略。但这一轮的提价,却并没有匆忙上马,而是采用“跟随五粮液”的价格策略,小步快跑,提价前先进行试探,直到确认市场没有负面反应后,才进一步全方位提价。

2017年春季糖酒会期间,国窖1573出厂价正式上调到680元/瓶。此后,在国窖1573的带动下,整个泸州老窖系列的价格天花板被不断提高,带动了整体营收增长。

但要重归前三,还需要有其他的武器,从2016年开始,刘淼就在自己最拿手的品牌营销、产品创新上,带着泸州老窖频频玩出新花样。

2016年“99天猫全球酒水节”上,泸州老窖联手气味图书馆,合作推出的定制款淡香水,让泸州老窖尝到了跨界营销的甜头。

2017年8月,泸州老窖与《三生三世十里桃花》合作推出“桃花醉”;2018年世界杯、圣诞节期间,分别推出酒心巧克力足球版和星球主题酒心巧克力;2019年,与钟薛高跨界合作推出“断片”雪糕;2020年,与茶百道合作推出“醉步上道”。

2021年,泸州老窖甚至成为首个入驻B站的白酒品牌。

此外,泸州老窖还常与体育赛事深度合作,积极参与国际重大活动,产品身影出现在“一带一路”高峰论坛、中欧论坛等重要场合。

在刘淼的带领下,泸州老窖成为营销最频繁、最大胆的白酒企业之一。而这些让人眼花缭乱的动作,背后其实埋藏着一套完整的逻辑——为低端产品铺路,与高端产品一起发力,将泸州老窖拉回前三。

白酒行业有个特点,高低端市场消费分化严重,所以业务增长逻辑也完全不同,业内长期流传着一句话:“低端看营销,高端看产能。”

高端白酒的逻辑,偏向于奢侈品,市场长期供小于求,只要产能跟得上,销售端的增长就能延续。

泸州老窖一直强调“国窖1573”出自百年以上的明清老窖池,当时的基酒产能极限仅为3000吨。正因为稀缺,市场消费者才愿意为它买单。

低端白酒的快消品属性更重,营销对销售端的增长拉动更直接。花钱砸营销,就是在给产品砸开增长的路。

2020年10月,取名“高光”的泸州老窖高端光瓶酒问世。

在高光系列产品上市发布会上,刘淼表示:“泸州老窖特曲就是我们的第一曲线,2001年横空出世的国窖1573则是我们的第二曲线,而今天发布的高光品牌将会是泸州老窖的第三曲线。”

2021年10月,刘淼又将目光转向第一曲线,推出另一款新品:泸州老窖1952。

泸州老窖1952的零售价被定位在每瓶899元。对照公司的产品价格体系可以发现,这是一款卡位在国窖1573与窖龄酒之间的产品,主要意图是填补公司700元—1000元之间的产品空白。

三线共振的泸州老窖,能够实现自己的前三梦吗?

04 大梦难圆

2022年3月7日,刘淼成为泸州老窖集团和股份公司的“双料”董事长。

一个月后,泸州老窖发布了2021年财报,公司实现营业收入206.42亿元,同比增长23.96%;归母净利润79.56亿元,同比增长32.47%。重新回归了白酒第一阵营。

这份财报,是刘淼的底气,他在接任集团董事长时表示,泸州老窖“具备了问鼎前三的实力”。

距离前三,泸州老窖似乎只差再努一把力。

但许多事情,偏偏与努力无关。

泸州老窖2022年前三季度财报显示,其营收达175.25亿元,同比增长24.2%;归母净利润82.17亿元,同比增长30.94%。

相比之下,同期洋河股份营收264.83亿元左右,同比增长20.69%;归母净利润90.72亿元,同比增长25.78%;山西汾酒营收221.44亿元,同比增长28.32%,归母净利润71.08亿元,同比增长45.7%。

从营收数据看,泸州老窖落后于洋河与汾酒。不仅如此,在非上市公司中,郎酒、习酒、剑南春等也纷纷杀进“200亿俱乐部”,竞争趋于白热化。

不断喊着“重返前三”的口号,却退向第五甚至更低的位子,这是刘淼不得不面对的尴尬局面。

在过去三年里,刘淼主导泸州老窖做出了一连串动作——通过推出高端光瓶酒、黑盖、泸州老窖1952等新品,试图打开增长空间。

推出黑盖光瓶酒时,刘淼喊出“三年百亿销售”;推出泸州老窖1952时,刘淼又表示,“推动泸州老窖品系在2022年超越百亿”。

喊口号,定目标,虽然很提气,但真实的市场反应,似乎并不理想。

2021年报显示,泸州老窖包含低档酒在内的产品类别销量下降了52%,拖累整体销量下滑35.64%。

2022半年报泸州老窖境内经销商数量新增134个,减少391个,净减少257家,比上年同期大幅减少近20%。背后原因,固然有主动的梳理,也指向了低端产品的销售不振。

转了一圈,泸州老窖的支柱,仍然是国窖1573。2021年,国窖1573占总营收比重约为65.9%。

对国窖1573的产能,业界却顾虑重重。

泸州老窖此前的计划是,通过新老窖池的置换,2025年国窖1573产能可达2.2-2.5万吨。即便如此,在高端白酒阵营中,其产能仍处于低位。

更大的隐患是,这种做法对泸州老窖的品牌造成了冲击。

“窖龄老,酒才好”,这是泸州老窖自己的广告语,新窖池酿出的酒,消费者会买账吗?

刘淼曾对渠道痛下狠手,绝不允许有损主品牌的事发生。

如今,在“重返前三”的压力下,加速扩产才是第一目标。即便如此,相比竞争者,泸州老窖的增速仍显不足。

经过多年频繁的控量保价,泸州老窖已被舆论戏称为白酒界的“涨价王”。仅2022年一年,泸州老窖旗下的产品涨价就超过10次。

2022年“双11”期间,泸州老窖因为京东“多次低价销售52度国窖1573系列产品”,直接送上一封《暂停合作函》,导致与京东公开“翻脸”。

大动干戈的背后,是核心产品国窖1573系列的不容有失。

其实,2021年泸州老窖的中高档酒库存量同比大增75.84%,过去的策略已被敲了警钟。

对志在“重返前三”的刘淼来说,这是一个残酷的事实。

刘淼在泸州老窖奋斗了长达30年,遍观整个白酒行业掌门,或许唯一可比的只有“茅台教父”季克良。他同样是大学毕业进入茅台,干了一辈子,居功至伟。

相比季克良,刘淼对自家企业有着同样的忠诚和执着,但却未必会得到同样的结果。

一个人的成功不仅要靠自身的努力,还要考虑历史的进程,企业其实也一样。

参考资料

[1]《我与穿越历史而来的泸州老窖》刘淼

[2]《新帅老将刘淼:30年老窖人生的多重底色与角色变换》公司研究室

[3]《“泸州老窖”遭铁腕清理 白酒“贴牌模式”将隐退》金证券

[4]《刘淼最新答卷:泸州老窖营收降至行业第五,“逐三”梦想落空?》大公快消

[5]《吃个老窖的瓜!张良给刘淼“挖”了一个“坑”》金叫唤频道

[6]《“双料”董事长刘淼,能否带领泸州老窖重回前三?》,华夏酒报

评论