文|科技新知 樟稻

编辑丨伊页

国内互联网圈早年有一句调侃,“学成文武艺,卖给BAT”。彼时,创业公司们最好的出路之一,便是寻求被巨头收购。看似美好的表象实则残酷的事实,大厂扩张壁垒之下,初创企业只有炮灰和站队两种选择。

更甚者,即便主动站队,也难逃声量渐弱的结局。例如近两年按下加速键的协同办公市场,眼下的参与者主要包括老牌OA厂商,以及新晋者互联网厂商。

后者主要是阿里、腾讯、字节这样的巨头主导,在消费互联网取得成功后,遂将目光投向产业端。而用户覆盖各行业多场景的协同办公领域,立刻成为被青睐的赛道。

可以看到,随着钉钉、企微、飞书开启全面竞争,行业对老牌OA厂商的关注度逐年降低。典型表现是,“协同办公三巨头”的称号,已被牢牢安在三家后来的互联网大厂头上。

近日,老牌OA厂商致远互联股价大涨,创历史新高。初步来看,此次股价表现与市场题材炒作有关,即蹭上了大热的ChatGPT概念。

可热点之外,不禁让人起惑,老牌OA厂商还有未来吗?

“三姓”致远

最早在20世纪40年代,美国的部分企业开始用机器处理办公室业务,当时国外把这种工作方式称之为办公自动化(Office Automation,OA)。

伴随经济发展和技术进步,传统办公自动化的内涵和外延发生了重大变化。协同办公的概念,随即由办公自动化拓宽而来。正因为这个渊源,OA的叫法也被沿用至今。

从历史发展来看,国内OA软件发展在2000-2005年处于起始阶段,OA系统主要依托行政办公和大型企业内部的局域网,建立文件、信息共享系统。

2002年3月15日,在北京友谊宾馆,徐石与他的创业团队共同成立“用友致远软件技术有限公司”。单从名字也能看出,致远和用友千丝万缕的关系。

资料显示,成立初期,致远为用友持股30%的子公司,借助品牌效应,致远通过独立参加用友或行业内的机构组织的经销商大会等方式推广公司产品。可以说,致远早年正是借助了用友的渠道体系得以起步。

此后在2009年,用友第二次增资用1200万取得了致远5%的股份。这期间是两者的“蜜月期”,但转折仅发生在一年之后。

2010年3月24日,北京用友致远有限公司正式改名为北京致远协创软件有限公司,而此时致远软件的“佣金门”事件才刚刚告一段落。

3月1日,一位网民在某知名论坛博客中曝光“致远软件行贿记录清单”,清单上包括多家政府机构和企业的详细名单、每笔业务单的返还金额、收款人等众多详细信息。在清单中,甚至有显示为“用友致远董事长徐石”等人的批复。

经计算,这份曝光的所谓“行贿清单”中,2009年度的三张表单涉及单位达102家,总金额达123.9639万元。其中数额最大的为东北某市的一家银行,数额为13万元,其他金额从数百元到数万元不等。

为了澄清此事,彼时致远常务副总裁张屹表示,此次更名与前段时间闹得纷纷扬扬的“佣金门”没有任何关系。但从结果导向来看,无论风波真相如何,致远在这一次危机中选择了孤独上路。

此后,致远和用友两者的关系日渐疏离。作为佐证的是,2015年12月,用友网络转让其持有的股份给二六三、信义一德和随锐融通,其持有致远的股权比例降低至4.98%。

对于此次股份转让,企业服务圈媒体人赵恒(人称T客)曾发文表示:

“用友开始自研OA产品,采取边打压边收编的策略,逼迫致远卖身就范,可是致远当时的增长势头很猛,并已跻身国产OA厂商一线行列,也没有归属意愿,所以双方也错过最佳的收购良机。而随着这两年用友内部OA产品研发的逐步成熟,致远在用友产品体系的作用也微乎其微,此时分手也算缘尽于此。”

抛开用友后,致远的更名之旅还未结束。直到2017年3月,在致远新三年战略发布会上,董事长徐石宣布“致远软件”更名为“致远互联”,公司的名字才彻底定下,沿用至今。

大多数情况下,公司更名也往往意味着战略更迭。从这个角度来说,致远公司发展经历的三个阶段,也几乎是和更名节点重合:2002-2009年,发布A6、A8产品;2010-2018年,发布V5、Formtalk云服务平台;2019-至今,发布COP以及V8产品。

因“概念”受益

2019年10月31日,致远互联登陆上海证券交易所科创板A股。上市前,致远互联虽净利润高速增长,但营收增长略显疲弱。可随后,致远互联的净利润增速也开始下滑。

数据显示,2019-2021年,致远互联实现营收7.00亿元、7.63亿元,10.31亿元,同比分别增长21.06%、9.07%、35.10%;实现净利润分别为9746.67万元、1.08亿元、1.28亿元,同比分别增长33.56%、10.40%、18.50%。

另外,致远互联在2023年2月末发布的2022年业绩快报:预计2022年全年营业总收入10.36亿元,同比增长0.4%;归母净利润0.99亿元,同比下降22.77%。

可以看到,致远互联除却面临增收不增利的困境外,营收增长也面临瓶颈。在财报各项数据指标表现一般、业绩预告整体略低于预期的前提下,本次致远互联的股价上涨从何而来?

3月16日,微软正式宣布Microsoft365服务将全面接入聊天机器人AICopilot。通过Copilot,“你的话变成了地球上最强大的生产力工具。Copilot揭开了一个全新的计算时代,将从根本上改变我们的工作方式。”微软现代工作和商业应用业务副总裁Jared Spataro表示。

Copilot本质上是微软基于GPT4大模型、Microsoft Graph(用户数据池)和Microsoft365全家桶三大产品打造的生产力工具,或者更形象说是一个以一顶百且永不休假的办公AI助理。

通过将大型语言模型(LLM)与微软的办公工具结合,Copilot实现了生产效率的较大提升,而其中也涉及了AI和OA中部分功能的结合应用,有望帮助用户节省成本、提高效率。

基于此,信达证券认为,未来随着头部OA厂商接入AI以后,产品竞争力有望提升,价格也有望随之提高。

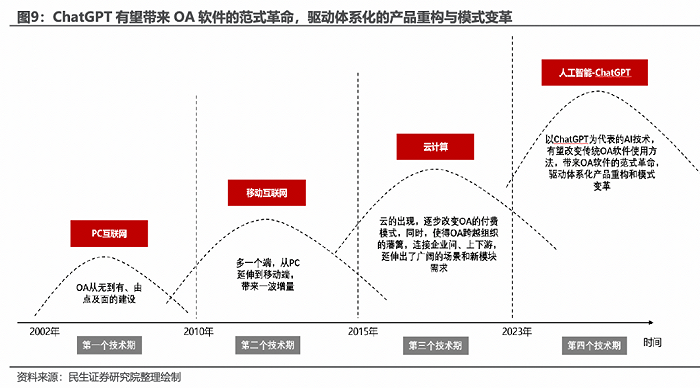

持相同观点的还有民生证券,从OA行业发展历程来看,技术进步无一例外的,对OA行业带来了显著的变化与机遇。

“我们认为,在ChatGPT模式下,OA这种如此高频使用的产品,如此复杂使用机理下,有望成为最早、最深度被重构的产品之一。ChatGPT有望带来OA软件的范式革命,驱动体系化产品端的范式重构与模式变革。”

此前在2月16日,致远互联宣布成为百度文心一言首批生态合作伙伴,旗下协同运营平台COP将全面体验并接入文心一言。

随着文心一言在3月16日的发布会上亮相,作为ChatGPT在国内的第一个竞争对手,借着概念股的东风,致远互联的股价随即大幅收涨。

当然,新技术带来的利好还需要市场消化,其股价近日开始逐步阴跌,也是市场的进一步反馈。拉长时间线可以看到,从去年5月以来,致远互联股价开始攀升,背后关键的驱动因素还有信创。

信创,即信息技术应用创新,核心在于国产替代。

2020年,在党政办公应用替换全面推广带动下,信创迎来规模化发展元年,国内信创产业逐步进入“2+8+N”落地节奏。目前,党政信创存量替换已近尾声,逐步进入增量需求国产化下半场;而政策推动下,国央企及教育医疗事业单位等行业信创有望开启加速模式。

由于OA软件属于IT系统上层应用软件,伴随政企单位IT系统底层硬件和基础软件国产替代渗透率快速提升,对适配国产软硬件系统的OA软件更新换代需求进一步释放,市场有望迎来新增长点。

整体上看,信创和GPT助推下,整个OA行业确实迎来机遇,不过眼下对于致远互联而言,困境同样是显而易见的。

致远的两处症结

眼下摆在致远互联面前的难题主要有两方面:

一是老生常谈的云化难度。

2016年,在“云转型”战略推动下,公司推出PaaS协同云平台Formtalk,基于Formtalk云平台陆续推出数智人力云(薪事力)、数据采集云(智联云)等SaaS应用。

致远互联目前的标准产品主要包括:面向中大型及集团化企业的A8、面向政府组织和事业单位的G6,面向中小企业/组织的A6,以及协同云平台。

从营收构成来看,A8及G6系列产品一直是公司营收和毛利的支柱。A8系列产品占比近年来始终保持在68%以上,2021年为69.1%;受益于党政信创推动,G6系列产品占比逐年上升,2021年为14.5%。

由于在云转型过程中,致远互联客户主要集中在大客户领域,而大企业的定制化要求更高,企业协同需求主要集中在更多业务层面的深度定制或个性化开发,因此致远互联就需要协调云化难度问题。

二是致远互联在OA产业链上面临的挑战。

2020年,一篇《巨头到处,寸草不生》引发业内议论,文章直指钉钉上线OA产品为巨头过境,对于整个行业来说,恐怕是一场地震。

传统OA厂商如今面临着企微、钉钉、飞书和WeLink之类产品的竞争。因为科技巨头在云计算、安全服务等底层技术上有很大的优势,能提供即时通讯、视频会议等高阶的服务,协同优势明显,业内不禁有人预言:三大OA厂商(泛微/致远/蓝凌)要被扫入历史了。

不过,现阶段两者并未形成“你死我活”的局面。可以看到,老牌OA厂商已然开始纷纷站队。

2018年9月26日,钉钉宣布战略投资蓝凌,携700万中小微客户杀入中大型移动办公市场;次日,泛微推出新一代OA产品e-cology9.0,并宣布与腾讯企业微信、上海CA认证中心、契约锁形成战略联盟。

今后两者之间的关系将如何进化,暂且不论。但作为特殊的存在,最难受的莫过于至今没有站队的致远互联,后者将面临主要对手相继投靠互联网巨头的竞争局面。

除了互联网厂商的进攻,致远互联还需要面对ERP厂商的跨界。

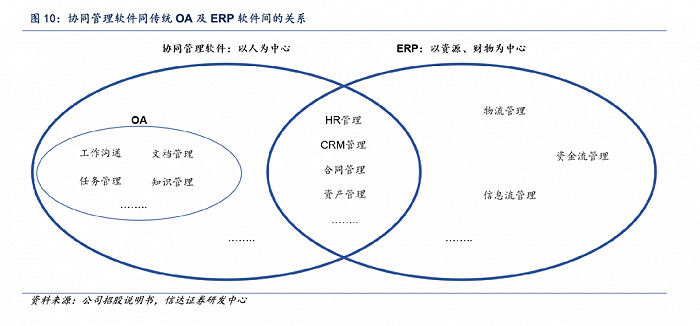

原因在于,OA与ERP本就是交叉互补的关系,目前客户往往将两类系统打通集成使用。而在海外市场,并无单纯以OA功能作为卖点的平台。Oracle、SAP的ERP系统大多集成了流程审批、任务管理等模块。国内ERP厂商金蝶,就包含自有OA品牌,集成于金蝶云之家。

此前,致远可被集成在ERP系统内部作为功能模块,是由于OA系统的刚需属性弱于ERP。但近年采取不断拓宽业务边界的策略,甚至开始侵蚀ERP的地盘,也就是致远互联提出的“COP协同运营平台”理念,两者之间的关系亦不稳固。

一言以蔽之,致远互联的未来,不仅急需要考虑云化难度的问题,还要面对各大互联网巨头、ERP巨头的侵蚀。左冲右突之间,短期内的概念火热,实在益处有限。

评论