文|能链研究院

“未来3-5年将有80%的中国燃油车品牌“关停并转”。”

这是2022年3月,长安汽车董事长朱华荣在中国电动汽车百人会论坛上的发言。

随着新能源汽车的加速,中国燃油车市场竞争将更加激烈,2021年传统燃油车市场现存85个品牌,其中34个品牌月销量千台以下,9个品牌消亡。

眼下,这一进程已然加速。

阳春三月,本是草长莺飞,万物复苏之际,亦是汽车销售之旺季。

然而,今年燃油车企却在经历前所未有地寒冬。

燃油车销量连年大幅下滑,车企库存爆表,利润所剩无几,现金流紧绷,资金回笼是当务之急。

迫于无奈,多家燃油车企业全国范围打响价格保卫战。

覆巢之下,岂有完卵?无论高端品牌、主流品牌、还是合资品牌全部加入混战。

其力度之大,令人瞠目结舌。推出了高达五万、十万甚至价格腰斩的优惠力度。

就在价格战愈演愈烈之际,比亚迪在南极冰川主题的发布会上,正式推出了汉EV冠军版和唐DM-i冠军版。取消低配入门款型、采用十大核心高阶配置皆标配的硬核方式,起售价20.98万,彻底粉碎了所有猜测汉唐新车将跌破20万元的谣言。

上市当日订单8196台。

新旧势能转换之间差距已然拉开。

毫无疑问,属于燃油车的时代已然成为过去式。

那么,问题也随之而来:燃油车降价浪潮是如何形成的?未来,燃油车又将何去何从?切向电动化将对产业链产生哪些影响?

这便是本篇文章试图回答的问题。

01、政策及市场的双轮驱动下,电动化趋势已成必然

早在19世纪中期,第一辆使用铅酸电池的电动汽车便出现了。

但彼时,从经济性和可行性来看,燃油车无疑更加适合于规模化量产,市场化推广。

进入21世纪,经济高速发展的同时,环境恶化程度也在加速,依靠高排放、高能耗的石化能源发展模式对人类可持续发展提出了严峻的考验。

另一方面,世界各国能源体系长久以来严重依赖石化能源,对各国经济发展、稳定安全造成巨大挑战。

降低碳排放,实现能源转型迫在眉睫。

世界各国共同达成双碳目标,全球能源结构和体系继续向清洁化、低碳化、安全化深度转型。可再生能源和电气化供给全面加速。

总体看,发电、工业、交通、建筑等占了碳排放的大头。其中,在中国的所有能耗当中,交通能耗占比20%以上,交通碳排放占了10.4%,而且交通能源当中化石能源的占比又超过90%。 所以说,交通行业减碳是重要突破口。

在此背景下,电动汽车产业迎来高速发展契机。世界各国大力发展新能源产业,出台众多产业政策以及补贴。

随着技术的持续进步,新能源车从安全性、性能、成本等方面取得了长足的进步,智能化和电气化将科技感大幅提升,带来了前所未有的用户体验。

在此过程中,新能源车完成了依靠政府扶持到市场化竞争,从导入期迈向成长期。

电动化自然而然成为了汽车产业的发展趋势,新能源车开始进入爆发周期,快速抢占市场。

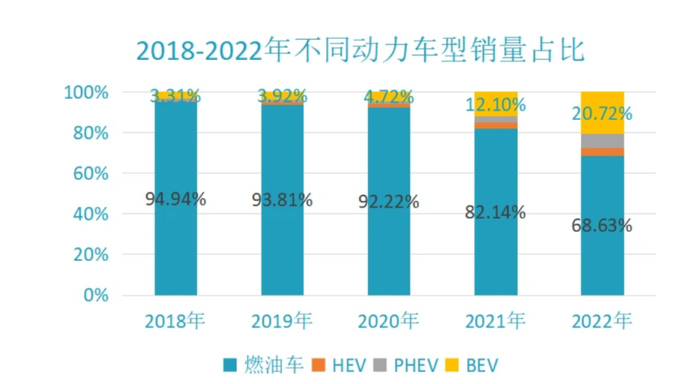

据乘联会数据,新能源乘用车销量从2017年的56万上涨至2022年的650万辆,增长幅度1060.1%,渗透率达27.6%。

取而代之,此消彼长。

传统燃油车(乘用车)销量从2017年的2365万辆下滑至2022年的1488万辆,下滑幅度约36.84%。

政策仍旧在不断叠码。

欧洲欧洲议会通过了《2035年欧洲新售燃油轿车和小货车零排放协议》,欧盟将从2035年起禁止销售新的燃油车。

挪威、雅典、巴黎计划2025年,禁售柴油车;美国加州:计划2029年,禁售燃油公交车;印度:计划2030年,禁售汽油/柴油车;我国海南计划2030年,禁售汽油/柴油车。

毫无疑问,禁售≈停产。

市场+政策内外双轮驱动下,电动化已然成为未来汽车产业发展趋势,燃油车的市场份额将进一步被压缩。

在电动化的产品迭代下,燃油车产能过剩,随之而来的便是库存大幅上升,周转率大幅下降。大量的资本开支,负债压力,使得现金流紧绷。燃油车企处于风雨飘摇中,当务之急便是清理库存、回笼现金。

类似的情况已屡见不鲜,价格战一触即发。

只要有一家企业率先降价促销,导火索一经点燃,瞬间便会席卷整个行业,形成全面爆发之势,并持续蔓延,进而愈演愈烈。燃油车企从自救过渡到价格上的血拼,而后竞争进一步加剧,利润进一步压缩,随之而来的便是企业倒闭、产能出清,少数企业存活下来。

虽然通过大幅降价促销,燃油车企可获得短暂的喘息,但终究难以抵御电动车浪潮的侵袭。

未来,车企转型势在必行。

02、全球燃油车企掀起转型浪潮

新能源以摧枯拉朽之势抢占汽车市场,各大燃油车企电动化进程加速。

在传统能源制约下,欧洲地区推进电动化进程最为积极。

与此同时,欧洲也是BBA等豪华品牌的大本营,这类车企转型也最为迫切。

奥迪中国官方消息显示,奥迪现已发布面向未来生产计划。到2033年,奥迪在全球的自有生产基地都将投入电动车生产 2026年开始,奥迪面向全球市场推出的新车型将全面切换为纯电动汽车,至2033年,逐步停止内燃机车型的生产。

不仅如此,奥迪还将在未来五年,向电动化和混动领域投资约180亿欧元,2025年奥迪将推出超过20款纯电动车型。预计到2030年中国高端汽车市场将增长到580万辆,其中,电动汽车市场将达到310万辆。

梅赛德斯-奔驰宣布从2025年起,其所有新发布的车型架构将均为纯电平台;2030年前,奔驰在条件允许的市场将做好全面纯电动的准备。梅赛德斯-奔驰为了全面转型电动化,推出MB.EA、AMG.EA、VAN.EA三个纯电动架构平台,计划在2022年-2030年期间投入400亿欧元,用于电动车相关研发项目。

宝马集团将于2030年在欧盟停售燃油车,其预计到2023年在中国市场推出12款纯电动车型,覆盖目前几乎所有细分市场。到2025年,宝马集团在中国销售的汽车中,至少有四分之一将是纯电动车。

捷豹、阿斯顿马丁、玛莎拉蒂等也已经明确未来将停售燃油车。兰博基尼、宾利、布加迪纷纷推出插电混合动力车型。

再来看大众、本田、丰田等主流品牌。

ID.家族受到不少消费者认可,而大众也表示到2030年将在欧洲市场停售旗下60%的燃油车,2035年前将在欧洲停售燃油车。

本田停售燃油车的时间节点是2040年,计划在几年内向包括电气化在内的研发项目投资总计约5万亿日元,约为463亿美元。

丰田也表示计划2030年率先于中国、欧洲、北美地区停售燃油车。日产也计划将在2025年全面停售燃油车,同时通用和福特也已经明确未来将停售传统燃油车。

国内方面,长安汽车计划在2025年全面停售传统燃油车;北汽集团将在2025年前停止自主品牌传统燃油乘用车在中国的生产和销售。比亚迪已经在2022年4月份全面停产燃油车,成为了全球首个正式宣布停产燃油车的车企。

上汽、一汽、广汽、东风等一系列知名汽车品牌,都计划在2025年将新能源汽车的占有率提升到20%以上。

那么,转型的具体运作成为摆在燃油车企面前的首要问题。

03、如何进行转型?

2022年,比亚迪“卖疯了”。

比亚迪力压一汽大众成为2022年度国内汽车市场的销冠王,累计销量1,804,624辆,增幅接近150%。

唐DM-p排队3-4个月,唐EV3个月左右,海豚等车2-3个月。目前宋PLUS不管在哪一个城市订车,都需要4-6个月的时间等待。

就国内新能源汽车产能而言,头部企业产能不足、尾部企业产能过剩是无可争议的现实。

比亚迪一直在致力于破解产能难题,可是即便拥有九大生产基地仍难以满足不断增长的新能源汽车订单需求。

反观燃油车,产能利用率仅为52.47%——远低于汽车行业80%的合理产能利用率,继续下滑趋势已然成为定局。

规范整车企业兼并重组,大力推动落后企业和无效产能退出,将过剩的燃油车生产线向电动化切换,整个汽车行业的产能优化,构建布局合理、发展有序、运行高效的产业格局是当务之急。

例如,比亚迪通过停产燃油车,有效提升了新能源车的产能。

对于一些已然从市场销声觅迹或者苟延残喘的车企已经没有救助的价值,还有部分长期缺乏市场竞争力的燃油车企,问题混乱。沉疴已久。即便通过降价销售获得一丝喘息,但长期来看,不具备转型能力与抵抗电动化的冲击。

将闲置或落后的产能转换成新能源产线将有效提升资源配置效率,缓解头部新能源车企产能瓶颈。

完成新旧转换之间也是一场资本游戏。 企业通过剥离资产,单独拆分。

大众汽车集团方面公开表示,正在对保时捷IPO可行性进行评估,大众汽车集团和保时捷控股董事会已经达成了一项框架协议,协议中明确保时捷将会独立上市。

福特汽车宣布将电动汽车和燃油车业务独立运营,FordBlue负责运营燃油车业务,FordModele负责运营电动汽车业务。

而后寻求上市,进行电动化的转型,其中不乏多个成功典范。

蜂巢能源科技股份有限公司前身是长城汽车动力电池事业部,2018年注册成立蜂巢能源科技有限公司并从长城汽车剥离独立,2021、2022锂电池出货量进入全国前十榜单。2022年底,蜂巢能源科创板上市申请已获得受理。

极星Polestar是从沃尔沃汽车剥离出来的电动汽车品牌,目前已计划在本季度通过一家特殊用途的收购公司(SPAC)完成上市。

此外,还可以通过合资设立新的公司、战协等策略进行新能源转型。

吉利控股集团与梅赛德斯-奔驰联合组建的smart全球合资公司。2022年12月,smart精灵销量达到4606台。

2023年3月13日,天眼查App显示,解放时代新能源科技有限公司正式成立。该公司由一汽解放汽车有限公司和宁德时代科技股份有限公司共同持股。

LG新能源与本田合资企业在美国开建44亿美元电池工厂目标2025年底投产。

04、转型对产业链带来的影响

(1)未来电动车将对燃油车各车型全面进军。

过去,新能源车对于燃油车的替代主要集中在A00级,五万以下的微型车市场和以特斯拉+蔚小理为代表的30W+的中高端市场。

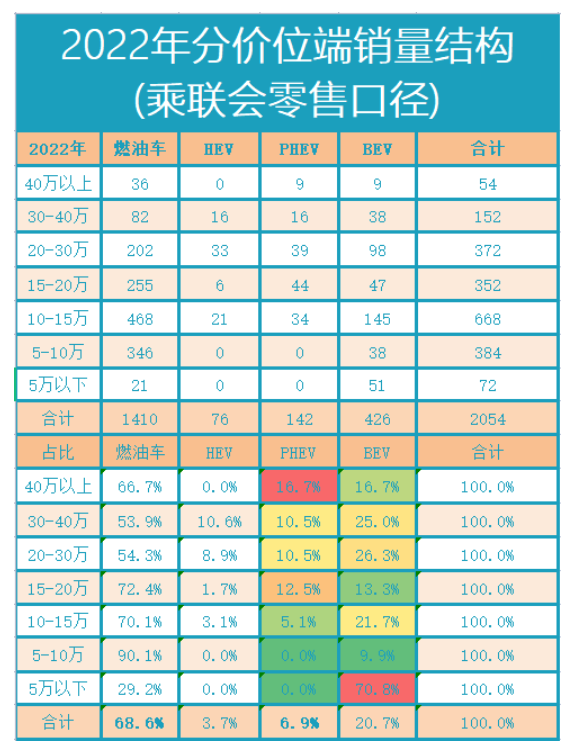

进入2022年之后,在各个价位段都有相应的新能源车型开始崛起,尤比亚迪A级插混轿车和A0级纯电轿车大量分流5-15万这个传统燃油车份额最高的细分市场。

腾讯网

随着豪华品牌向电动化转换,40万以上的价格区域,不再是电动车的禁区,将会诞生诸多车型。

(2)产业链价值重塑

发动机作为燃油车的核心零部件,形成了以动力大小排名的价值观V12>V8>V6>V4。

不过,电动车将其打破,动力稀缺性已不再成为价值壁垒。

双电机搭载的30、40万电动车轻松进入5秒俱乐部,这对于发动机+变速箱构建的传统燃油车动力价值链产生巨大冲击。

相较于传统油车百年历史发展下形成的发动机等技术专利壁垒。纯电汽车的进入“门槛”则低得多了,无论是电池、电机以及汽车相关的配件,都拥有丰富供应选择。

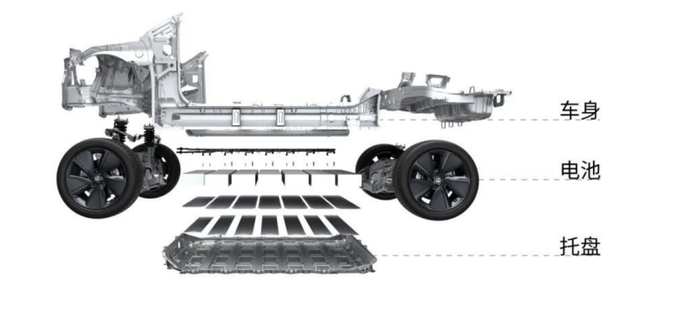

新能源车颠覆了传统燃油车技术。取而代之的是,一体化压铸、电池、电控、电驱、CTP等成为行业核心技术。

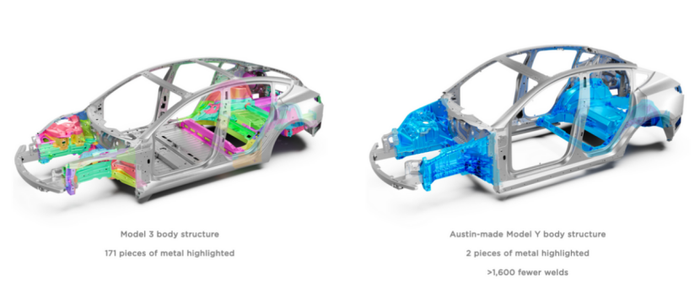

2020年9月22日,马斯克在特斯拉电池日发布会上提出了一体化压铸的概念,表明特斯拉ModelY将采用一体式压铸后底板总成,可将下车体总成重量降低30%,制造成本下降40%。2021年10月柏林超级工厂开放日上,特斯拉表示每隔45秒即可生产一辆ModelY车身。

2022年3月末,特斯拉表示柏林超级工厂一辆ModelY的完整生产周期仅10小时,生产效率大幅提升。得州工厂工艺更进一步,采用了车身前、后部一体压铸成型,将前后底板的零部件数量从171个减少至2个,焊点数量减少了1600+个。

极氪、理想、小鹏等已纷纷布局,一体化压铸已经开始被车企大规模应用。

特斯拉引发了CTC技术的一轮浪潮。

2022年9月,零跑C01正式上市。零跑CTC技术量产上车。

2022年4月下旬,零跑汽车官宣推出电池底盘一体化技术,简称CTC将成为国内首款搭载CTC电池技术的量产车型。

5月,比亚迪海豹搭载CTB技术强势袭来,6月,宁德时代发布CTP技术,9月,孚能科技SPS电池技术。

万变不离其宗,无论是CTC/CTB/CTP技术,其核心便是提升电池空间利用率,减少零部件使用,降低成本,提高电池集成度,进而提升能量密度。

电池+电机取代发动机成为汽车的动力输出系统。电驱动系统设计经历了独立式、二合一、三合一和多合一的发展阶段。电驱系统集成更多功能是大势所趋,如华为即将推出的电驱动系统DriveONE系统,该系统集成了MCU(微控制单元)、电机、减速器、DCDC(直流变换器)、OBC(车载充电机)、PDU(电源分配单元)、BCU(电池控制单元)七大部件,实现了机械部件和功率部件的深度融合。

(3)智能化颠覆

汽车电动化、智能化、网联化的路径是不可逆转的,智能化产品的显著特征是电驱。人与车的交互更多需要的是互联网思维。无论是采集、处理还是执行,都是通过电信号的形式进行传递与解读。 电动车的纯电平台便能更高效的执行电信号,但是燃油车还需要转化传递给发动机,所以无论是响应速度还是操作精度都比不上纯电汽车。这在很大程度上影响燃油车智能驾驶方面的发展。

无论是成本、智能化、还是科技感,新能源车带来了燃油车前所未有的体验。氛围灯、天窗、液晶大屏等高端燃油车配置已然成为电动车的主流配置。对于传统A级和B级燃油车而言,可以说是“降维打击”了。

智能座舱、无人驾驶成为汽车的核心诉求时,汽车价值体系将迎来颠覆,豪华燃油品牌多年建立的品牌效应将遭受巨大挑战。

(4)产品竞争加剧

在加速转型下,传统油车已不具备先发者优势,需要快速积累电动车技术,推出更多电动车型,迎合市场多元化、个性化的需求。厂家需要在产品设计、技术创新、服务提升等方面进行持续投入,并根据市场变化进行及时调整。

对于传统燃油车企而言,如何快速甩掉沉重包袱,进入较为陌生的领域,面对越发成熟的市场和新能源车企,快速掌握电池、电机、电控等新能源汽车核心技术,无疑是一个难题。

当然,并不意味着燃油车的全面出局。

如果你买得起顶级超跑,你依然可以驾驶燃油车!

欧洲燃油车禁售法案中,还给特定的油车开了一个“缓刑通道”。年产量1万辆以下的汽车制造商,可以获得一个“五年豁免期”,也就是可以到2040年才停产停售。

这个年产量刚好卡在1万辆上下,基本上都是超豪华品牌和超跑品牌。比如法拉利、兰博基尼、阿斯顿·马丁、劳斯莱斯、迈凯伦、布加迪等。

能让尾气里的二氧化碳为0,那就可以继续生产销售。相信巨大地资本投入可能将其成为现实。

未来,燃油车必然会走高端路线,但终究是少数人的玩具。

总体来看,未来,80%的中国燃油车品牌“关停并转”,也就印证了之前各个车企大佬们的预测,只有极少数的巨头企业能在国内车市中继续以燃油车车企的身份生存,或者倒闭,或者转型为新能源汽车制造企业或者成为其代工厂。

现在,全球汽车行业正在迎来电动化的重大变革。这既是一个挑战,也是一个机遇。只有适应时代发展,才能赢得未来。

参考资料:

[1] 腾讯网,《压垮燃油车的最后稻草:新能源崛起和国六B实施》

[2] 东兴证券,《2023年汽车行业策略报告》

[3] 驱动视界,《电动汽车BMS(电池管理系统)基础知识及产业化情况分析》

[4] 新能源汽车新闻ev官方账号,《停产燃油车背后,听比亚迪解析产能转换逻辑》

[5] 爱买车《油车末路已到?多家车企合力终结燃油车时代》

[6] ZAKER,《定了!2035年禁售燃油车!未来,油车会贵到让你买不起!》

评论