文|动脉网

心外科这一曾经的手术禁区正成为投资热点。

在一篇科幻小说中,一对医生夫妻在火星上生活了20年重返地球,丈夫是一名心外医生,妻子是一名心内科医生,回到地球后,妻子重新接受了医学知识的培训,而丈夫却发现心外科发生的变化很小,20年来冠脉搭桥手术几乎没有发生变化,他可以立即开始手术。

相比于心内科创新产品快速迭代,手术普及率不断提升,心外科手术是难度和挑战的代名词,2012-2017年,我国开展心外科手术的医院数量曾一度年年下降。

但过去几年,在疫情和集采的影响下,心外科发展被按下加速键,切换到蓬勃发展赛道。最直观的表现是在手术量上,过去几年,在新冠疫情导致国内总体手术量减少背景下,心外科手术量仍然实现了快速增长,其中冠脉搭桥手术量增速超过44%,大血管手术也呈现指数级增长。

在一级市场,过去由介入产品主导的投资市场也开始出现更多心外科耗材和产品。多家瞄准心外科临床需求的企业获得融资,ECMO、心室辅助装置、外科高分子瓣膜、冠脉搭桥测血流量计等产品受到关注。动脉网统计相关公司融资总额已超过20亿元。

心外科相关企业融资事件

心外科手术以高难度著称,全国能够实施高难度心外科手术的医生稀缺。高难度的心外科手术量为何在过去几年实现高速增长?心外科领域有创新产品受到关注?动脉网进行了调研。

地方医院诊治能力提升,心外科手术量高速增长

心血管疾病占我国城乡居民总死亡原因的首位,心血管疾病的手术治疗可以分为外科手术治疗和介入手术治疗。其中,心外科研究心脏大血管创伤、心包疾病、先天性心脏病、后天性心脏瓣膜病、缺血性心脏病、心脏肿瘤、大血管疾病、介入性治疗技术、心律失常的外科治疗、心脏起搏和植入式除颤复律器、动力性心肌成形术、心脏、肺和心肺移植等方面。而心脏内科的治疗以介入治疗为主。

通常来说,心外科的手术难度高于心内科,由于手术难度高,能够展开的医院较少,心外科手术量集中在优势中心。国内的心外科手术总量一直维持在20万例左右,甚至有的术式手术量出现下降。而心内科仅PCI手术量就达百万级。

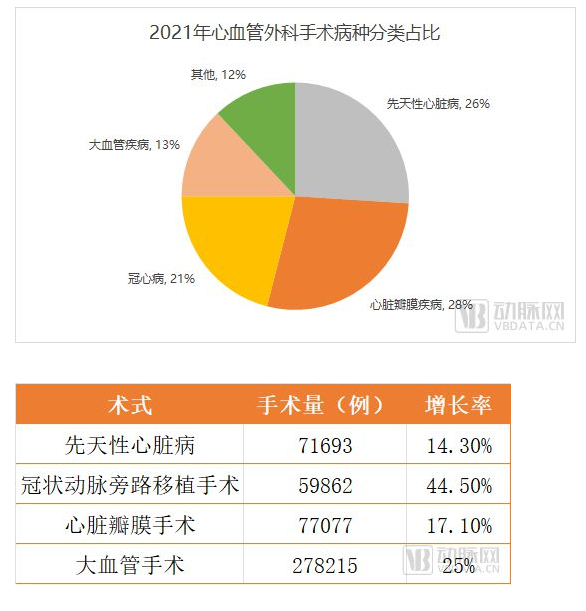

近两年,心外科手术量开始快速增长。据统计,2021年国内心外科手术量达到了27万例。增长较快的手术包括大血管手术和冠脉搭桥手术。以冠脉搭桥为例,过去国内的冠脉搭桥手术维持在5万台的量级左右,2021年国内冠脉搭桥的手术量约为65000台,但是去年手术量达到了10万台,增长了近一倍!

哪些因素驱动了心外科手术量的增长?

最容易想到的原因是介入治疗领域支架、球囊的带量采购,带量采购降低了介入治疗产品的利润,减少了过度介入治疗的问题,让更多患者回归心外科的术式。

但带量采购只是一个次要的原因,曾在安贞医院执业的悦唯医疗创始人于文渊告诉动脉网:“心外科手术增长最根本的原因是新冠疫情迫使地方医院提升心外科救治能力。有的三线城市医院一年的手术量已经超过安贞医院这一大优势中心。”

于文渊表示:“心外科是一个高门槛的科室,它的高门槛一方面体现在对医生手术操作能力的要求上;另一方面体现在对医院综合能力的要求上。

举例而言,如果医院想要开展心外科,首先需要有一个很好的心脏内科;还需要有优秀的重症团队,因为心脏外科病人术后基本都有进ICU进行监护和术后管理的需求。心外科的发展对麻醉科、体外循环、护理、ICU等医务人员要求都很高。”

因为难度高,所以心外科的成功往往被看作一个区域医疗水平的体现。

高门槛导致国内能够开展复杂心外科手术的医院稀缺。心外科手术往往集中在国内几大优势中心。过去解决这种不平衡的办法是“飞刀”。但疫情导致了飞刀这种模式难以推行,心脏病患者庞大的需求迫使地方医院提升救治能力,地方医院医生也得到了更多锻炼机会。

于文渊指出:“所以,过去两年心外科手术量的增长主要来自于地方医院。而优势大中心例如安贞、阜外,手术量并没有出现显著的增长。”

过去,限制国内心外科手术量提升的原因也主要在于缺少富有经验的医生,在心外科,培养一个合格的心外科医生往往需要十年。心外科成才慢,工作辛苦,很多年轻医生不愿意选择这个领域,后备力量不足也是制约心脏外科发展的重要原因。

近两年的增长是在快速补齐过去国内心外科医生供给的缺失。

缺乏足够的医生,导致国内心外科手术渗透率较低。以冠脉搭桥手术为例,我国每年需要接受冠脉搭桥手术的患者基数为300-400万,每年还有30-40万的患者增量。但是目前我国进行的冠脉搭桥手术量只有10万。从中美两国的渗透率来看,国内心外科治疗渗透率也有极大的提升空间。

美国每年3亿人口完成的冠脉搭桥手术量在30万例左右,而国内14亿人口每年完成的手术量仅10万例。

随着国内心外科救治能力从优势大中心向地方医院扩散,国内心外科诊疗渗透率还有望加速提升。

高速增长的心外科,哪些术式更有前景?

心外科主要开展的手术主要包括先天性心脏病治疗、心脏瓣膜疾病治疗、冠脉搭桥、大血管疾病以及其他疾病。在这些手术中,哪些手术在过去两年增长较快?这些领域产品呈现什么样的发展趋势?

数据来自:2021年度心血管外科手术及体外循环数据

心外科增长速度最快的手术是冠脉搭桥手术。冠状动脉搭桥和支架植入术是目前治疗冠心病和急性心梗最为常见的两种手段,相比于冠脉支架,冠状动脉搭桥手术能解决三支病变,以及严重左主干病变和支架手术失败的病人。

冠脉搭桥手术所用到的耗材主要包括手术缝线、心脏固定器、冠脉搭桥测血流量仪、血管吻合器等产品。

国内的冠脉搭桥数量一直呈现上升趋势,过去增速保持在5%。虽然增速在集采后猛增,但相比于美国,我国冠脉搭桥手术渗透率仍然处于较低水平,未来将持续增长。

心外科增速较快的手术还包括大血管疾病手术。大血管疾病主要是指主动脉疾病,分为狭窄型和扩张型两种,大血管疾病手术量增速突出,2021年手术量增速达到25%。

大血管手术增长的原因一方面是发病率的提升;另一方面是因为大血管手术难度极高,过去能够开展手术的医院更加稀缺,优势中心进行的手术量占比更高。国内大多数主动脉手术集中在北京、武汉、上海的大医院实施。

在新冠疫情影响下,患者跨省就医和医生飞刀的渠道都受到限制,迫使国内地方医院提升救治能力,当地方医院救治能力提升后,大血管手术量提升明显。

而在主动脉疾病外科手术中使用的主要耗材是人工血管,主要用于主动脉及其分支血管的置换或旁路手术。

心外科市场手术量占比最大的病种是瓣膜疾病。瓣膜疾病主要用到的医疗器械产品为人工瓣膜,人工瓣膜可以分为介入瓣和外科瓣膜。介入瓣膜在国内获批的时间较短,尚处于发展早期,全国年手术量超15000台。

即使介入瓣膜快速渗透,但外科瓣膜仍有一定市场空间。外科瓣膜在低龄患者和多瓣膜病变患者中仍然具有优势。从TAVR(经导管主动脉瓣置换术)发展20年的欧美数据来看,SAVR(外科主动脉瓣置换术)手术量不仅没有减少反而持续在增加,

可以预见未来国内心外科市场中,外科瓣膜手术仍将持续增长。外科瓣膜领域,目前已有多家国产企业产品获批,但爱德华生命科学占据主导地位。爱德华外科瓣产品是市场份额最高、也是市场评价最好的产品。

外科瓣膜领域市场格局有望被新一代高分子瓣膜产品打破。外科瓣膜领域经过数十年的发展,发展出机械瓣和生物瓣两大类产品,但两种产品仍有瓣膜衰败及抗凝两大问题需要解决。基于高分子材料的瓣膜集机械瓣和生物瓣二者的优势于一身,既具备优异的耐疲劳特性,又有极好的血液相容性。

全球领先的高分子瓣膜企业Foldax公司已完成D轮融资。其主要的高分子瓣膜有Tria外科高分子瓣膜处于临床试验阶段,其经导管高分子瓣膜目前动物实验已经完成。国内心岭迈德、心锐医疗两家企业也在研高分子外科瓣膜产品。

手术量占比较大的疾病还包括先天性心脏病。我国先心病手术中成人接受手术的比例较高,达41.4%。从未来增量来看,先心病外科手术比重已连续8年呈下降趋势。随着出生率的持续走低和先心病筛查手段的提升和普及,先心病患者总量将持续走低。

先心病外科治疗所用到的耗材主要包括手术补片和手术缝线。心脏补片用于心外科手术修补各种原因所致的心房、心室间隔缺损。目前国内心脏补片领域主要企业包括佰仁医疗、戈尔、上海契斯特医疗。

心外科手术中还有其他高难度的手术,手术量低并不意味着重要性低,每一种手术都需要有医生去掌握。心外科是外科医学上的险峰,但心外科涉及众多危重疾病决定了这座高峰必须有人去攀登。

心外科器械普遍受制

高难度的心外科手术对所用到器械要求也较高,新冠疫情暴露我国心外手术中所使用的多种重要产品都处于国产空白,心外科器械的高值也决定了医生往往备货较少,新冠疫情期间人工血管、ECMO等产品都曾因断供缺货引起广泛关注。

在复杂的心外科市场哪些产品目前仍被限制?

首先是ECMO(体外膜肺氧合),ECMO又称“人工心肺”,新冠疫情暴露了我国ECMO产业的空白,在过去三年,国内企业通过收购、自主研发的方式加速国产化进程。

目前,国产ECMO已有赛腾医疗、航天长征、汉诺医疗等多家企业产品上市。虽然ECMO被受限,但通过新冠期间的查漏补缺,目前国内一线ECMO配置几乎已经饱和。

2018年底,中国生物医学工程学会体外循环分会提供的2018年统计数据显示,我国拥有的ECMO主机台数大约为500台,2022年年底,根据卫健委公布的数据,全国共有体外膜肺氧合机(ECMO)已达2600余台。

虽然目前已有国产ECMO产品获批,但国内企业仍缺乏核心技术。对于ECMO氧合器,膜肺等核心部件,与全球品牌还有一定差距。

第二大受限的产品是是心血管外科公认的首选缝线:丙乙烯缝线。丙乙烯手术缝线是单股合成缝线,优点在于被植入组织后保持永久的张力强度(维持可长达 2 年),手感顺滑,易于打结,很少有组织阻力感,可提供牢固的线结保障。

在冠脉搭桥手术中,例如冠脉搭桥测血流量计。目前市场上准确性得到验证的冠脉搭桥测血流量计只有挪威Medistim公司生产的产品。

传统手术实施过程中医生仅靠手指的触摸来感受手术中、及封闭胸腔前的病人脉搏与血管血流状况,这极大依赖于手术医生的个人经验。Medistim产品在手术中的应用使得量化、辅助医生更精准确认病人状况成为可能,从而降低手术失败率。

Medistim单个设备价格高达200万,一个耗材探头单价2万。目前国内企业悦唯医疗已开始研发这一产品。

在大血管手术中,被限制的产品主要是人工血管,目前国内人工血管领域市场占有率较高的品牌是迈柯唯,国产人工血管企业中百优达产品已经投产。

全球范围,也有创新的人工血管产品出现,包括Humacyte、Xeltis、领博生物在研发生物人工血管。

心外科被限制的产品往往是一些涉及底层技术突破的核心部件,例如体外循环的管道、人工血管、ECMO膜肺,这些产品往往价格不菲。但是由于壁垒高,少有企业关注到这些卡住患者、产业命脉的产品。

未来,对关键核心技术产品的国产替代将是心外科器械发展的一大方向。除此以外,心外科产品还有哪些其他的创新方向?

于文渊认为主要有两大方向:首先是降低医生学习培训难度,心外科医生训练周期明显长于其他科室的,一名主刀心外科医生往往需要10年及以上的训练周期。即使疫情影响下,地方医生的救治能力提升,但在处理重症患者方面仍有很大的提升空间。从满足临床需求缺口方面,目前国内的心外科医生也远远不够。所以心外科需要更多的器械创新产品,降低手术难度,降低医生培训周期。

第二大方向是提升患者的安全性,以Medistim的术中流量仪为例,在冠脉搭桥手术中使用这一产品可以提升手术安全性。

目前,心外科仍然是高难度的手术,但对于医疗技术创新来说,难才往往是技术创新的最大动力。

突破高难度的手术往往也会得到市场认可,以心室辅助装置为例,pVDA可以为心源性休克、高风险pci和心外科围手术期低心排等危重患者可提供关键的血流动力学支持。Abiomed的介入式心室辅助装置Impella2022年为Abiomed带来超10亿美元的收入。

心外科疾病有着庞大未满足的临床需求,留给新技术施展的空间还有很多,期待国内更多医工结合创新的企业为心外科市场带来更多突破。

评论