文丨文娱价值官 达里

编辑丨刘娜娜

3月16日,阅文集团2022年全年业绩公告,财报显示,阅文集团2022年营收达76.3亿元,同比下降12%;经调整归母净利润为13.5 亿元,同比增长 9.6%。截至2022年12月31日,阅文自有平台产品及自营渠道的平均月活跃用户为2.4亿人,同比减少1.9%。自有平台产品的月活跃用户为1.1亿人,同比减少5.8%。在线业务(包括付费阅读、广告和分销第三方网络游戏收入)2022年营收约为43.64亿元,同比减少17.8%。

作为国内网文头部平台,阅文集团在线业务、版权收入出现双降现象,但对阅文集团而言,IP创作、可视化及商品化,正成为最大的亮点。

随着网文赛道不断向前发展,番茄、七猫等挑战者的搅动,网文生态正在发生变化。今年,ChatGPT的横空出世,则让创作平台见证AI取代人类创作已成事实。新环境之下,阅文如何坚守IP护城河,加高加牢优质内容防护栏,怎样让IP池中的作品含金量更高?这些都是阅文集团在新形势下需要书写的新叙事。

腾讯不想再“烧钱”了?

2023年3月16日,阅文集团公布了2022年财报,据财报显示,2022年,阅文总收入为人民币76.3亿元(约合10.9亿美元),较2021年同比下滑12%,低于此前市场分析预估的79.72亿元。按非国际财务报告准则,经营利润同比增长4.9%至人民币13.639亿元(1.958亿美元),经营利润率从15%增长至17.9%。

2022年,阅文集团的在线业务收入为人民币43.640亿元,2021 年为人民币53.085亿元。其中,公司自有平台产品在线业务收入为人民币34.829 亿元,2021年为人民币38.484亿元。2022年版权运营及其他收入营收32.616亿元,同比约减少3%。

这是阅文自上市后,首次出现营收同比减少的情况。

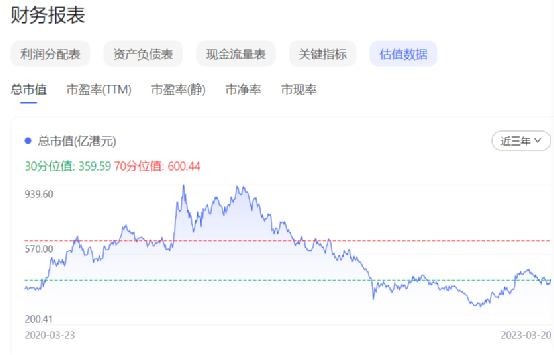

图:据最新估值数据显示,阅文市值在30分位附近徘徊

据财报显示,阅文集团2022年平台月活自营渠道同比下降1.9%,付费用户数量大幅下降9.2%,从870万下降至790万,付费阅读用户月均付费也降低了4.8%。这样的数据不得不让我们感慨:也许付费阅读真是一个缩量市场。

自2022年开始,降本增效成为整个文娱行业的主旋律,可以看到爱奇艺和优酷分别通过降本增效挤出水分,拉动付费用户的数据增长,增加收入同时带动用户拉新,并生产出更多优质内容吸纳广告收入。而同样是降本增效,腾讯产品渠道在线业务收入减少26.9%至5.9亿元,主要由于宏观市场因素导致广告收入减少,以及渠道优化所致。

降本增效也是腾讯对阅文集团不再烧钱的投射,正如阅文集团对外界的解释,作为降本增效措施的一部分,因为减少了用户获取相关的营销支出,才导致MAU有所下降。由此可见,阅文集团引以为傲的用户黏性,也远没有想象中那么高。

2020年开始,阅文开始尝试“付费+免费”两条腿走路,腾讯此举意在应对字节挑战的同时,拱卫这一金字塔尖上的内容IP池。然而,由于字节以番茄小说为首的几个产品平台目前已取代腾讯系的产品矩阵,成为中国网文用户的最主要消费平台,当看到免费模式难以产出精品IP,字节的流量优势阅文也难以撼动之后,腾讯对于免费阅读的投入,随之大幅放缓。

阅文“助攻”爱奇艺,与腾讯内容生态脱钩?

一位投资人向文娱价值官透露:“阅读这块的定价很充分了,IP虽然有价值但没有清晰的路子,所以先继续观望吧。”以网文孵化IP,再将IP变现,是阅文的底层逻辑。一个“IP”(小说)内容,可以先进行剧集、动漫、游戏等可视化改编,然后再进行传播、宣发、二创,是阅文以及所有网文平台的内容生态体系。

或许是因为腾讯视频平台不给力,所以与阅文IP的合作仍集中于动漫领域。腾讯视频用户耳熟能详的《斗破苍穹》和《星辰变》就是双方合作的案例,根据骨朵数据平台显示,2022年腾讯视频上新的国产动画热度榜前10的作品中,有7部改编自阅文的IP。但目前网文漫改的同质化倾向正越来越严重,已经造成用户的审美疲劳。

一个值得玩味的现象是,阅文的爆款影视改编IP都卖给了爱奇艺,甚至在财报中,也多次提及爱奇艺。2022年上半年,爱奇艺口碑、热度一度登顶的的《人世间》就来自阅文。引发用户关注的家庭情感电视剧《心居》,不仅斩获2022上半年地方卫视黄金档电视剧第一,更位列爱奇艺2022年上半年热度榜第二名。

而有“烧脑科幻片”美誉的《天才基本法》,轻松治愈的口碑剧《卿卿日常》在爱奇艺开播144小时,热度值就破万,刷新了 2021 年《赘婿》创下的爱奇艺破万最快纪录。是的, 即使2021年爱奇艺独播喜剧《赘婿》也来自阅文。

这些为爱奇艺完成拉新任务,吸引广告主投放的爆款剧集IP,全部来自阅文的IP池。

不知道是腾讯视频“扶不起”,还是阅文以包容的态度拥抱更多合作伙伴,2021年--2022年间,阅文的爆款影视化IP鲜少与腾讯视频联动。好在,我们在2023年片单中看到一丝变化,阅文旗下的新丽传媒已储备了18部作品,其中包括《庆余年2》《赘婿2》《斗破苍穹2》等头部IP系列化剧集,而新丽的年产量也将达到6-8部。或许2023年,我们不仅在爱奇艺能看到优质IP的改编剧集,还将在腾讯视频上欣赏更多阅文IP池里的经典作品。

AIGC时代,阅文会担心吗?

ChatGPT的出现,让网文行业看到AI正在降低创作成本。阅文的优势就是低创作成本,这也是其收益的主要来源。如果采用ChatGPT进行网文创作,那么阅文的低成本优势就彻底没有了。

ChatGPT之类的AIGC产品越强大,阅文在腾讯体系中的分量就越轻。然而,使用ChatGPT之类的AI所创作的大量轻阅读类型的小说,只能满足低层次人群的娱乐需求,这样的文学产品不光阅文可以做,其它网站也可以做。但是阅文旗下的作者和作品,因此文娱价值官认为,ChatGPT暂时无法形成对阅文的直接挑战。

另外,ChatGPT进行内容创作,无论机器如何学习,优质原创内容一定是由人来创作而非机器生产的,尤其是有价值做版权开发的内容。就目前阅文的创作成本来说,在行业内属于偏高水平,每年分给作者的收入在行业内可以说是最高的,这也是网文作家平时会说的“起点正道”。

与头部作品签订授权协议或者深度协议,阅文全权负责作品开发,而这些头部大IP分成能达到作家和平台各一半,较高的商业回报促使更多优质作者愿意加入阅文。吸纳大量原创优质作家进来,才会形成更强的竞争优势。而当下,拥有足够庞大IP储备的阅文集团,护城河尚在。

评论