文|新腕儿 怜舟

在整个消费市场正有些疲软的时候,同城服务凭借既定的时间内将全品类配送到家,成了巨头们争抢的香饽饽。

新腕(ID:bosandao)之前写过一篇名为《巨头们的新游戏:为什么冲刺30分钟送达?》,在文中提到即时零售这种小时级到家服务,可以通过渠道和履约时效,成为商家的第二增长线,在人们既定的外卖心智下,进一步开发品类消费心智。

即时零售,也叫近场零售,在同城内配送生鲜等产品。

这种配送形式在短期内,可以作为仓配、快递的补充运力,长期将可以替代15%-25%的快递市场业务量。

整个市场消费端和市场端,正潜移默化的发生变化。

其实,商业世界的变化很多时候说不清,究竟是市场的刺激下,消费者逐渐启动了某种消费行为,还是消费者认知成长后的结果。

这是个鸡生蛋、蛋生鸡的问题。

一个可以确定的事实是,零食业态正发生着一场重大变革。

新腕(ID:bosandao)阅读了申万宏源的一篇研报《即时配送会替代全网快递吗?——电商快递系列深度(一):即时配送对仓配、全网快递行业影响探讨》。

在上一篇即时零售商业研报解读中,新腕主要阐释了即时零售的商业模型,包括美团、淘宝、京东等几家的打法,红利期后,要侧重关注留存的问题。

在新一篇近场零售的研报解读中,我们想解答近场电商未来会有多大市场空间?渗透率能达到什么规模?它的商业价值和体质优势,又体现在哪些地方?

请继续往下看!

01、近场电商并不新鲜了

近场电商这个词,听起来稍有些不熟悉,其实在我们生活中早已是司空见惯。

前有餐饮外卖做长期大规模铺垫,即时配送形式对消费者完成初步市场教育,形成了稳定客群,规模化订单量和不断完善的城市运营网络,推动着即时配送走向成熟。

凭借高效快捷的履约能力,即时配送逐渐在消费者群体中深度渗透,成长为零售系统中一股不可或缺的力量。

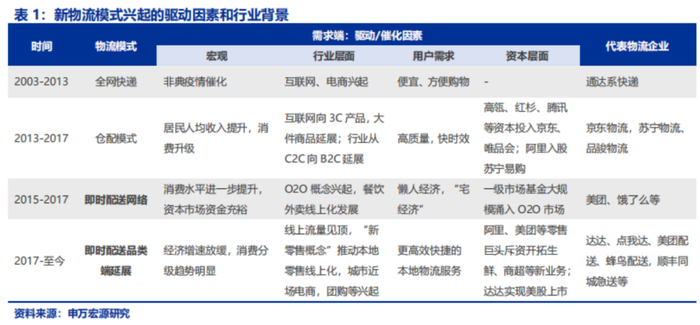

即时配送成长过程,可以分为三个阶段:

最初的萌芽期,发生在2008年-2014年。

2008年时,曹操跑腿业务出现后,人人快递、达达、闪送和风先生等项目相继成立,主要服务于同城物流和落地配送运力需求,以跑腿业务为主。

在这个阶段时,消费端对即时配送认知不清晰,换言之,并没有形成消费习惯,市场订单需求稀疏零散,体量小,项目终究没有机会打磨好自己的商业模型,更难提稳定的客群了。

网络构建起发生的2015年-2017年,当年O2O概念正值风口,这场风口刮过,最大的收获是餐饮线上化,刺激了人们的外卖需求。

2015年之后的几年内,消费升级大背景身后,是头部企业合力推动的结果。

当年,饿了么、美团、百度外卖三大平台在资本的支持下,快速涌入O2O赛道,扩张外卖业务,也就是“懒人经济”风口。

为了吸引商家和消费者,平台们设置了庞大的地推团队,配备高昂的用户补贴,培养消费者和商家养成线上下单操作,线下交付的消费习惯。

这里要说到,外卖其实更强调配送时间,需要在固定时间内将新鲜的餐食配送消费者手中,因此,当年物流配送体系的成长,为如今的崛起埋下了伏笔。

也在这时,巨头们建立了完善的即时配送物流体系,只是用途还仅限于餐饮外卖。

行业发展稳定后,开始逐渐整合,京东到家和达达完成合并,饿了么和点我达完成战略合作,顺丰和圆通嗅到了即时配送的机会,在试水阶段。

即时配送竞争格局,正变得愈发丰富。

2018年到现在,是网络延展期。

在第三阶段时,用户线上下单外卖的消费习惯已经很成熟了,市场经济增速整体放缓,消费升级的趋势也更加明显了。

这种情况下,消费者对生鲜电商和近场零售有了更高的要求,需求也更加丰富全面,这无疑是物流业的一次迭代升级机遇。

从全网快递到仓配模式,到即时配送网络,也就是餐饮外卖,到现在的及时配送品牌端延展,订单量的增加,巨头们加强对大数据、AI等智能配送体系的升级。

即时配送的意义在于,这个强依赖人力的行业,从原先的劳动密集型产业走向技术密集型产业。

02、餐饮:引燃近场电商的火种

在过去五年内,餐饮外卖线上化,推动即时配送订单的用户规模快速增长。

餐饮的高频刚需强的属性,对即时配送渗透消费者市场来讲,注定是一个很好的切口。

据数据显示,从2013年的9.5亿单到2019年的184.9亿单,期间的年复合增长率达到64%。

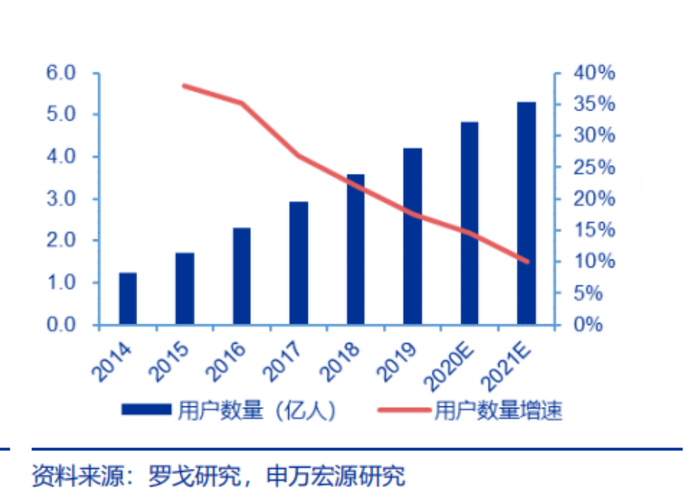

就在同期内,国内的即时配送用户规模,也呈现着高速增长。

数据显示,从2014年至2019年,即时配送用户数量由1.24亿增长至4.21亿,年复合增长率达到28%,次年或将占互联网用户总数60%左右。

即时配送用户规模及增速

还有即时配送订单规模及增速也在高速增长中。

即时配送订单规模及增速

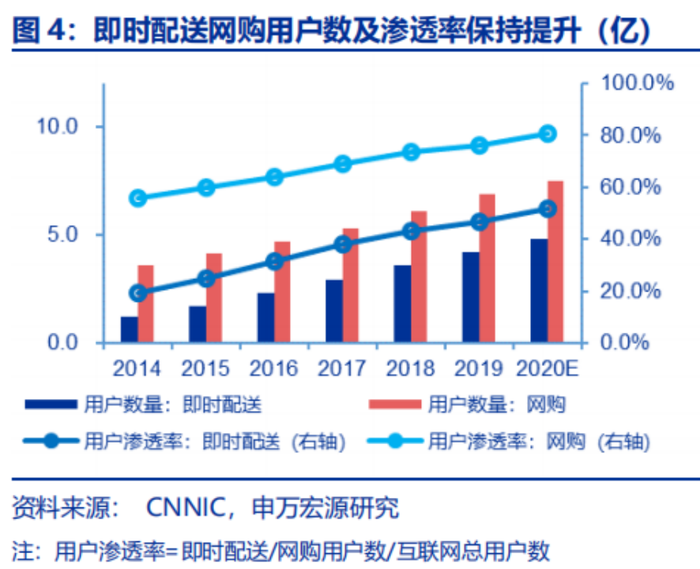

分开来看,截至2019年时,即时配送用户量已经达到4.21亿,同比增长17.5%。

对标电商,2014年,即时配送用户数占网购用户数19.1%,到2019年占比升至46.6%,但仍低于电商本身80%的用户渗透率。

究其原因,即时配送用户主要是一二线城市消费者,这种高品质物流配送服务,更吸引高线城市,并未在下沉市场布局。

这便形成了即时配送和网购用户渗透率,在一二线城市数据相差不大,但在低线城市却存在很大差距。

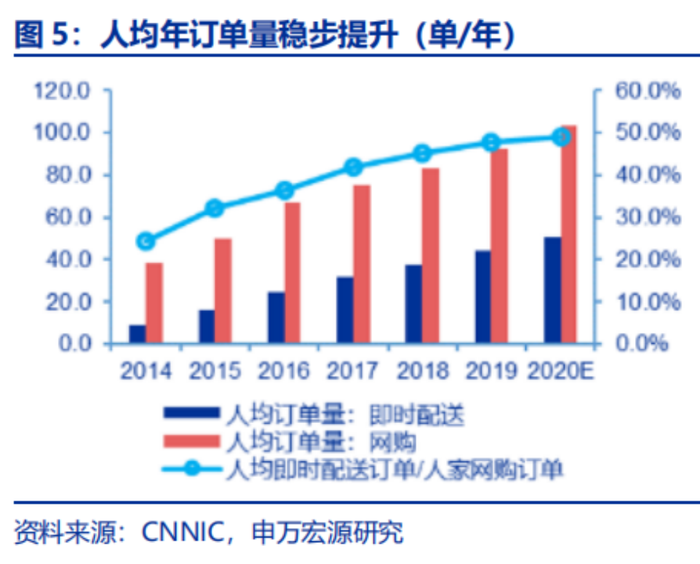

据研报提供的数据显示,即时配送的人均订单量在2014年-2019年期间,年复合增长率达到36%,大于网购的19%。

从绝对值来讲,2020年人均即时配送订单数,却只占到网购订单数的48.9%,还比较稳定。

毕竟大家过去习惯通过即时配送定外卖,用户消费频次有限。

新腕在《巨头们的新游戏:为什么冲刺30分钟送达?》文章中提到一个观点,“在即时零售的商业模型中,一个重要的产品要求是“多”。足够丰富的品类可以与线下门店SKU区别开,这决定了平台的供需匹配效率。”

换言之,丰富的配送品类是刺激消费者下单,打开人均订单增量空间的关键一步。

外卖行业突飞猛进后,用户增长放缓,逐渐到了瓶颈期。

取而代之的是,生鲜和零售订单。

餐饮外卖订单增速放缓,而其他品类正愈发丰富起来。

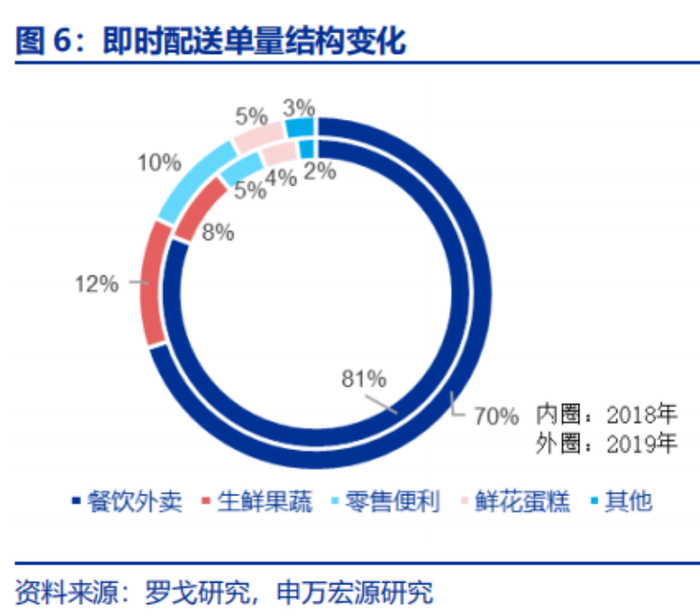

具体来看,在2019年,生鲜果蔬的订单量较2018年同比增长105.6%,零售便利同比增长176.1%,鲜花蛋糕同比增长70.4%。

按照增量贡献率排序,生鲜果蔬贡献增量最高,为24%,零售便利是22%,鲜花蛋糕是9%,其他新兴品类是7%。

生鲜果蔬订单明显增加,反之外卖减少了

上述数据说明,品类的增加,意味着即时配送这种高质量服务,已经衍生出更多消费场景。

另一方面,通过及时配送渠道,新兴产品有了更多发展机会,这代表未来的创新产品有了近距离接触消费者的机会。

这是一场消费者们消费水平和认知的升级,进一步奠定了近场电商未来的发展空间。

03 快递玩家正在入场

前有成熟的广域电商,近场电商未来究竟会有多大的市场空间?

即时配送这种物流模式,本质上是在划定的区域内,找到消费者需求后进行点对点的物流配送服务,核心是人效的提升,最终的体现是坪效上升。

即时配送的高峰和快递时间错开,没有季节性周期波动,目前是快递和仓配网络繁忙时间段的补充,缓解快递和仓配高峰运力短缺问题。

例如京东物流,配送链路除了传统城市仓——末端站点——快递员配送模式外,还需要通过城市仓——末端站点——众包站——众包骑手的方式完成末端配送。

相对于传统的快递,即时配送大幅解约了传统快递时效延迟的问题,呈现的“分钟级”送达,优化了购物体验。

各家快递公司早已发现了这个机会,围绕高时效推出竞争力的产品,例如全网快递、仓配模式,用各种物流产品提高自己的配送时效。

例如京东推出的特瞬送、特快送、京准送等,还有苏宁物流的秒送、准时送、当日送,顺丰的同城急送、顺丰即日等,传统快递业在即时配送赛道上内卷加剧。

各家快递公司都有自己的近场电商产品

不同物流模式最终呈现的“时效界限”,本质是由于长距离运输和分拣过程中,带来的时效减损,最终致使时效性出现极限变化。

要回答“即时配送有多大市场空间?”的问题,首先看几种快递各有什么区别,是什么原因导致延长了配送时间?

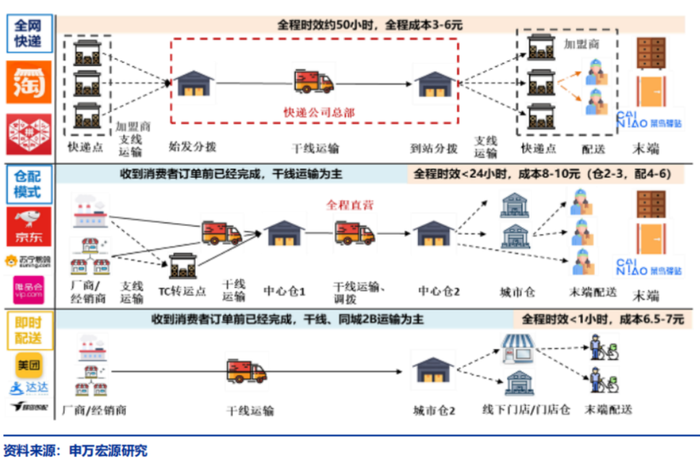

第一种是全网快递。

这种全网非航空快递是24小时送达,每天都有固定的分拨周转时间,还有长途运输、支线运输、末端派送,时间很难精进。

另一种仓配模式,“时效界限”是8小时至12小时。

面对庞大的SKU仓储打包,还有同城运输、配送时效的问题,这种前置仓模式意味着链路缩减,配送效率相对于传统快递,效率高了一倍。

不过,这种模式容易压货,服务精准度低,对精细化运营能力和仓储自动化要求比较高。

第三种就是即时配送了。

即时配送和前两种模式最大的区别是,商品离消费者只有5公里内的距离,商家打包完成后,骑手直接配送,解决了用户对产品即时性物流服务的需求。

和前两种模式相比,既缩短了商品和消费者的距离,还配备精准服务,时效性提升了近百倍。

三种配送形式对比,即时配送缩短了商品的流通链路,压缩了产品本身的成本,再精准的销售给消费者,直接触达,压缩了物流费用,还提高了配送效率

即时配送模式的优势显而易见。

在未来的2025年,即时配送+近场电商未来或将覆盖一二线城市3-4亿用户,到了2030年,有可能覆盖4-5亿用户。

之所以提出这样的推测,原因一在于,即时配送的服务品质,精准契合一二线城市用户的需求。

但由于即时配送的商品性价比偏低,即便短期内下沉用户会下单,但长期来讲,还是对一二线城市用户吸引力更强些。

原因二是,即时配送形式的人力成本比较高,必须是高密度订单量才足以覆盖成本。

三四线城市消费力有限,订单量密度低,即配网络覆盖区域也不多,网络稀疏,暂时还不适合做近场电商布局。

换言之,近场电商相对更适合高线城市,这决定了其未来市场空间,是以高线城市用户量来测算的。

再按照商超到家人均电商购物件数推算,2025年,即时配送人均订单量是2025年的25%,更乐观是100%,那么人均即时配送获取电商件数是47件,更乐观是93件。

商超到家用户人均件数在10件至20件之间。

基于此测算,在2025年,即时配送将分流15%的快递业务量,就是占据快递行业的一二线市场业务。

但并不会完全取代,毕竟有些产品,还需要从外地购买,例如外地土特产之类的。

在一二线城市的替代比例,近50%,甚至会更高些。

在未来,国内的物流网络将呈现全网快递——仓配物流——即时配送三个层次的物流履约体系,满足消费者不同场景下的消费需求。

服务对象更加精准全面,而近场电商终将走上主流市场。

评论